कैपिटल एलोकेशन की दुविधा

Tata Teleservices में इतनी बड़ी रकम डालना, ग्रोथ की ओर बढ़ने के बजाय एक रक्षात्मक कदम है जिससे सिस्टमैटिक रिस्क को कम किया जा सके। एडजस्टेड ग्रॉस रेवेन्यू (AGR) देनदारियों की पहली बड़ी किस्त को सोखकर, Tata Sons सब्सिडियरी को रेगुलेटरी डिफॉल्ट से बचाने की कोशिश कर रहा है। यह पैसा तब डाला गया है जब समूह अपने सबसे जरूरी पोर्टफोलियो, खासकर एविएशन और कंज्यूमर डिजिटल सेगमेंट में भारी खर्च कर रहा है। ग्रोथ-ओरिएंटेड निवेशों के विपरीत, यह पैसा उस एसेट के लिए बैलेंस-शीट स्टेबलाइजर का काम कर रहा है जो मेनस्ट्रीम मोबाइल कंज्यूमर मार्केट से बाहर है।

ऑपरेशनल हकीकत बनाम पुरानी देनदारी

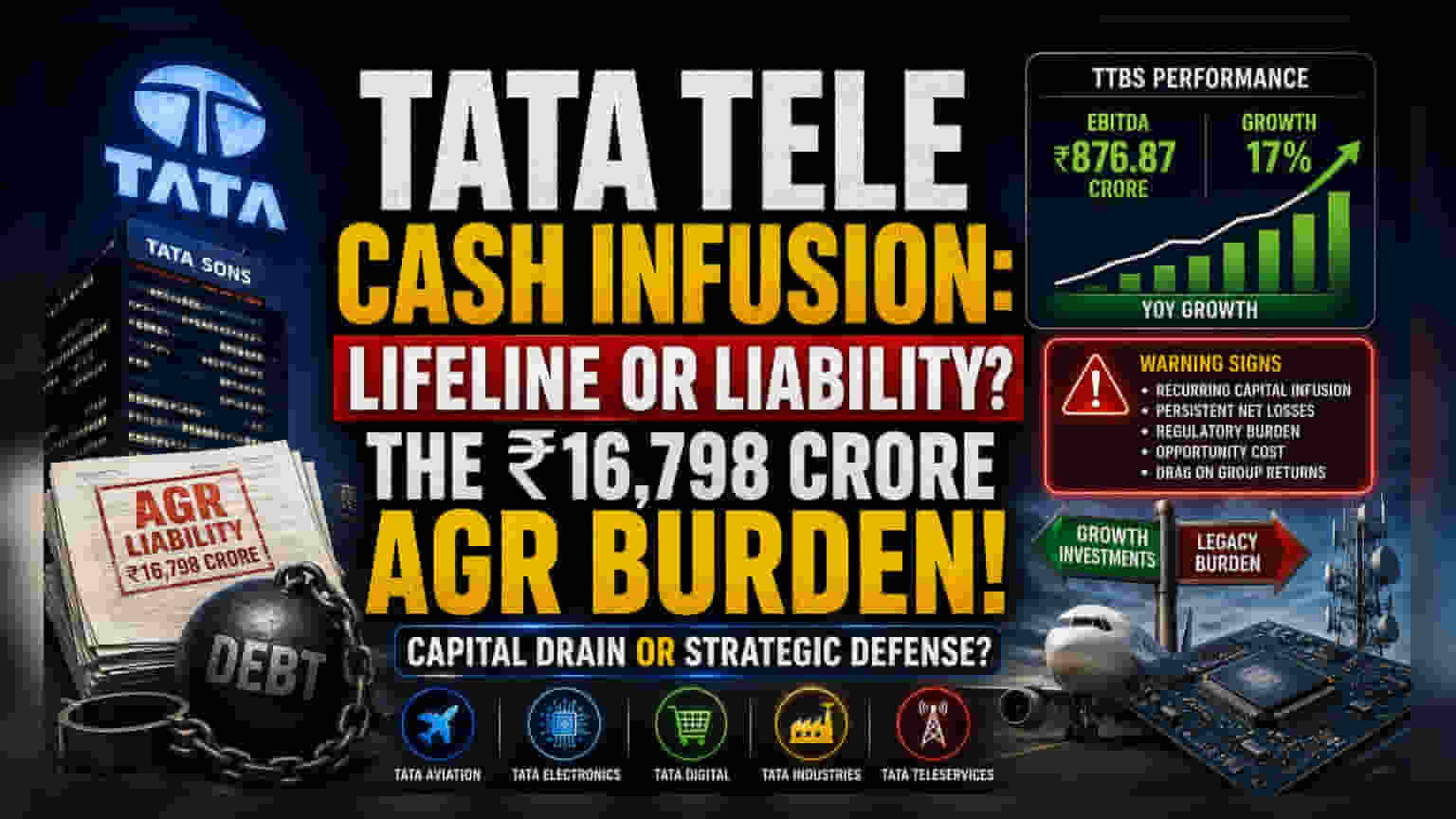

हालांकि एंटरप्राइज-फोकस्ड Tata Tele Business Services (TTBS) ने EBITDA में पिछले साल की तुलना में 17% की बढ़ोतरी के साथ ₹876.87 करोड़ कमाए, लेकिन कंपनी अपने ऐतिहासिक वित्तीय ढांचे से बंधी हुई है। पैरेंट कंपनी से इक्विटी सपोर्ट पर निर्भरता, सेल्फ-सस्टेनिंग कैश फ्लो की कमी को दर्शाती है जो ₹16,798 करोड़ की कुल AGR देनदारी को पूरा करने में सक्षम हो। यह निर्भरता Vodafone Idea जैसे प्रतिद्वंद्वियों के विपरीत है, जिन्होंने सर्वाइवल मैकेनिज्म के तौर पर सरकार को इक्विटी डाइल्यूशन का इस्तेमाल किया था। उस रास्ते को अस्वीकार करके, Tata Sons ने लगातार पूंजी निकासी की कीमत पर भी पूर्ण नियंत्रण को प्राथमिकता दी है।

फॉरेंसिक बेयर केस

समूह की व्यापक महत्वाकांक्षाओं की तुलना में Tata Teleservices की संरचनात्मक सेहत सवालों के घेरे में बनी हुई है। इन पूंजीगत इंजेक्शनों की आवर्ती प्रकृति एक "ज़ॉम्बी एसेट" परिदृश्य बनाने का जोखिम उठाती है, जहां पैरेंट कैपिटल को सेमीकंडक्टर ट्रेंड्स को भुनाने के लिए तैयार Tata Electronics जैसी हाई-ग्रोथ वेंचर्स से निकालकर, मैच्योर और स्थिर सेक्टरों की बैलेंस शीट को पैच करने के लिए इस्तेमाल किया जा रहा है। इसके अलावा, नेट लॉस का बने रहना, असाधारण शुल्कों को एडजस्ट करने के बाद भी, यह बताता है कि रेगुलेटरी लागत आधार की भरपाई करने के लिए अंडरलाइंग बिजनेस मॉडल एंटरप्राइज डेटा मार्केट में पर्याप्त वैल्यू कैप्चर नहीं कर रहा है। पैरेंट एंटिटी को ट्रैक करने वाले निवेशकों को इसे एक स्पष्ट संकेत के रूप में देखना चाहिए कि समूह गैर-निष्पादित इकाइयों को लंबी अवधि के लिए सब्सिडी देने को तैयार है, जो संभवतः पूरे समूह के लिए रिटर्न ऑन इन्वेस्टेड कैपिटल मेट्रिक्स को प्रभावित कर सकता है।

भविष्य का दृष्टिकोण और बोर्ड की जांच

12 जून को होने वाले आगामी बोर्ड सत्र के साथ, समूह के पास वित्तीय तर्कसंगतता के लिए सीमित समय है। मैनेजमेंट पर अपने घाटे वाले सब्सिडियरी के लिए सिर्फ़ टिकाऊपन से आगे बढ़ने का दबाव है। आगे का रास्ता शायद TTBS के एंटरप्राइज इंफ्रास्ट्रक्चर का लाभ उठाकर ऑपरेशनल मार्जिन को और बेहतर बनाने का एक प्रयास होगा, लेकिन कुल देनदारी प्रोफाइल को अगले पांच वर्षों में फैलाया गया है, सब्सिडियरी से निकट भविष्य के लिए समूह के कंसोलिडेटेड बॉटम लाइन पर बोझ बने रहने की उम्मीद है।