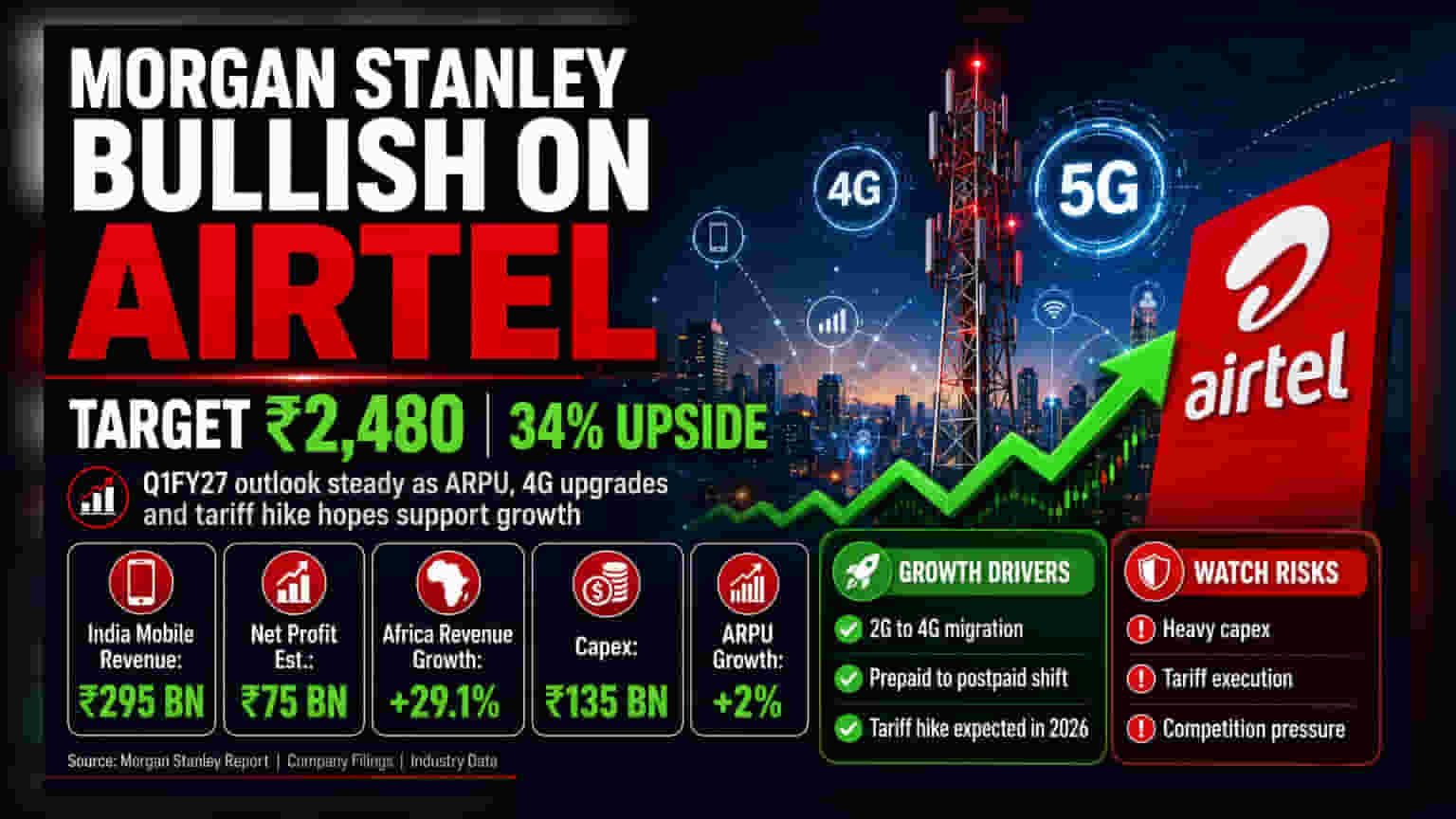

टेलीकॉम सेक्टर की दिग्गज कंपनी Bharti Airtel के लिए अच्छी खबर आई है। ब्रोकरेज फर्म Morgan Stanley ने इस स्टॉक पर भरोसा जताते हुए ₹2,480 का टारगेट प्राइस दिया है, जो मौजूदा स्तरों से करीब 34% की बढ़ोतरी का संकेत देता है। कंपनी के सब्सक्राइबर अपग्रेड और साल के अंत तक संभावित टैरिफ हाइक (कीमतों में बढ़ोतरी) को इसके बेहतर प्रदर्शन का मुख्य कारण बताया गया है।

क्या हैMorgan Stanley की रिपोर्ट में?

Morgan Stanley ने अपनी ताजा रिपोर्ट में Bharti Airtel पर पॉजिटिव नज़रिया बनाए रखा है। फर्म ने स्टॉक के लिए ₹2,480 का नया टारगेट सेट किया है, जिससे निवेशकों को करीब 34% का मुनाफा हो सकता है। ब्रोकरेज का मानना है कि जून तिमाही (Q1FY27) में कंपनी का प्रदर्शन स्थिर रहने की उम्मीद है। इस पॉजिटिव आउटलुक के पीछे मुख्य वजहें 2G से 4G नेटवर्क पर ग्राहकों का लगातार माइग्रेशन, प्रीपेड से पोस्टपेड प्लान की ओर रुझान और 2026 के अंत तक इंडस्ट्री-वाइड टैरिफ हाइक (ग्राहक प्लान की कीमतों में वृद्धि) की उम्मीदें हैं।

जून तिमाही के लिए वित्तीय अनुमान (Financial Projections for Q1)

ब्रोकरेज फर्म का अनुमान है कि जून तिमाही में Bharti Airtel के इंडिया मोबाइल बिजनेस का रेवेन्यू पिछले साल की इसी अवधि की तुलना में 7.8% बढ़कर ₹295 बिलियन तक पहुंच सकता है। ग्राहकों से मिलने वाला औसत रेवेन्यू (ARPU) भी 2% बढ़ने की उम्मीद है, जिसका मुख्य कारण ग्राहकों का महंगे प्लान्स की ओर जाना है।

रिपोर्ट के अनुसार, कंपनी का कंसॉलिडेटेड नेट प्रॉफिट (समेकित शुद्ध लाभ) इस तिमाही में ₹75 बिलियन रहने का अनुमान है। वहीं, अफ्रीका ऑपरेशंस भी मजबूती दिखा सकते हैं, जहां नाइजीरिया और जाम्बिया जैसे बाजारों में करेंसी की अनुकूल चाल के चलते रेवेन्यू में 29.1% की सालाना बढ़ोतरी के साथ $1,827 मिलियन तक पहुंचने का अनुमान है।

मोबाइल सेवाओं से परे ग्रोथ (Growth Beyond Mobile Services)

Bharti Airtel का मुख्य बिजनेस मोबाइल सेवाएं हैं, लेकिन कंपनी के अन्य सेगमेंट भी तेजी से बढ़ रहे हैं। होम ब्रॉडबैंड, एंटरप्राइज सॉल्यूशंस और DTH जैसी नॉन-मोबाइल सेवाओं से होने वाले रेवेन्यू में FY26 से FY29 के बीच 19% का कंपाउंड एनुअल ग्रोथ रेट (CAGR) देखने को मिल सकता है। यह इंडिया मोबाइल बिजनेस में अनुमानित 12% की ग्रोथ से काफी ज्यादा है। इससे पता चलता है कि कंपनी अपनी आय के स्रोतों में सफलतापूर्वक विविधता ला रही है।

कैपिटल एक्सपेंडिचर (Capex) और निवेश पर सवाल

निवेशकों को कंपनी के कैपिटल एक्सपेंडिचर (Capex) पर भी बारीकी से नज़र रखनी चाहिए। Morgan Stanley का अनुमान है कि इस तिमाही में कंपनी का कंसॉलिडेटेड कैपिटल एक्सपेंडिचर ₹135 बिलियन रह सकता है। इस खर्च का एक बड़ा हिस्सा भारतीय कोर बिजनेस, विशेष रूप से डेटा सेंटर विस्तार और कंपनी के नए NBFC (नॉन-बैंकिंग फाइनेंशियल कंपनी) बिजनेस के लिए आवंटित किया गया है।

हालांकि, लंबी अवधि की ग्रोथ के लिए विस्तार जरूरी है, लेकिन भारी खर्च पर लगातार निगरानी की आवश्यकता है। ज्यादा निवेश से शॉर्ट-टर्म कैश फ्लो पर असर पड़ सकता है, और निवेशक यह देखते हैं कि क्या ये निवेश कंपनी की बैलेंस शीट पर ज्यादा दबाव डाले बिना अपेक्षित रिटर्न देते हैं।

जोखिम और आगे क्या देखें (Risks and What To Watch Next)

भले ही आउटलुक पॉजिटिव है, लेकिन भारतीय टेलीकॉम सेक्टर को कई चुनौतियों का सामना करना पड़ रहा है जिन पर निवेशकों को विचार करना चाहिए। प्रमुख खिलाड़ियों के बीच प्रतिस्पर्धा अभी भी तीव्र है, और टैरिफ हाइक की सफलता के लिए प्राइसिंग डिसिप्लिन (मूल्य निर्धारण अनुशासन) आवश्यक है। इन नियोजित मूल्य वृद्धि को लागू करने में कोई भी देरी या 4G पर सब्सक्राइबर माइग्रेशन का धीमा होना अनुमानित ग्रोथ को प्रभावित कर सकता है।

आगे चलकर, मुख्य मॉनिटरेबल (निगरानी योग्य बातें) साल के अंत में अपेक्षित टैरिफ हाइक का वास्तविक निष्पादन, NBFC जैसे क्षेत्रों में कंपनी के विविधीकरण की प्रगति और भारी कैपिटल स्पेंडिंग के बीच लाभ मार्जिन बनाए रखने की क्षमता होगी। निवेशकों को आगामी अर्निंग्स कॉल में 5G एडॉप्शन की गति और डेटा मोनेटाइजेशन पर मैनेजमेंट की टिप्पणी पर भी ध्यान देना चाहिए।