आर्टिफिशियल इंटेलिजेंस (AI) की बूम के चलते ग्लोबल मेमोरी चिप कंपनियों के शेयरों में ऐतिहासिक तेजी देखने को मिल रही है। हाई बैंडविड्थ मेमोरी (HBM) की जबरदस्त मांग इस सेक्टर को पारंपरिक उतार-चढ़ाव वाले बिजनेस मॉडल से निकालकर एक मजबूत सप्लाई टाइटनेस वाले दौर में ले जा रही है।

मेमोरी चिप सेक्टर में बड़ा बदलाव

ग्लोबल मेमोरी चिप सेक्टर एक बड़े ट्रांसफॉर्मेशन से गुजर रहा है। जो बिजनेस पहले अपने उतार-चढ़ाव वाले साइकल्स के लिए जाना जाता था, अब वह AI की भारी-भरकम डिमांड के कारण एक नए दौर में प्रवेश कर गया है। आर्टिफिशियल इंटेलिजेंस के लिए खास चिप्स की जरूरत ने सेमीकंडक्टर इंडस्ट्री की उन कंपनियों को भी ग्रोथ दिलाई है, जो पहले ज्यादा सुर्खियों में नहीं थीं।

हाई बैंडविड्थ मेमोरी (HBM) का बढ़ता महत्व

इस बदलाव के केंद्र में है हाई बैंडविड्थ मेमोरी (HBM)। यह स्टैंडर्ड मेमोरी चिप्स से अलग है जो आमतौर पर लैपटॉप या कंज्यूमर डिवाइसेज में पाई जाती हैं। HBM को सीधे प्रोसेसर पर स्टैक किया जाता है ताकि AI ट्रेनिंग और इंफेरेंस के लिए जरूरी कॉम्प्लेक्स, डेटा-हैवी टास्क्स को संभाला जा सके। इसे बनाना काफी मुश्किल है और इसके लिए सिलिकॉन वेफर्स पर ज्यादा जगह चाहिए। नतीजतन, जिन प्रोडक्शन लाइनों पर पहले स्टैंडर्ड DRAM का भारी प्रोडक्शन होता था, अब उन्हें HBM और हाई-कैपेसिटी DDR5 सर्वर मेमोरी को प्राथमिकता देने के लिए रीकॉन्फिगर किया जा रहा है। इन स्पेशलाइज्ड प्रोडक्ट्स से अक्सर बेहतर प्रॉफिट मार्जिन मिलता है, जिससे ग्लोबल मार्केट पर लगभग एकाधिकार रखने वाले बड़े प्लेयर्स के लिए फाइनेंशियल आउटलुक बेहतर हुआ है।

मार्केट डायनामिक्स पर असर

पहले मेमोरी इंडस्ट्री तब संघर्ष करती थी जब मैन्युफैक्चरर्स अच्छे समय में बहुत ज्यादा फैक्ट्री कैपेसिटी बना लेते थे, जिससे सरप्लस और कीमतों में गिरावट आती थी। लेकिन, मौजूदा स्थिति अलग है। डेटा सेंटर्स मेमोरी के प्राइमरी कंज्यूमर्स बन गए हैं। 2026 तक वे ग्लोबल प्रोडक्शन का अनुमानित 70% इस्तेमाल करने लगेंगे। नए फैब्रिकेशन प्लांट बनाने में कई साल लगते हैं, इसलिए इंडस्ट्री एक ऐसे शॉर्टेज का सामना कर रही है जो 2027 या 2028 तक दूर होने की उम्मीद नहीं है। सप्लाई का यह दबाव 2026 की शुरुआत में कॉन्ट्रैक्ट प्राइसेज में भारी उछाल का कारण बना, जिससे इंडस्ट्री के लॉन्ग-टर्म ग्रोथ एक्सपेक्टेशंस पर दोबारा विचार करने पर मजबूर होना पड़ा।

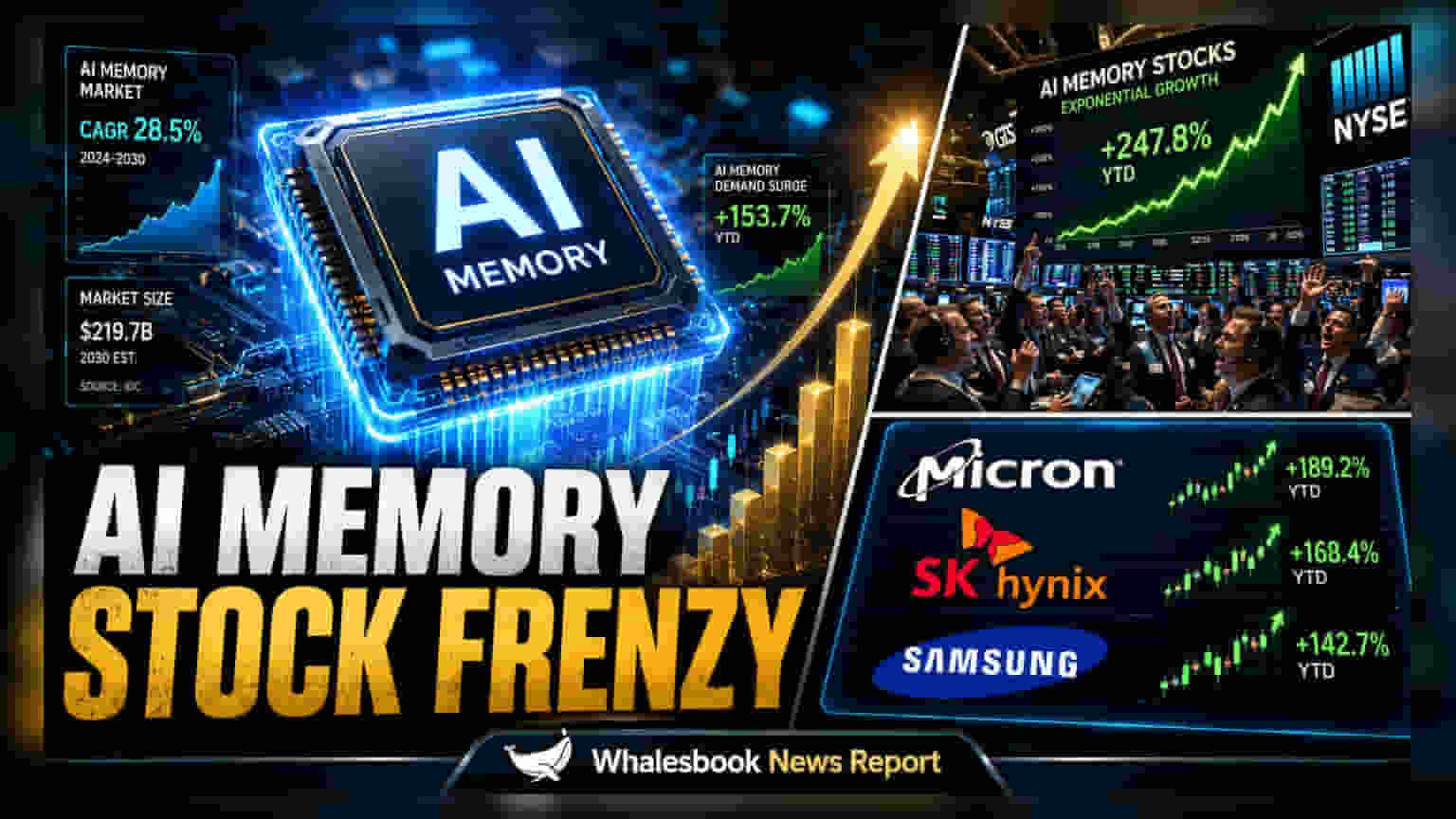

प्रमुख ग्लोबल प्लेयर्स का प्रदर्शन

Micron Technology, SK Hynix, और Samsung Electronics जैसी बड़ी मेमोरी मैन्युफैक्चरिंग कंपनियां इस बदलाव से सबसे ज्यादा फायदे में हैं। SK Hynix ने HBM मार्केट में अपनी लीडिंग पोजीशन बनाए रखी है। वहीं, SanDisk (स्पिन-ऑफ के बाद) और Western Digital और Seagate जैसी स्टोरेज फर्म्स भी कॉस्ट-इफेक्टिव, हाई-कैपेसिटी एंटरप्राइज स्टोरेज की बढ़ती जरूरत से लाभान्वित हो रही हैं। इन कंपनियों ने बड़े हाइपरस्केल डेटा सेंटर ऑपरेटर्स के साथ मल्टी-ईयर कॉन्ट्रैक्ट्स सुरक्षित कर लिए हैं, जिससे इस सेक्टर में पहले दुर्लभ रेवेन्यू विजिबिलिटी की लेयर मिली है।

निवेशकों के लिए जोखिम

हालांकि मौजूदा माहौल ग्रोथ का है, निवेशक अक्सर सेमीकंडक्टर सेक्टर के अंतर्निहित जोखिमों पर नजर रखते हैं। सबसे महत्वपूर्ण मॉनिटर यह है कि इंडस्ट्री में ओवरसप्लाई की ऐतिहासिक प्रवृत्ति बनी हुई है। यदि कंपनियां बहुत ज्यादा प्रोडक्शन कैपेसिटी जोड़ने की जल्दी करती हैं और AI एप्लीकेशंस की डिमांड धीमी हो जाती है, तो मार्केट अपने पुराने, ज्यादा वोलेटाइल साइकल में वापस आ सकता है। इसके अलावा, HBM विकसित करने की उच्च लागत का मतलब है कि टेक्नोलॉजी अपग्रेड में किसी भी देरी या AI हार्डवेयर आर्किटेक्चर में बदलाव से कंपनी के मार्जिन्स पर असर पड़ सकता है। फैब्रिकेशन प्लांट कमीशनिंग डेट्स, कॉन्ट्रैक्ट प्राइसिंग ट्रेंड्स और डेटा सेंटर डिमांड की सस्टेनेबिलिटी पर भविष्य के अपडेट्स इन स्टॉक्स के लॉन्ग-टर्म पाथ को समझने के लिए महत्वपूर्ण होंगे।