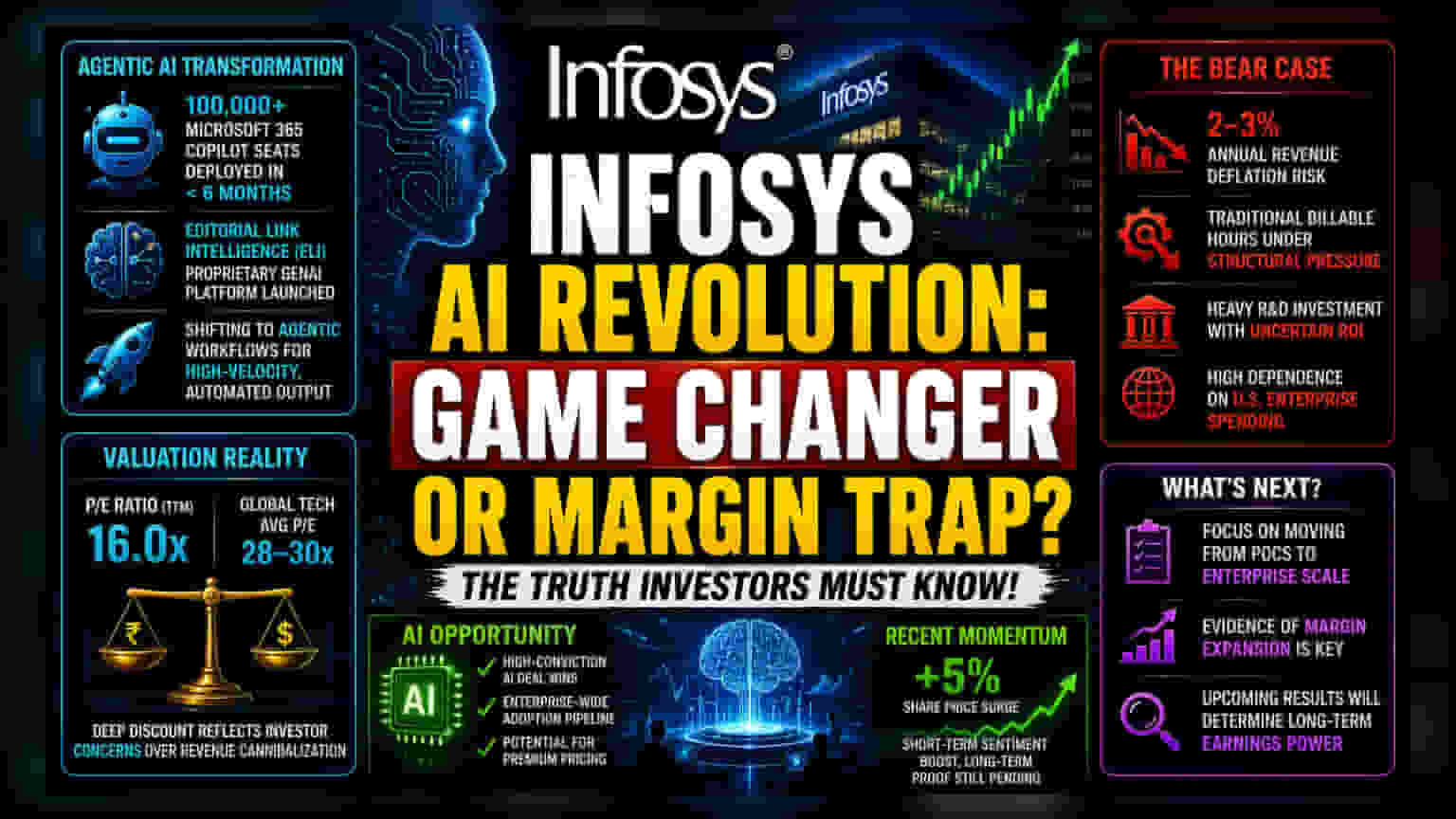

एजेंटिक वर्कफ़्लो की ओर बढ़ती Infosys

Infosys अपनी सर्विस डिलीवरी को तेजी से एजेंटिक AI की ओर ले जा रहा है। कंपनी ने 6 महीने से भी कम समय में 1 लाख से ज़्यादा Microsoft 365 Copilot लाइसेंस लागू कर दिए हैं। यह कदम मैन्युअल कोडिंग से हटकर ऑटोमेटेड, हाई-वेलोसिटी आउटपुट की ओर इशारा करता है। कंपनी ने Editorial Link Intelligence (ELI) जैसे अपने खुद के टूल भी लॉन्च किए हैं, जिससे GenAI को सीधे मोनेटाइज करने की कोशिश है, न कि सिर्फ थर्ड-पार्टी सर्विस इंटीग्रेशन पर निर्भर रहना। इन तकनीकी तरक्की के बावजूद, सबसे बड़ी चुनौती इन एफिशिएंसी को मोनेटाइज करना है, क्योंकि यह सेक्टर ऐतिहासिक रूप से बिल किए जाने वाले घंटों पर निर्भर रहा है।

एफिशिएंसी पैराडॉक्स और वैल्यूएशन

जहां Morgan Stanley भारतीय IT सेक्टर पर बुलिश है, वहीं ग्लोबल टेक लीडर्स और डोमेस्टिक दिग्गजों के बीच वैल्यूएशन का अंतर बना हुआ है। लगभग 16.0 के P/E रेश्यो पर ट्रेड कर रहा Infosys, ब्रॉडर टेक्नोलॉजी बेंचमार्क की तुलना में काफी डिस्काउंट पर है। यह डिस्काउंट निवेशकों की उस गहरी चिंता को दर्शाता है कि कहीं AI से होने वाली प्रोडक्टिविटी बढ़त उनके पुराने रेवेन्यू स्ट्रीम को ही खत्म न कर दे। जैसे-जैसे प्रोडक्टिविटी बढ़ेगी और काम तेज़ी से होगा, वैसे-वैसे 'टाइम-एंड-मटेरियल' बिलिंग मॉडल पर दबाव बढ़ेगा। बाज़ार के प्रतिभागी अब इस बात पर नज़र रखे हुए हैं कि क्या Infosys AI-ड्रिवन आउटकम के लिए प्रीमियम कीमत वसूल कर पाएगा, या फिर बेसिक कोडिंग के कमोडिटाइज्ड होने पर उसे सर्विस कॉस्ट में रेस टू द बॉटम का सामना करना पड़ेगा।

मंदी का शक: स्ट्रक्चरल मार्जिन रिस्क

AI के प्रति उत्साह के पीछे कुछ बड़े रिस्क छिपे हैं जो Infosys के लॉन्ग-टर्म परफॉर्मेंस को प्रभावित कर सकते हैं। जहां कुछ कंपनियां कम लीवरेज या ज़्यादा मार्जिन विजिबिलिटी बनाए रखती हैं, Infosys को भारी इंटरनल R&D इन्वेस्टमेंट और ट्रेडिशनल सर्विस रेवेन्यू में संभावित कमी के दोहरे दबाव का सामना करना पड़ रहा है। कुछ एनालिस्टों का अनुमान है कि अगले कुछ सालों में ट्रेडिशनल सर्विस रेवेन्यू में 2-3% की सालाना गिरावट आ सकती है। इसके अलावा, अमेरिकी एंटरप्राइज खर्च पर निर्भरता कंपनी को मैक्रोइकॉनॉमिक स्थितियों में बदलाव के प्रति बेहद संवेदनशील बनाती है। अगर हाई-एंड AI ट्रांसफॉर्मेशन की उम्मीदों के अनुसार मांग नहीं बढ़ी और वह ट्रेडिशनल कॉन्ट्रैक्ट लॉस की भरपाई नहीं कर पाई, तो मौजूदा तेजी सिर्फ सेंटीमेंट पर आधारित एक शॉर्ट-टर्म रिएक्शन साबित हो सकती है, न कि अर्निंग पावर में कोई बड़ा फंडामेंटल बदलाव।

भविष्य का नज़रिया

ब्रोकरेज की राय अभी भी चुनिंदा है, जो उन फर्मों पर केंद्रित है जो 'प्रूफ-ऑफ़-कॉन्सेप्ट' से एंटरप्राइज-वाइड एडॉप्शन तक के ट्रांज़िशन को संभालने में सक्षम हैं। भले ही हालिया 5% की शेयर प्राइस में बढ़ोतरी शॉर्ट-टर्म मोमेंटम को दिखाती है, इस AI-सेंट्रिक स्ट्रेटेजी की लॉन्ग-टर्म वायबिलिटी इस बात पर निर्भर करती है कि Infosys सर्विस-बेस्ड बिलिंग से आगे बढ़ पाता है या नहीं। एनालिस्ट अब आने वाले क्वार्टरली नतीजों पर बारीकी से नज़र रखेंगे ताकि AI डिप्लॉयमेंट्स से मार्जिन में होने वाली वास्तविक बढ़ोतरी का सबूत मिल सके, क्योंकि हाई-कन्फिक्शन डील अनाउंसमेंट का शुरुआती उत्साह अब बॉटम-लाइन इम्पैक्ट की कठोर जांच में बदल रहा है।