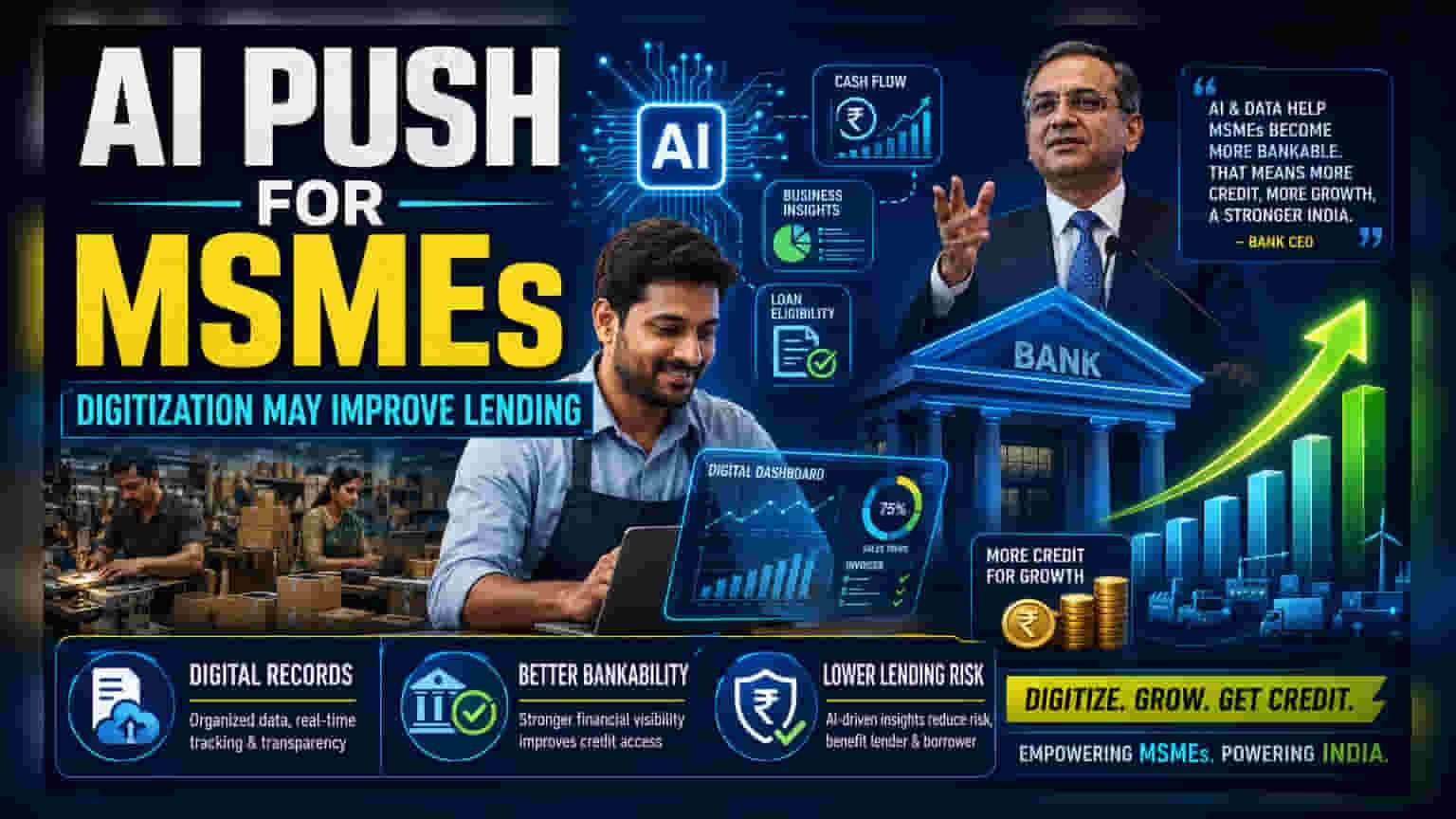

IDFC First Bank के MD और CEO, V Vaidyanathan ने कहा है कि आर्टिफिशियल इंटेलिजेंस (AI) भारतीय MSMEs के लिए राष्ट्रीय और वैश्विक स्तर पर आगे बढ़ने के लिए बेहद जरूरी है। उन्होंने इस बात पर जोर दिया कि ग्रोथ और क्रेडिट (कर्ज) पाने के लिए डिजिटल होना पहली शर्त है। इससे छोटे व्यवसायों को अपने पारंपरिक कामकाज और आधुनिक, डेटा-संचालित बाजार की मांगों के बीच की खाई को पाटने में मदद मिलेगी।

क्या है पूरा मामला?

IDFC First Bank के मैनेजिंग डायरेक्टर और CEO, V Vaidyanathan ने हाल ही में कहा है कि भारतीय माइक्रो, स्मॉल और मीडियम एंटरप्राइजेज (MSMEs) के लिए आर्टिफिशियल इंटेलिजेंस (AI) और डिजिटाइजेशन अब वैकल्पिक नहीं रहे। एक इंडस्ट्री इवेंट में उन्होंने बताया कि AI छोटे व्यवसायों को बड़ी कंपनियों की तरह ही मार्केटिंग कैंपेन और ऑपरेशन चलाने की क्षमता देता है। उन्होंने बिजनेस मालिकों से आग्रह किया कि वे सिर्फ स्थानीय स्तर पर काम करने के बजाय राष्ट्रीय या वैश्विक स्तर पर विस्तार पर ध्यान दें, क्योंकि डिजिटल टूल्स को न अपनाने से वे ग्रोथ के बड़े मौके गंवा सकते हैं।

टेक्नोलॉजी और कर्ज के बीच का संबंध

निवेशकों के लिए, एक बैंक CEO का यह नजरिया अहम है। बैंक आमतौर पर उन व्यवसायों को कर्ज देने में ज्यादा सहज होते हैं जिनके पास आय और कैश फ्लो के स्पष्ट, डिजिटल और वेरिफिएबल रिकॉर्ड हों। जब कोई MSME अपना बिजनेस ऑनलाइन लाता है, तो इससे डेटा तैयार होता है, जो बैंकों को उसकी असली वित्तीय स्थिति समझने में मदद करता है।

इससे वह बिजनेस 'कर्ज के लायक' बन जाता है। अगर छोटे फर्म्स डिजिटल टूल्स अपनाते हैं, तो वे प्रभावी रूप से उस जानकारी की कमी को दूर करते हैं, जो अक्सर बैंकों को उनके लिए कर्ज देना मुश्किल बना देती है। चूंकि IDFC First Bank रिटेल और MSME लेंडिंग पर काफी ध्यान देता है, इसलिए उनकी रणनीति स्वाभाविक रूप से अपने टारगेट कर्जदारों को डिजिटल रूप से अधिक कुशल और, नतीजतन, कम जोखिम वाले ग्राहक बनाने के साथ जुड़ी हुई है।

फंडिंग गैप की हकीकत

Vaidyanathan ने भारतीय बिजनेस इकोसिस्टम की एक और बड़ी चुनौती पर भी बात की। उन्होंने कहा कि जहां डिजिटल-फर्स्ट बिजनेस बढ़ रहे हैं, वहीं अधिकांश उद्यमियों के पास वेंचर कैपिटल (VC) की पहुंच नहीं है। उन्होंने बताया कि VCs आमतौर पर सिर्फ बहुत कम प्रतिशत व्यवसायों में निवेश करते हैं।

यह 'बाकी बचे 95%' उद्यमियों के लिए एक मुश्किल चक्र बनाता है। इक्विटी कैपिटल के बिना, इन व्यवसायों के लिए कर्ज के जरिए विस्तार के लिए आवश्यक फाइनेंस जुटाना कठिन हो जाता है। यह टिप्पणी उन कई छोटे, गैर-तकनीकी फर्मों के सामने आने वाली लगातार कठिनाई को उजागर करती है, जो ऐसे बाजार में पूंजी जुटाने की कोशिश कर रहे हैं जो तेजी से हाई-ग्रोथ, डिजिटल-फर्स्ट मॉडलों पर केंद्रित हो रहा है।

MSME डिजिटाइजेशन क्यों मायने रखता है

पारंपरिक ऑफलाइन मॉडलों से डिजिटल सिस्टम में बदलाव, बैंकों द्वारा जोखिम मापने के तरीके को बदल देता है। यदि कोई व्यवसाय अपने अकाउंटिंग, बिक्री और सप्लाई चेन को डिजिटाइज करता है, तो यह डेटा बैंकों को व्यवसाय की स्थिरता का स्पष्ट चित्र प्रदान करता है। निवेशकों के लिए, बैंकों के MSME लोन पोर्टफोलियो का स्वास्थ्य सीधे तौर पर इस बात से जुड़ा है कि ये व्यवसाय डिजिटल प्लेटफॉर्म पर अपने ट्रांजिशन को कितनी अच्छी तरह मैनेज करते हैं। यदि डिजिटाइजेशन से बेहतर कैश फ्लो मैनेजमेंट और अधिक पारदर्शी संचालन होता है, तो इन लोन्स का जोखिम प्रोफाइल सुधरता है, जिससे लेंडर को फायदा होता है।

आगे क्या देखना है

निवेशकों के लिए मुख्य बात AI के बढ़ते चलन के साथ-साथ डिजिटल अपनाने का लोन परफॉर्मेंस पर वास्तविक प्रभाव है। निवेशक भविष्य में बैंकों से इस बारे में मैनेजमेंट की टिप्पणी पर नजर रख सकते हैं कि उनके MSME पोर्टफोलियो में टेक-लेड अंडरराइटिंग कैसा प्रदर्शन कर रही है। इसके अतिरिक्त, MSME लोन बुक्स की ग्रोथ रेट की तुलना उन सेगमेंट्स में डिफॉल्ट रेट से करने से यह समझने में मदद मिलेगी कि क्या व्यवसायों के डिजिटाइजेशन को प्रोत्साहित करने की यह रणनीति उधारदाताओं के लिए जोखिम को सफलतापूर्वक कम कर रही है।