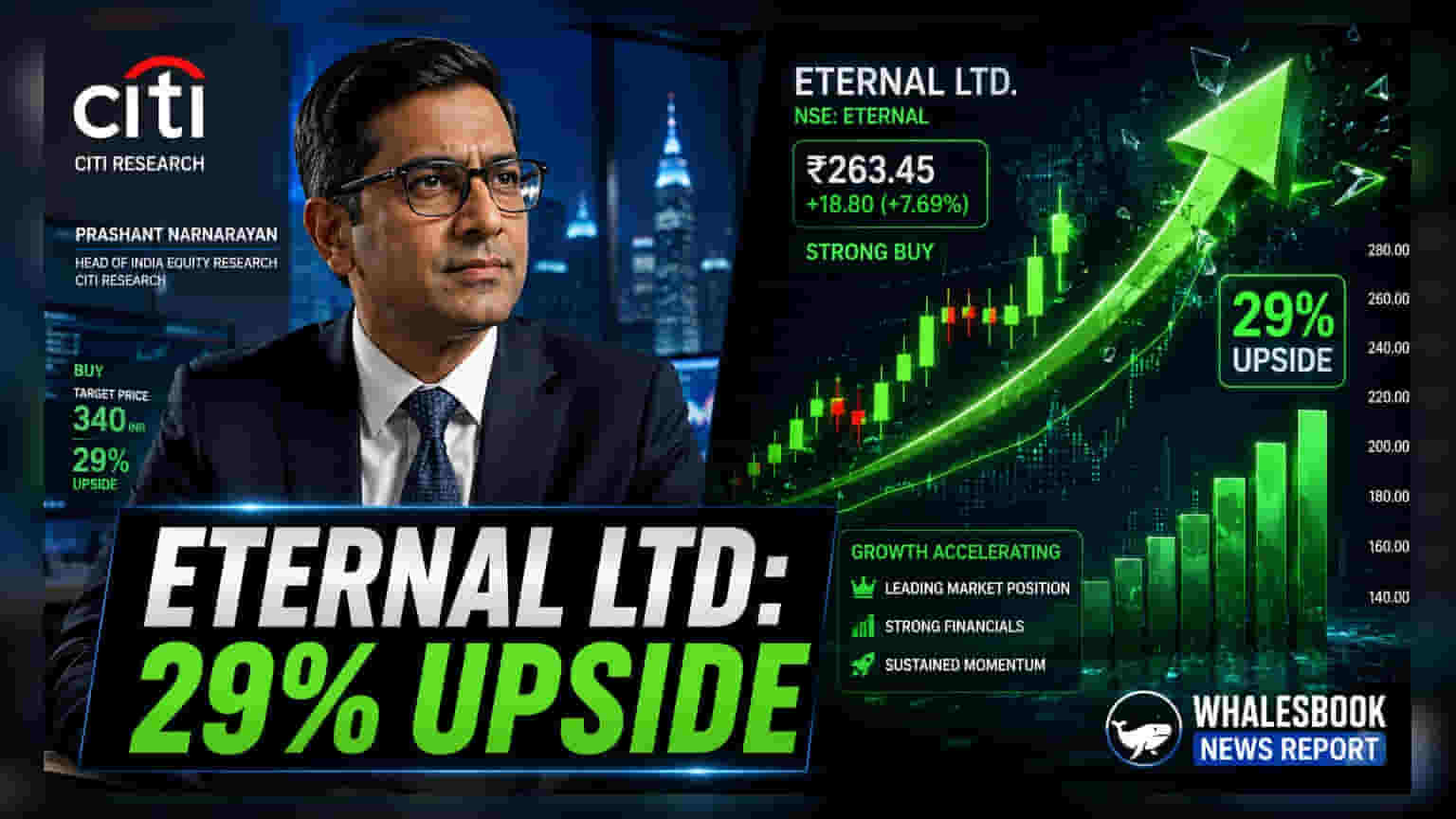

Citigroup ने Eternal Ltd. पर भरोसा जताया है और कंपनी के शेयर के लिए **₹360** का टारगेट प्राइस सेट किया है। ब्रोकरेज को उम्मीद है कि जून तिमाही में कंपनी का फूड डिलीवरी और क्विक कॉमर्स (Quick Commerce) बिजनेस जोरदार ग्रोथ दिखाएगा। हालांकि, सेक्टर में बढ़ती प्रतिस्पर्धा के बीच निवेशकों को कंपनी की विस्तार योजनाओं और लागत प्रबंधन पर नजर रखनी होगी।

Citigroup का Eternal Ltd. पर पॉजिटिव आउटलुक

ग्लोबल ब्रोकरेज फर्म Citigroup ने भारतीय कंपनी Eternal Ltd. पर अपना भरोसा जताया है। फर्म ने कंपनी के शेयर के लिए ₹360 का टारगेट प्राइस (Target Price) तय किया है। यह टारगेट कंपनी की आगामी जून तिमाही के नतीजों (Quarterly Results) की उम्मीदों पर आधारित है।

विश्लेषकों का मानना है कि फूड डिलीवरी (Food Delivery) सेगमेंट में लगातार मांग और Blinkit क्विक कॉमर्स (Quick Commerce) यूनिट की बढ़ती रफ्तार Eternal Ltd. के लिए बड़ा बूस्ट साबित हो सकती है।

फूड डिलीवरी और क्विक कॉमर्स का प्रदर्शन

फूड डिलीवरी बिजनेस में, मासिक ट्रांजैक्शन करने वाले यूजर्स की संख्या में बढ़ोतरी और एवरेज ऑर्डर वैल्यू (Average Order Value) बढ़ने की उम्मीद है। अनुमान है कि इस तिमाही में ग्रॉस ऑर्डर वैल्यू (Gross Order Value) में 22% का ईयर-ऑन-ईयर (Year-on-Year) इजाफा हो सकता है।

वहीं, क्विक कॉमर्स बिजनेस Blinkit में नेट ऑर्डर वैल्यू (Net Order Value) में 15% का क्वार्टर-ऑन-क्वार्टर (Quarter-on-Quarter) उछाल देखा जा सकता है। कंपनी लगभग 200 नए स्टोर खोलने की योजना बना रही है, जिससे ऑपरेशनल एफिशिएंसी (Operational Efficiency) को बेहतर बनाने और प्रॉफिटेबिलिटी (Profitability) बनाए रखने में मदद मिलेगी।

प्रॉफिटेबिलिटी और मार्जिन पर फोकस

Citigroup के अनुसार, आने वाले महीनों में Eternal Ltd. के लिए मार्जिन का विस्तार (Margin Expansion) एक अहम फैक्टर होगा। ब्रोकरेज फर्म का अनुमान है कि कंसोलिडेटेड एडजस्टेड EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) में 29% का सीक्वेंशियल (Sequential) इजाफा हो सकता है, जो लगभग ₹5.5 अरब तक पहुंच सकता है।

Blinkit के लिए, कंट्रीब्यूशन मार्जिन (Contribution Margin) नेट ऑर्डर वैल्यू का 5.3% रहने की उम्मीद है, जो पिछले साल की तुलना में 140 बेसिस पॉइंट (Basis Point) का सुधार दर्शाता है। ये आंकड़े बताते हैं कि कंपनी बिजनेस ग्रोथ में निवेश करते हुए अधिक कुशलता की ओर बढ़ रही है।

प्रतिस्पर्धा और जोखिम

हालांकि, यह सेक्टर काफी प्रतिस्पर्धी (Competitive) है और लगातार बदलावों से गुजर रहा है। निवेशकों को इस बात पर ध्यान देना चाहिए कि कंपनी को भारी कैश खर्च, रेगुलेटरी बदलावों (Regulatory Changes) और कई हाई-ग्रोथ बिजनेस यूनिट्स को मैनेज करने जैसी चुनौतियों का सामना करना पड़ सकता है।

कंपनी के लिए सबसे बड़ी चुनौती यह होगी कि वह स्टोर और कस्टमर बेस को बढ़ाते हुए अपने प्रॉफिट मार्जिन को कैसे बनाए रखती है। भविष्य में, नए स्टोर खोलने की गति, क्विक कॉमर्स सेगमेंट में कंट्रीब्यूशन मार्जिन की स्थिरता और मैनेजमेंट द्वारा प्रतिस्पर्धी प्राइसिंग स्ट्रेटेजी (Pricing Strategy) पर दी जाने वाली टिप्पणी पर निवेशकों की नजरें रहेंगी। साथ ही, कंपनी द्वारा आक्रामक विस्तार योजनाओं को फंड करते हुए अपने बैलेंस शीट (Balance Sheet) को मैनेज करने की क्षमता भी बाजार के लिए एक महत्वपूर्ण फोकस पॉइंट बनी रहेगी।