एनालिस्ट की रेटिंग में गिरावट, रेवेन्यू पर असर

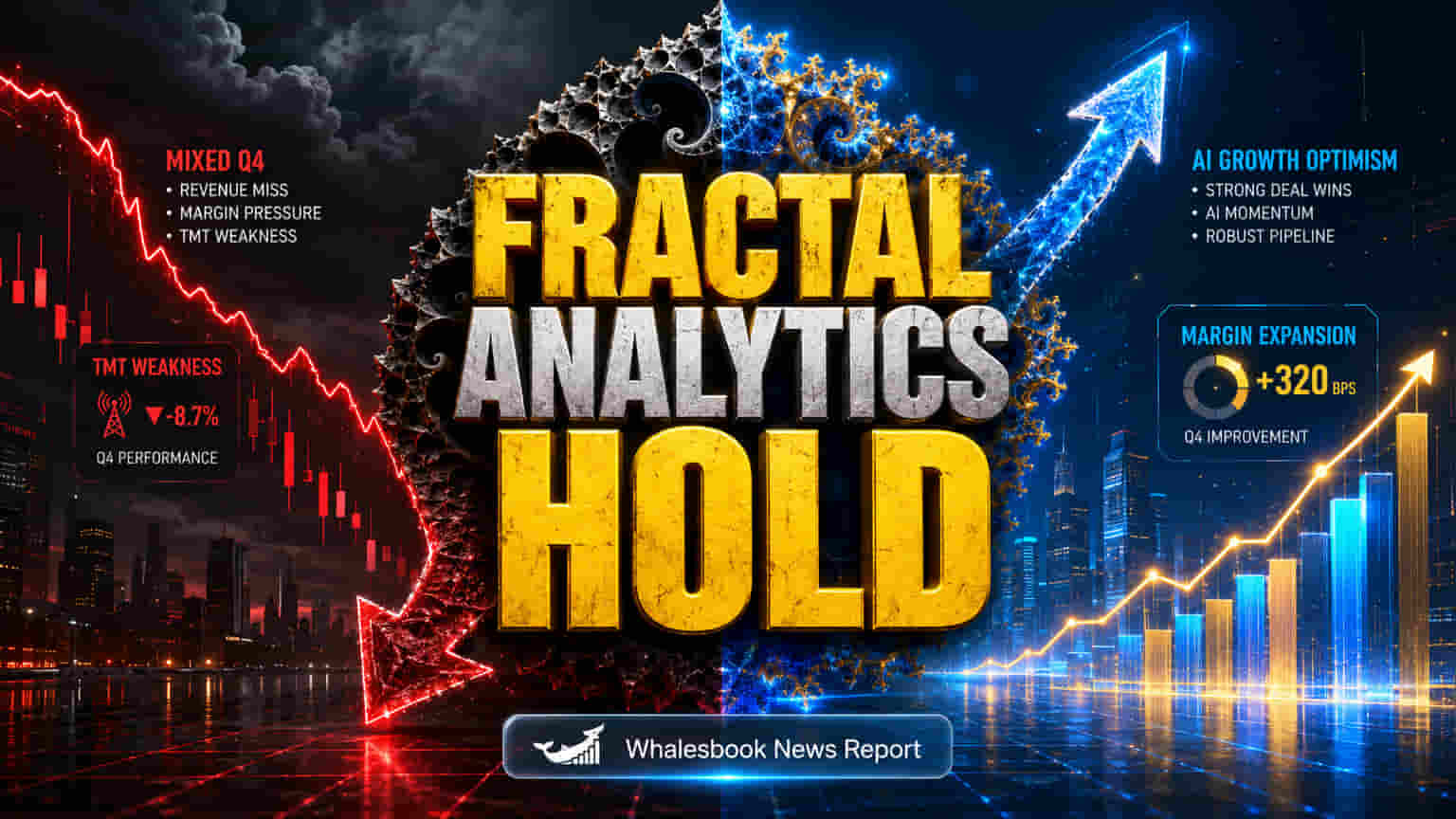

ब्रोकरेज फर्म Prabhudas Lilladher ने Fractal Analytics को 'HOLD' रेटिंग दी है और शेयर का टारगेट प्राइस ₹1,040 रखा है। यह कदम चौथी तिमाही के नतीजों के बाद उठाया गया है, जिसमें कंपनी का रेवेन्यू उम्मीद से कम 3.7% बढ़ा, जबकि फोरकास्ट 8.3% का था। इस सुस्ती की मुख्य वजह Fractal.ai बिजनेस में 14% की गिरावट रही, खासकर TMT (टेक्नोलॉजी, मीडिया, और टेलीकॉम) सेगमेंट में। हालांकि, कंपनी ने EBITDA मार्जिन में 530 बेसिस पॉइंट्स का जबरदस्त इजाफा किया, जो अनुमानित 260-बेस पॉइंट सुधार से कहीं बेहतर रहा।

ग्रोथ वाले सेक्टर्स चमके, फोकस बदला आउटकम-बेस्ड मॉडल पर

TMT सेगमेंट को छोड़कर, Fractal Analytics के अन्य बिजनेस सेगमेंट्स में दमदार ग्रोथ देखी गई, जो FY26 में 27.5% सालाना बढ़ी। Healthcare and Life Sciences (HLS) सेक्टर खास तौर पर चमका, जहां Q4 में रेवेन्यू 82% सालाना बढ़ा और पूरे साल के लिए 66% का ग्रोथ दर्ज किया गया। Banking, Financial Services, and Insurance (BFSI) सेक्टर ने भी पूरे फाइनेंशियल ईयर में 32% सालाना ग्रोथ दिखाई। कंपनी मैनेजमेंट अब रेवेन्यू मॉडल पर फोकस कर रहा है, और अगले तीन सालों में आउटकम-बेस्ड (परिणाम-आधारित) कॉन्ट्रैक्ट्स का हिस्सा मौजूदा 40% से बढ़ाकर लगभग 60% करने का लक्ष्य है। FY26 में रेवेन्यू प्रति बिल करने योग्य फुल-टाइम एम्प्लॉई (FTE) में 5% सालाना की वृद्धि देखी गई।

ऊंची वैल्यूएशन पर सवाल, पीयर कंपनियों से तुलना

Fractal Analytics का मार्केट कैपिटलाइजेशन लगभग ₹18,400 करोड़ है। पिछले बारह महीनों का इसका प्राइस-टू-अर्निंग (P/E) रेश्यो 80-115x के बीच है, जो इंडियन सॉफ्टवेयर फर्म्स के इंडस्ट्री एवरेज P/E 19-22x से काफी ज्यादा है। तुलना के लिए, eClerx Services 11-24x P/E पर, Latent View Analytics 32-33x P/E पर, और Happiest Minds Technologies 27-32x P/E पर ट्रेड कर रहे हैं। Fractal का यह प्रीमियम वैल्यूएशन दिखाता है कि निवेशक, खासकर AI से जुड़ी अपनी पेशकशों से, लगातार तेज ग्रोथ और मार्जिन एक्सपेंशन की उम्मीद कर रहे हैं।

TMT में कमजोरी और क्लाइंट कंसंट्रेशन का जोखिम

हालांकि, कुछ बड़े जोखिम भी बने हुए हैं। TMT सेगमेंट में Q4 FY26 में 19% की सालाना गिरावट कंपनी की मार्केट डाउनटर्न या क्लाइंट-स्पेसिफिक इश्यूज़ के प्रति संवेदनशीलता को दिखाती है। इस सेगमेंट की कमजोरी और एनालिस्ट्स द्वारा FY27/FY28 के लिए रेवेन्यू ग्रोथ के अनुमान को घटाकर 16.4%/16.9% (पहले 21.5%/22.7% था) करना, नियर-टर्म चुनौतियों का संकेत देता है। क्लाइंट कंसंट्रेशन भी एक अहम जोखिम है; 30 सितंबर, 2025 को समाप्त छह महीनों में, Fractal.ai सेगमेंट ने अपने टॉप टेन क्लाइंट्स से 54.2% रेवेन्यू प्राप्त किया, जिसमें एक क्लाइंट का योगदान अकेले 8.2% था। हालांकि, Q4 FY26 में नेट रेवेन्यू रिटेंशन (NRR) 112% रहा, जो मौजूदा क्लाइंट्स से ग्रोथ दर्शाता है, लेकिन कुछ बड़े क्लाइंट्स पर निर्भरता एक कमजोरी बनी हुई है।

अलग-अलग एनालिस्ट राय, आउटलुक में अनिश्चितता

Fractal Analytics मैनेजमेंट भविष्य में एंटरप्राइज AI एडॉप्शन और आउटकम-बेस्ड रेवेन्यू मॉडल पर फोकस के कारण मीडियम-टर्म ग्रोथ को लेकर आश्वस्त है। कंपनी का IP-लेड प्रोडक्ट्स और AI ट्रांसफॉर्मेशन पार्टनरशिप्स को स्केल करने पर जोर भविष्य में प्रॉफिटेबिलिटी बढ़ाने की उम्मीद है। लेकिन, एनालिस्ट्स की राय बंटी हुई है। Prabhudas Lilladher ने 'HOLD' रेटिंग दी है, जबकि Goldman Sachs ने 'Neutral' और Morgan Stanley ने 'Overweight' रेटिंग के साथ कवरेज शुरू की है। कुछ रिपोर्ट्स 'BUY' कंसेंसस का सुझाव देती हैं, लेकिन अन्य एनालिस्ट इनपुट्स के आधार पर 'SELL' रेटिंग का भी संकेत मिलता है। ये अलग-अलग राय सेगमेंट की चुनौतियों और स्ट्रैटेजिक ट्रांसफॉर्मेशन के एग्जीक्यूशन जोखिमों के मुकाबले प्रीमियम वैल्यूएशन को बनाए रखने की अनिश्चितता को उजागर करती हैं।