ICICI Prudential Life, Axis Bank, और Wipro के शेयर फिलहाल इंडस्ट्री के मुकाबले कम P/E Ratio पर ट्रेड कर रहे हैं। ये वैल्यूएशन निवेशकों को आकर्षित कर सकती है, लेकिन इन डिस्काउंट के पीछे के खास कारणों का विश्लेषण करना महत्वपूर्ण है।

ICICI Prudential Life: रेगुलेटरी स्टेक का असर

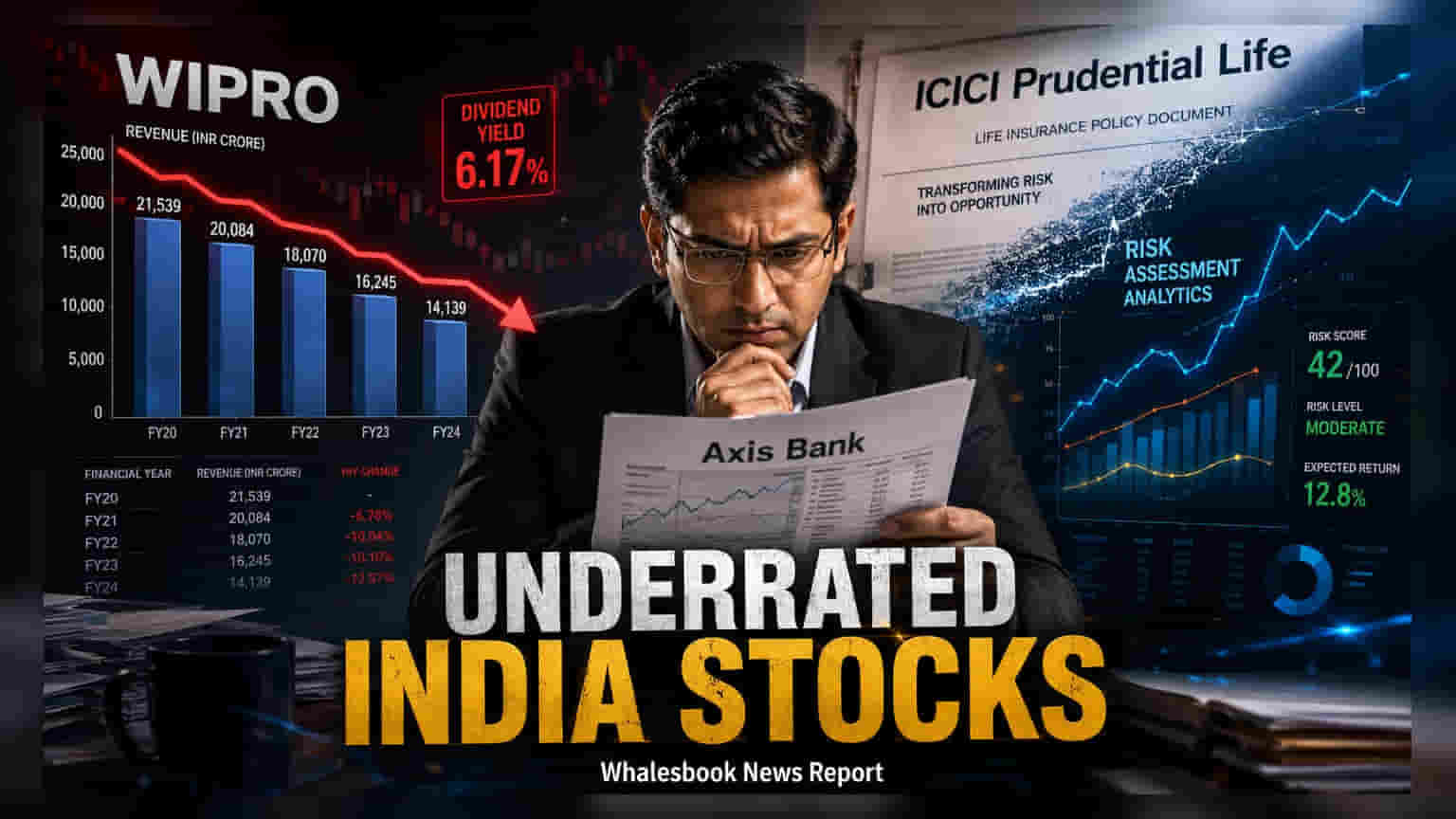

ICICI Prudential Life Insurance फिलहाल अपने कई प्राइवेट सेक्टर के साथियों की तुलना में वैल्यूएशन डिस्काउंट पर ट्रेड कर रहा है। इसका बड़ा कारण बिजनेस क्वालिटी में गिरावट नहीं, बल्कि एक टेक्निकल ओवरहैंग है। Prudential plc को Bharti Life Insurance में अपनी हिस्सेदारी के कारण इंश्योरर में अपनी हिस्सेदारी कम करनी होगी। इस नियोजित बिक्री ने ऐतिहासिक रूप से स्टॉक की कीमत पर दबाव बनाया है। ऑपरेशनली, कंपनी ने मजबूती दिखाई है, हाल ही में नए बिजनेस की वैल्यू (VNB) में 10.9% की ईयर-ऑन-ईयर ग्रोथ और 24.7% का VNB मार्जिन दर्ज किया है। प्रॉफिटेबिलिटी मजबूत बनी हुई है, नेट प्रॉफिट में 34.6% की वृद्धि दर्ज की गई है, जिससे पता चलता है कि वैल्यूएशन गैप शेयर सप्लाई डायनामिक्स से अधिक प्रभावित हो सकता है, न कि ऑपरेशनल फंडामेंटल्स से।

Axis Bank: एसेट क्वालिटी पर फोकस

Axis Bank प्राइवेट बैंकिंग सेक्टर में एक अलग कहानी पेश करता है। भारत के सबसे बड़े लेंडर्स में से एक होने के बावजूद, यह अक्सर कुछ हाई-ग्रोथ वाले प्राइवेट बैंकिंग प्रतिद्वंद्वियों की तुलना में कम P/E मल्टीपल पर ट्रेड करता है। बैंक के हालिया प्रदर्शन ने एसेट क्वालिटी पर ध्यान केंद्रित किया है, जिसमें ग्रॉस नॉन-परफॉर्मिंग एसेट्स (NPAs) 1.23% तक गिर गए हैं। क्रेडिट कॉस्ट भी गिरावट की ओर है, जो पारंपरिक रूप से रिटर्न ऑन इक्विटी को बेहतर बनाने में मदद करता है। निवेशक अक्सर Axis Bank की एडवांसेस में ग्रोथ बनाए रखने की क्षमता की निगरानी करते हैं - जो ईयर-ऑन-ईयर 19% बढ़ी है - और साथ ही क्रेडिट कॉस्ट को नियंत्रण में रखते हैं। अस्थिर मैक्रोइकॉनॉमिक माहौल में कैलिब्रेटेड ग्रोथ की मैनेजमेंट की रणनीति दीर्घकालिक स्वास्थ्य के लिए महत्वपूर्ण संकेतक बनी हुई है।

Wipro: स्ट्रेटेजिक पिवट और यील्ड अपील

Wipro का वैल्यूएशन डिस्काउंट काफी हद तक मार्केट की ओर से TCS या Infosys जैसे बड़े IT साथियों की तुलना में इसकी ग्रोथ गति की धारणा के कारण है। कंपनी वर्तमान में एक महत्वपूर्ण ट्रांज़िशन से गुजर रही है, जो AI-नेटिव बिजनेस यूनिट्स पर भारी फोकस कर रही है ताकि एक अधिक सॉफ्टवेयर-केंद्रित सर्विसेज मॉडल की ओर बढ़ सके। फाइनेंशियल ईयर 26 की चौथी तिमाही में, इसने $2.65 बिलियन का IT सर्विसेज रेवेन्यू और $3.5 बिलियन का नया ऑर्डर बुक किया। कई निवेशकों के लिए, Wipro का आकर्षण वर्तमान में इसकी कैश रिटर्न पॉलिसी में निहित है, जो 6.27% के डिविडेंड यील्ड से स्पष्ट है, जो एक स्थिर आय घटक प्रदान करता है जो अक्सर तेज-तर्रार टेक स्टॉक्स में अनुपस्थित होता है। कंपनी के लिए अगला निगरानी योग्य बिंदु यह है कि क्या इसके AI निवेश मार्जिन विस्तार और उच्च ग्रोथ रेट में तब्दील हो सकते हैं ताकि यह अपने सेक्टर के साथियों के साथ वैल्यूएशन गैप को पाट सके।