दिग्गज निवेशक Dolly Khanna ने GHCL, IFB Agro और KCP Sugar में अपनी हिस्सेदारी 1% से नीचे कर दी है। कंपनी के घटते सेल्स, कमजोर रिटर्न रेश्यो और खराब ऑपरेशनल प्रॉफिटेबिलिटी की चिंताओं के बीच यह एग्जिट हुआ है। यह उन निवेशकों के लिए एक रिमाइंडर है जो सिर्फ स्टॉक प्राइस से आगे बढ़कर कंपनी के असली परफॉरमेंस पर ध्यान दें।

क्या हुआ?

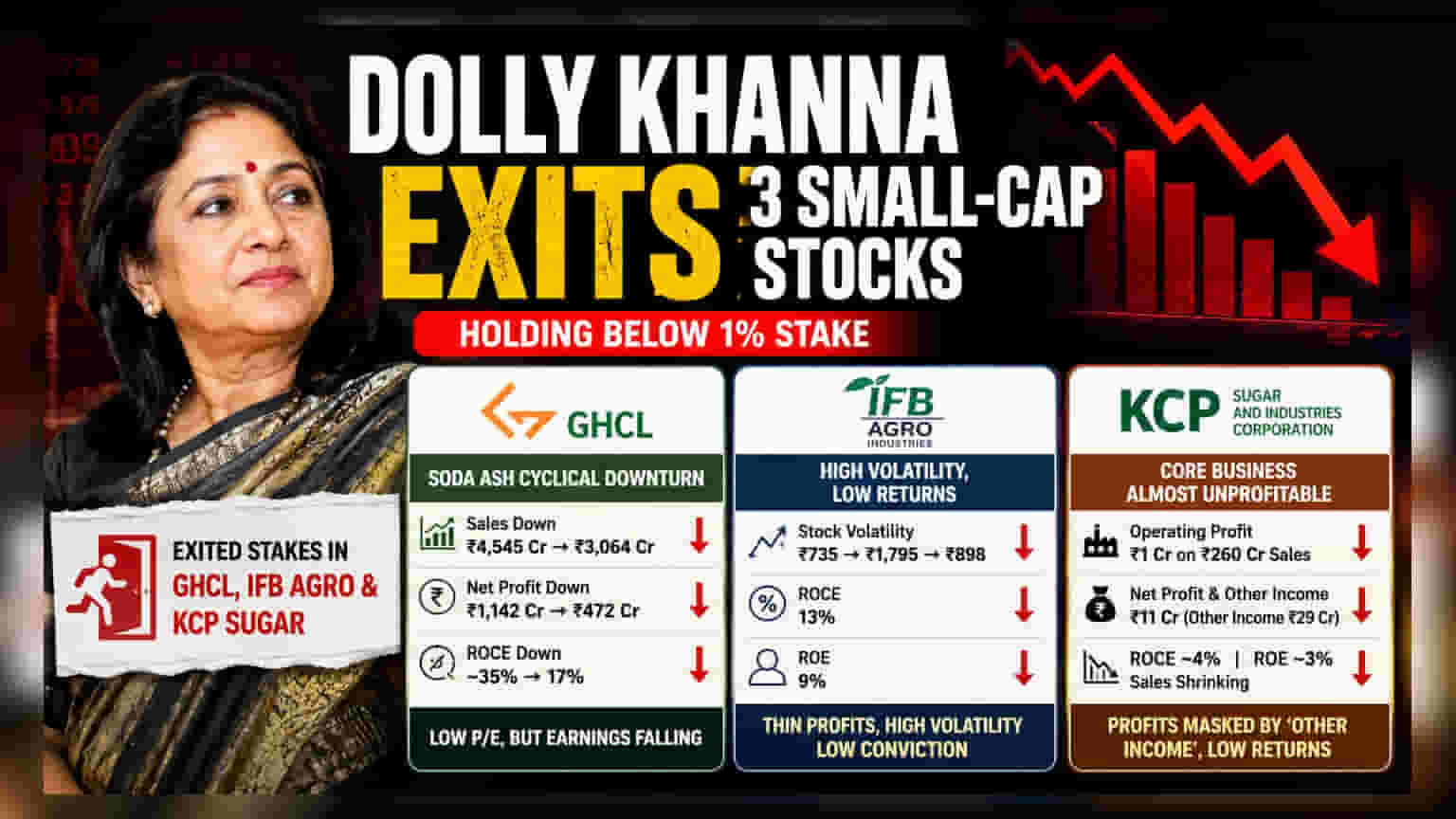

हालिया शेयरहोल्डिंग डिस्क्लोजर में, मशहूर निवेशक Dolly Khanna ने तीन स्मॉल-कैप कंपनियों - GHCL Ltd, IFB Agro Industries, और KCP Sugar and Industries Corporation - से अपने निवेश निकाल लिए हैं। तीनों ही मामलों में, उनकी हिस्सेदारी 1% के निशान से नीचे चली गई है, जिसका मतलब है कि वह अब सार्वजनिक रूप से खुलासा करने वाली महत्वपूर्ण शेयरधारक नहीं रहीं। हालांकि व्यक्तिगत निवेश निर्णय निजी होते हैं, लेकिन यह एग्जिट इन कंपनियों के ऑपरेशनल परफॉरमेंस और वित्तीय नतीजों में गिरावट की अवधि के बाद हुआ है।

GHCL: गिरावट के दौर का सामना

सोडा ऐश इंडस्ट्री की अहम खिलाड़ी GHCL को मुश्किल दौर का सामना करना पड़ा है। वित्तीय नतीजों में फाइनेंशियल ईयर 2023 की तुलना में गिरावट देखी गई है। सालाना सेल्स लगातार तीन साल से गिरी है, जो ₹4,545 करोड़ से घटकर फाइनेंशियल ईयर 2026 तक ₹3,064 करोड़ रह गई। इस दौरान, नेट प्रॉफिट आधा से ज्यादा घटकर ₹1,142 करोड़ से ₹472 करोड़ हो गया।

निवेशकों के लिए, सबसे बड़ी चिंता रिटर्न ऑन कैपिटल एम्प्लॉयड (ROCE) की है, जो बताता है कि कंपनी मुनाफे के लिए अपने पैसे का कितनी कुशलता से उपयोग करती है। यह आंकड़ा लगभग 35% से घटकर 17% हो गया है। हालांकि स्टॉक कम प्राइस-टु-अर्निंग (P/E) रेशियो के साथ सस्ता लग सकता है, लेकिन निवेशकों को सावधान रहना चाहिए, क्योंकि गिरती कमाई कभी-कभी किसी स्टॉक को उसकी वास्तविक कीमत से सस्ता दिखा सकती है।

IFB Agro: अस्थिरता और कम रिटर्न

इंडस्ट्रियल अल्कोहल और मरीन फूड्स सेक्टर में काम करने वाली IFB Agro Industries ने थोड़े समय के होल्डिंग पीरियड के बाद निवेशक के पोर्टफोलियो से तेजी से एग्जिट देखा है। कंपनी को फाइनेंशियल ईयर 2024 में ऑपरेशनल लॉस का सामना करना पड़ा। हालांकि 2026 में यह प्रॉफिट में लौट आई, लेकिन रिटर्न ऑन कैपिटल एम्प्लॉयड (ROCE) और रिटर्न ऑन इक्विटी (ROE) क्रमशः 13% और 9% पर कम बने हुए हैं।

स्टॉक ने अत्यधिक प्राइस स्विंग्स का भी अनुभव किया है, जो जून 2025 में ₹735 से जनवरी 2026 में ₹1,795 के हाई तक गया, और फिर ₹898 पर गिर गया। पतली कमाई के आधार के साथ ऐसी हाई वोलेटिलिटी अक्सर लंबी अवधि के निवेशकों के लिए बिजनेस में विश्वास बनाए रखना मुश्किल बना देती है।

KCP Sugar: कोर बिजनेस की कमजोरी

KCP Sugar and Industries Corporation अपने मुनाफे की क्वालिटी के मामले में एक चिंताजनक तस्वीर पेश करती है। फाइनेंशियल ईयर 2026 में, कंपनी ने ₹260 करोड़ की सेल्स दर्ज की, लेकिन केवल ₹1 करोड़ का ऑपरेशनल प्रॉफिट ही कमा सकी, जिसका मतलब है कि इसके कोर बिजनेस से लगभग कोई प्रॉफिट मार्जिन नहीं निकला। इसके ₹11 करोड़ के नेट प्रॉफिट का एक बड़ा हिस्सा ₹29 करोड़ की 'अन्य आय' (other income) से आया, जो इसके शुगर, स्पिरिट और इथेनॉल ऑपरेशंस में अंतर्निहित संघर्षों को छुपाता है।

इसके अलावा, पिछले पांच सालों में कंपनी की सेल्स में गिरावट देखी गई है, और रिटर्न रेश्यो (ROCE और ROE) लगभग 4% और 3% के न्यूनतम स्तर पर बने हुए हैं। हालांकि स्टॉक अपनी बुक वैल्यू से नीचे ट्रेड कर रहा है, यह एक ऐसे बिजनेस का चेतावनी संकेत हो सकता है जो शेयरधारकों के लिए पर्याप्त मूल्य उत्पन्न नहीं कर रहा है।

निवेशक आगे क्या ट्रैक करें?

यह एग्जिट कम P/E रेशियो या कम स्टॉक प्राइस जैसे बड़े नंबरों से परे देखने के महत्व को उजागर करता है। ऐसी कंपनियों का मूल्यांकन करते समय, निवेशकों को इन बातों पर ध्यान देना चाहिए:

- मुनाफे की क्वालिटी: क्या मुनाफा कोर बिजनेस ऑपरेशंस से आ रहा है, या यह 'अन्य आय' या एक-बार के लाभ पर बहुत अधिक निर्भर है?

- कैपिटल पर रिटर्न: क्या कंपनी वास्तव में बिजनेस में निवेशित पैसे पर कुशल रिटर्न उत्पन्न कर रही है?

- सेल्स की निरंतरता: क्या कंपनी अपनी टॉप-लाइन सेल्स बढ़ा रही है, या यह लंबी अवधि की गिरावट में है?

- ऑपरेशनल मार्जिन: क्या कोर बिजनेस खुद को बनाए रखने के लिए पर्याप्त लाभदायक है?

निवेशक इन संकेतों का उपयोग यह पुनर्मूल्यांकन करने के लिए कर सकते हैं कि क्या समान स्मॉल-कैप स्टॉक्स में उनकी होल्डिंग मजबूत बिजनेस फंडामेंटल्स द्वारा समर्थित है या वे केवल घटती संपत्तियों पर टिके हुए हैं।