बदल रहा है इंडिया का VC सीन

पहले जहां भारत का वेंचर कैपिटल (VC) मार्केट तेजी से ग्रोथ और फाउंडर-फ्रेंडली टर्म्स (Founder-Friendly Terms) के लिए जाना जाता था, अब तस्वीर बदल रही है। ग्लोबल इकोनॉमिक बदलावों और प्रॉफिटेबिलिटी (Profitability) पर फोकस बढ़ने के कारण, निवेशकों का पलड़ा भारी हो गया है। "ग्रोथ एट ऑल कॉस्ट" (Growth at all costs) की जगह अब डिसिप्लीन्ड प्रॉफिटेबिलिटी (Disciplined Profitability) आ गई है, और इसके साथ ही डील्स की शर्तें इन्वेस्टर-अनुकूल होती जा रही हैं। लिक्विडेशन प्रेफरेंस (Liquidation Preferences) इन शर्तों में सबसे अहम हो गई है। ग्लोबल ट्रेंड्स और अनिश्चितताओं के चलते ये क्लॉज़ (Clauses) और कॉम्प्लेक्स (Complex) होते जा रहे हैं, जिससे फाउंडर्स के लिए अपनी इक्विटी बचाना मुश्किल हो गया है। मार्केट करेक्शन (Market Correction) और कई स्टार्टअप्स की चुनौतियों ने इस स्थिति को और गंभीर बना दिया है।

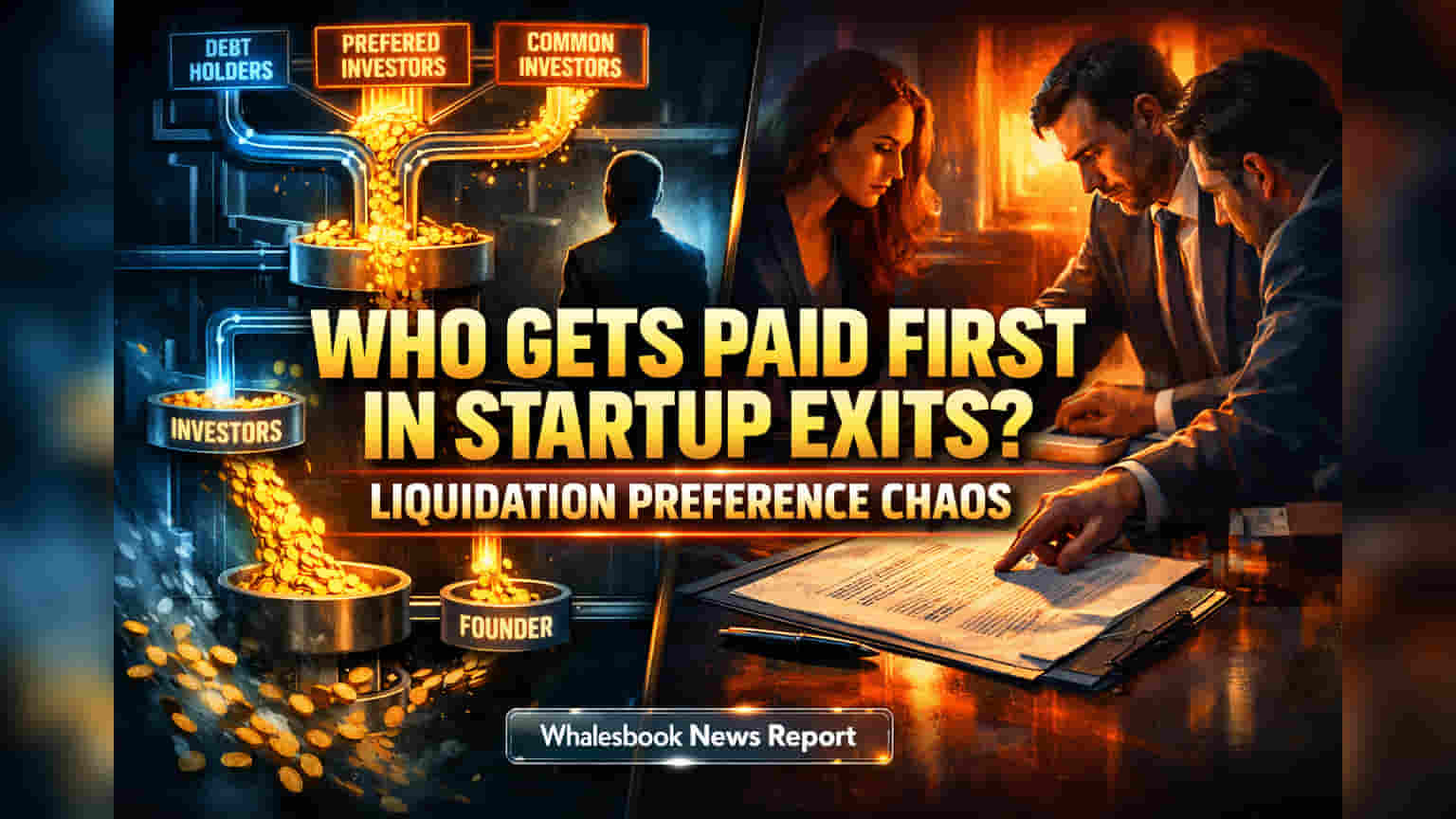

कैसे खत्म होती है फाउंडर्स की वैल्यू?

फाउंडर्स के लिए सबसे बड़ी समस्या यह है कि आक्रामक लिक्विडेशन प्रेफरेंस उनके फाइनल रिटर्न (Return) को कैसे कम कर सकती है। पार्टिसिपेटिंग प्रेफरेंस (Participating Preferences), जिसे "डबल-डिपिंग" (Double-dipping) भी कहते हैं, इन्वेस्टर को पहले तो अपना निवेश वापस लेने देती है, और फिर बची हुई प्रॉफिट (Profit) में भी हिस्सा देती है। इस दोहरे रिकवरी (Recovery) के तरीके से कॉमन शेयरहोल्डर्स (Common Shareholders), जिनमें फाउंडर्स और एम्प्लॉइज (Employees) शामिल होते हैं, के लिए बहुत कम पैसा बचता है। इसके अलावा, स्टैक्ड या सीनियरिटी-बेस्ड प्रेफरेंस (Stacked Preferences) का बढ़ता चलन, जहां बाद में आने वाले इन्वेस्टर को पहले वालों से पहले भुगतान मिलता है, फाउंडर डाइल्यूशन (Dilution) को और बढ़ा देता है। ऐसे में, अगर एग्जिट वैल्यू (Exit Valuation) कंपनी के कुल निवेश की तुलना में थोड़ी ही ज़्यादा हो, तो हाई मल्टीपल्स (High Multiples) जैसे 2x या 3x और स्टैक्ड प्रेफरेंस के साथ इन्वेस्टर अपना पूरा पैसा वापस पा लेते हैं। इससे फाउंडर्स और शुरुआती एम्प्लॉइज को कुछ भी रिटर्न नहीं मिलता।

ग्लोबल ट्रेंड्स और भारतीय कानूनी पहलू

दुनिया भर में लिक्विडेशन प्रेफरेंस की नेगोशिएशन (Negotiation) में अलग-अलग देशों का अपना नज़रिया है। यूएस मार्केट में अक्सर 1x नॉन-पार्टिसिपेटिंग (1x Non-participating) टर्म्स ज़्यादा फाउंडर-फ्रेंडली माने जाते हैं, जबकि एशिया के कुछ हिस्सों में स्ट्रिक्ट डील स्ट्रक्चर (Strict Deal Structure) देखने को मिलते हैं। भारत में, इन्वेस्टर कॉन्ट्रैक्ट राइट्स (Investor Contract Rights) और लीगल स्टैचूट्स (Legal Statutes) का मेल इसे और कॉम्प्लेक्स बनाता है। कंपनीज एक्ट, 2013 (Companies Act, 2013) और इंसॉल्वेंसी एंड बैंकरप्सी कोड (IBC) (Insolvency and Bankruptcy Code (IBC)) जैसे कानून एक आधार तो देते हैं, लेकिन इन्हें कॉम्प्लेक्स लिक्विडेशन प्रेफरेंस पर लागू करना हमेशा स्पष्ट नहीं होता। IBC की पेमेंट ऑर्डर (Payment Order) कॉन्ट्रैक्ट्स को ओवरराइड (Override) कर सकती है, लेकिन लीगल तौर पर कंपनी और प्रमोटर्स के खिलाफ कॉन्ट्रैक्टुअल ऑब्लिगेशन्स (Contractual Obligations) को लागू करना अभी भी बहस का विषय है। इस अनिश्चितता के कारण सावधानीपूर्वक ड्राफ्टिंग (Drafting) और संभावित एनफोर्समेंट इश्यूज़ (Enforcement Issues) की गहरी समझ जरूरी है।

सबसे बड़ा खतरा: फाउंडर्स का पूरा इक्विटी खत्म होना

फाउंडर्स के लिए सबसे बड़ा रिस्क यह है कि आक्रामक लिक्विडेशन प्रेफरेंस एग्जिट के समय उनकी पूरी इक्विटी वैल्यू को खत्म कर सकती है। पार्टिसिपेटिंग प्रेफरेंस से होने वाली "डबल-डिपिंग" उस रिटर्न को फाउंडर्स तक पहुंचने से रोकती है। जब यह स्टैक्ड सीनियरिटी (Stacked Seniority) के साथ मिल जाती है, तो यह फाउंडर्स और यहां तक कि पहले के इन्वेस्टर को भी खाली हाथ छोड़ सकती है, भले ही डील अच्छी लग रही हो। "लिक्विडेशन इवेंट" (Liquidation Event) की परिभाषा भी पेचीदा हो सकती है, क्योंकि ब्रॉड टर्म्स (Broad Terms) बिना फुल एग्जिट के भी प्रेफरेंस भुगतान को ट्रिगर (Trigger) कर सकते हैं। सबसे बुरा तब होता है जब आक्रामक लिक्विडेशन प्रेफरेंस को ड्रैग-अलॉन्ग राइट्स (Drag-along rights) के साथ जोड़ दिया जाता है। ये राइट्स मेजोरिटी शेयरहोल्डर्स (Majority Shareholders), जो अक्सर इन्वेस्टर होते हैं, को सभी शेयरहोल्डर्स को बेचने के लिए मजबूर करने की अनुमति देते हैं। ऐसे में फाउंडर्स ऐसी डील्स में फंस सकते हैं जहां प्रेफरेंस का भुगतान हो जाता है, लेकिन फाउंडर्स को कुछ नहीं मिलता। ऐसी शर्तें एम्प्लॉइज को निराश कर सकती हैं और भविष्य की फंडरेजिंग (Fundraising) को बाधित कर सकती हैं, जिससे लॉन्ग-टर्म ग्रोथ (Long-term Growth) के लिए इंसेटिव्स (Incentives) में अलाइनमेंट (Alignment) की कमी दिखती है।

अपनी हिस्सेदारी कैसे बचाएं: फाउंडर्स के लिए सुझाव

इस बदलते बाजार में, फाउंडर्स को लिक्विडेशन प्रेफरेंस पर नेगोशिएट करते समय बेहद सावधान रहने की जरूरत है। फाउंडर-फ्रेंडली टर्म आमतौर पर 1x नॉन-पार्टिसिपेटिंग लिक्विडेशन प्रेफरेंस होता है, जो इन्वेस्टर को डाउनसाइड प्रोटेक्शन (Downside Protection) देता है, जबकि फाउंडर्स के लिए बड़ा अपसाइड (Upside) बनाए रखता है। फाउंडर्स को पार्टिसिपेटिंग क्लॉज़ (Participating Clauses) या 1x से ज़्यादा के मल्टीपल्स (Multiples) का पुरजोर विरोध करना चाहिए, जब तक कि वैल्यूएशन (Valuation) और एग्जिट पोटेंशियल (Exit Potential) उन्हें स्पष्ट रूप से सपोर्ट न करें। कॉम्प्लेक्स टर्म्स और संभावित ट्रैप्स (Traps) से निपटने के लिए वेंचर कैपिटल डील्स में विशेषज्ञता रखने वाले अनुभवी लीगल काउंसिल (Legal Counsel) को हायर करना बहुत ज़रूरी है। किसी भी टर्म शीट (Term Sheet) पर साइन करने से पहले, फाउंडर्स को विभिन्न एग्जिट सिनेरियोज़ (Exit Scenarios) को अच्छी तरह से मॉडल (Model) करना चाहिए और यह समझना चाहिए कि विभिन्न प्रेफरेंस स्ट्रक्चर (Preference Structures) उनके पर्सनल रिटर्न को कैसे प्रभावित करेंगे। स्टार्टअप इकोसिस्टम (Startup Ecosystem) का लॉन्ग-टर्म हेल्थ, इन्वेस्टर कैपिटल की सुरक्षा और नवप्रवर्तन (Innovation) को चलाने वाले उद्यमियों (Entrepreneurs) को हतोत्साहित न करने के बीच संतुलन खोजने पर निर्भर करता है।