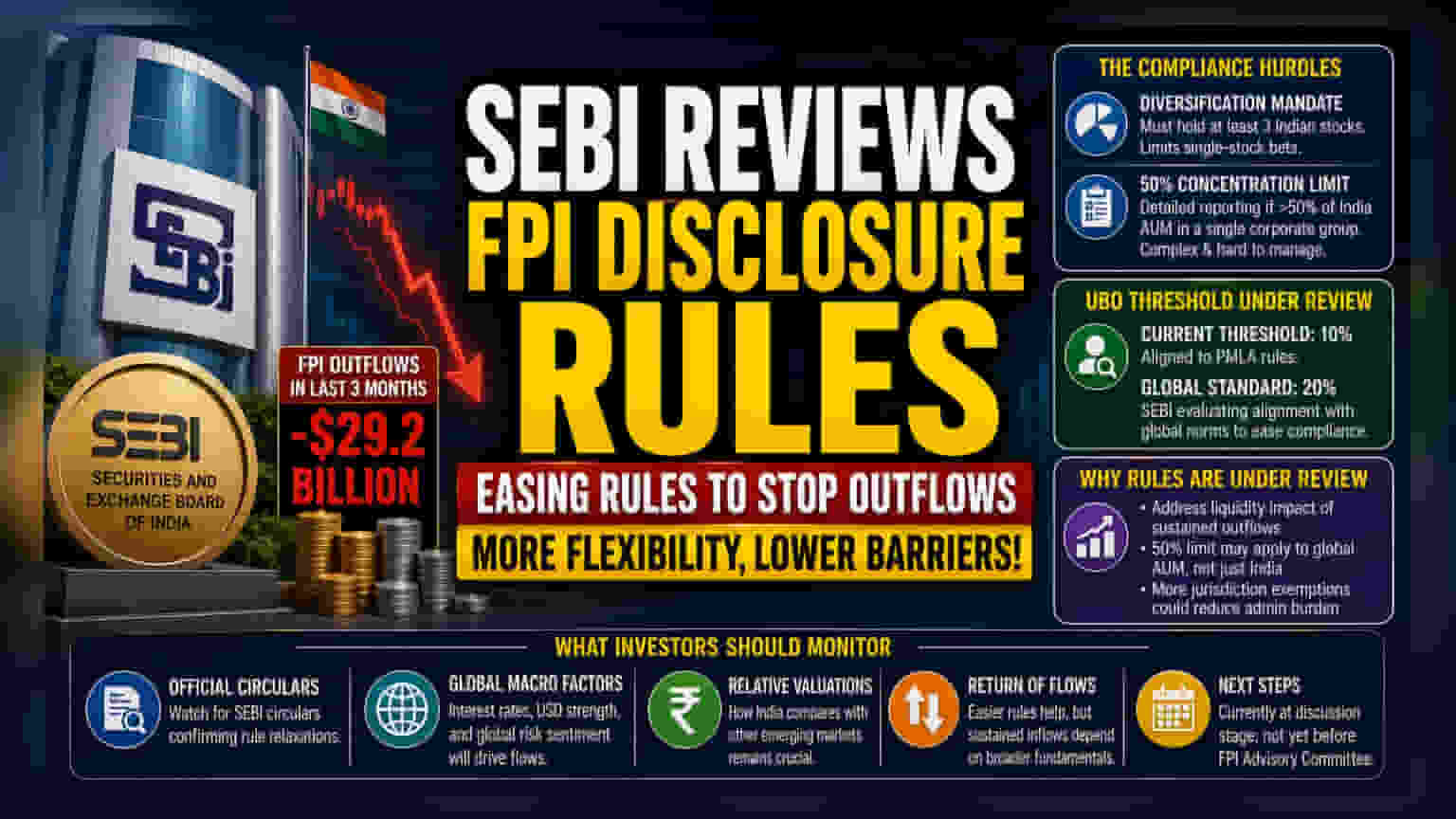

भारतीय बाज़ार नियामक SEBI, विदेशी पोर्टफोलियो निवेशकों (FPIs) के लिए डिस्क्लोजर नियमों की समीक्षा कर रहा है। यह कदम इसलिए उठाया जा रहा है क्योंकि पिछले तीन महीनों में **$29.2 बिलियन (लगभग ₹2.33 लाख करोड़)** का भारी विदेशी निवेश (Capital Outflow) भारत से बाहर जा चुका है। SEBI अल्टीमेट बेनिफिशियल ओनर (UBO) की पहचान के लिए मालिकाना हक की सीमा और ज़रूरी भारतीय स्टॉक्स के होल्डिंग नियमों में ढील देने पर विचार कर रहा है, ताकि विदेशी फंड्स के लिए निवेश आसान हो सके।

क्या हुआ है?

सिक्योरिटीज़ एंड एक्सचेंज बोर्ड ऑफ़ इंडिया (SEBI) इस समय फॉरेन पोर्टफोलियो इन्वेस्टर्स (FPIs) के लिए अपने मौजूदा डिस्क्लोजर फ्रेमवर्क की गहराई से समीक्षा कर रहा है। यह कदम ऐसे समय में उठाया गया है जब भारतीय बाज़ार पिछले तीन महीनों से लगातार बिकवाली के दबाव में है, जिसके चलते कुल $29.2 बिलियन का नेट FPI आउटफ्लो दर्ज किया गया है। नियामक विदेशी फंड्स के प्रवाह को स्थिर करने के उद्देश्य से, वैश्विक निवेशकों द्वारा बताई गई बड़ी ऑपरेशनल बाधाओं को कम करने के तरीकों पर विचार कर रहा है।

अनुपालन की बाधाएं (Compliance Hurdle)

मौजूदा नियमों के तहत FPIs को दो मुख्य चुनौतियों का सामना करना पड़ रहा है। पहला, एक ऐसा नियम है जो FPIs को डाइवर्सिफाइड पोर्टफोलियो बनाए रखने की आवश्यकता देता है, जिसे अक्सर कम से कम तीन भारतीय स्टॉक्स रखने के रूप में समझा जाता है। यह विशेष फंडों के लिए समस्याएँ पैदा करता है जो बड़े, सिंगल-स्टॉक दांव लगाना चाहते हैं।

दूसरा, मौजूदा ढांचा उन FPIs के लिए विस्तृत रिपोर्टिंग को अनिवार्य करता है जो अपने भारत-केंद्रित एसेट्स अंडर मैनेजमेंट (AUM) का 50% से अधिक एक ही कॉर्पोरेट समूह में रखते हैं। कई विदेशी फंड मैनेजर्स के लिए, अपने निवेश आधार में दैनिक बदलावों के साथ इन विशिष्ट थ्रेशोल्ड्स का प्रबंधन करना जटिलता की एक परत जोड़ता है, जिससे कुछ ने भारतीय बाज़ारों में अपने एक्सपोजर पर फिर से विचार किया है।

UBO थ्रेशोल्ड को समझना

चर्चा का एक महत्वपूर्ण क्षेत्र अल्टीमेट बेनिफिशियल ओनर्स (UBOs) की पहचान है। वर्तमान प्रणाली प्रिवेंशन ऑफ मनी लॉन्ड्रिंग एक्ट (PMLA) नियमों से जुड़े थ्रेशोल्ड के साथ विशिष्ट मानदंडों को पूरा करने वाले फंडों के लिए विस्तृत खुलासे की आवश्यकता होती है।

रिपोर्ट्स बताती हैं कि SEBI इन थ्रेशोल्ड्स को वैश्विक मानकों के साथ संरेखित करने का मूल्यांकन कर रहा है, जो आम तौर पर UBO सीमा 20% निर्धारित करते हैं, न कि 10% थ्रेशोल्ड जो वर्तमान में कुछ घरेलू संदर्भों में उपयोग किया जाता है। निवेशकों को अक्सर यह मिलता है कि भारतीय नियमों और वैश्विक निवेश मानदंडों के बीच विसंगतियों के कारण उन्हें अलग, भारत-विशिष्ट कानूनी संरचनाएं स्थापित करनी पड़ती हैं, जिससे लागत बढ़ जाती है और निवेश प्रक्रिया धीमी हो जाती है।

नियमों की समीक्षा क्यों?

नियामक की इन नियमों पर पुनर्विचार करने की इच्छा, लगातार हो रहे आउटफ्लो के कारण उत्पन्न हुए लिक्विडिटी प्रभाव को दूर करने की तत्काल आवश्यकता से प्रेरित है। 50% की कंसंट्रेशन लिमिट को फंड के ग्लोबल AUM पर लागू करने की संभावना से—न कि केवल उसके भारत-विशिष्ट पोर्टफोलियो पर—SEBI बड़े वैश्विक फंडों को अधिक लचीलापन दे सकता है। इसके अतिरिक्त, विशिष्ट अमेरिकी राज्यों और ऑस्ट्रेलिया को पहले से दी गई छूट के समान, अधिक न्यायक्षेत्रों में स्थित फंडों को छूट का विस्तार करने से प्रशासनिक बोझ और कम हो सकता है।

निवेशकों को क्या देखना चाहिए?

यह ध्यान रखना महत्वपूर्ण है कि ये चर्चाएँ शुरुआती चरण में हैं और अभी तक SEBI की FPI सलाहकार समिति के समक्ष प्रस्तुत नहीं की गई हैं। बाज़ार के लिए मुख्य निगरानी योग्य बिंदु नियामक से इन नियमों में ढील की पुष्टि करने वाले आधिकारिक सर्कुलर होंगे। जबकि इन मानदंडों को आसान बनाने से अनुपालन लागत कम हो सकती है, विदेशी प्रवाह की वास्तविक वापसी अभी भी व्यापक वैश्विक मैक्रो कारकों, ब्याज दरों और अन्य उभरते बाज़ारों की तुलना में भारतीय मूल्यांकन की सापेक्ष आकर्षण पर निर्भर करेगी।