भारत की गुड्स एंड सर्विसेज टैक्स (GST) प्रणाली अब आर्टिफिशियल इंटेलिजेंस (AI) का इस्तेमाल कर रही है, जिससे हर महीने एक अरब से ज़्यादा इनवॉइस प्रोसेस हो रहे हैं। इस टेक्नोलॉजी की मदद से अब तक **₹25,000 करोड़** की धोखाधड़ी वाले दावों को पकड़ा गया है। हालांकि, टैक्स जोखिमों को चिह्नित करने और रजिस्ट्रेशन निलंबित करने के इस ऑटोमेटेड तरीके से पारदर्शिता और प्राकृतिक न्याय को लेकर चिंताएं बढ़ गई हैं।

AI से टैक्स चोरी पर कैसे कसे जा रहे हैं शिकंजे?

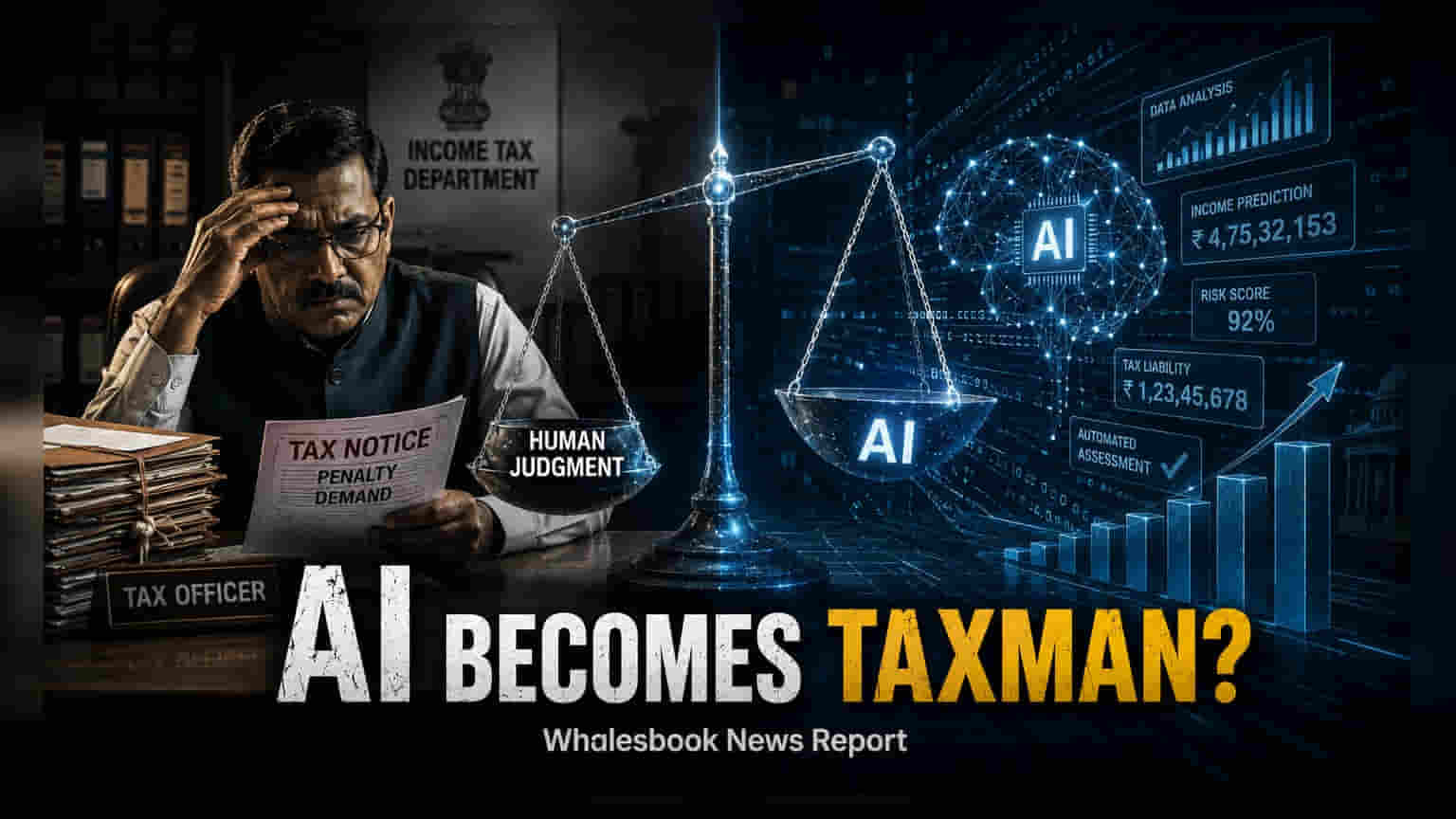

भारत के GST ढांचे में आर्टिफिशियल इंटेलिजेंस (AI) और मशीन लर्निंग (ML) का एकीकरण टैक्स चोरी का पता लगाने के सरकारी तरीकों में एक बड़ा बदलाव ला रहा है। हर महीने एक अरब से ज़्यादा इनवॉइस को प्रोसेस करने वाले इस सिस्टम में, अधिकारी ऐसे जटिल पैटर्न की पहचान करने के लिए इन डिजिटल टूल्स का इस्तेमाल कर रहे हैं, जिन्हें मैन्युअल ऑडिट में पकड़ना मुश्किल हो सकता है। बिजनेस इंटेलिजेंस एंड फ्रॉड एनालिटिक्स (BIFA) टूल इस रणनीति का अहम हिस्सा बन गया है, जो व्यवसायों को रिस्क स्कोर देने के लिए कई वित्तीय स्रोतों से डेटा को एकीकृत करता है।

इस टेक्नोलॉजी-संचालित दृष्टिकोण ने टैक्स धोखाधड़ी से लड़ने में ठोस नतीजे दिए हैं। हालिया प्रवर्तन अभियानों से 29,000 से ज़्यादा फर्जी GST रजिस्ट्रेशन का पता चला है और लगभग ₹25,000 करोड़ के धोखाधड़ी वाले इनपुट टैक्स क्रेडिट (ITC) दावों को या तो वसूला गया है या ब्लॉक कर दिया गया है। सिस्टम द्वारा हाई-रिस्क वाले पाए गए एंटिटीज के लिए, सरकार ने प्रामाणिकता सुनिश्चित करने के लिए GST सुविधा केंद्रों पर अनिवार्य बायोमेट्रिक और व्यक्तिगत सत्यापन शुरू किया है।

ऑटोमेटेड सिस्टम पर उठते सवाल

प्रशासनिक कुशलता में इन फायदों के बावजूद, ऑटोमेटेड सिस्टम पर निर्भरता ने टैक्सपेयर्स के कानूनी अधिकारों पर बहस छेड़ दी है। सबसे बड़ी चिंता निर्णय लेने की प्रक्रिया में पारदर्शिता की कमी है। जब सिस्टम किसी उच्च-जोखिम स्कोर के आधार पर नोटिस जारी करता है, और उस स्कोर के पीछे के पैरामीटर या लॉजिक को स्पष्ट रूप से नहीं समझाता, तो यह टैक्सपेयर के लिए एक प्रभावी बचाव प्रदान करना मुश्किल बना देता है। संचार में विवरण की यह कमी अक्सर प्राकृतिक न्याय के सिद्धांत में बाधा मानी जाती है, जिसके तहत व्यक्तियों को उनके खिलाफ मामले की जानकारी होनी चाहिए।

कानूनी विशेषज्ञ मशीन-जनित अलर्ट और मानवीय निरीक्षण के बीच संतुलन पर भी सवाल उठा रहे हैं। मौजूदा टैक्स कानूनों के तहत, कार्यवाही शुरू करने के लिए एक उचित अधिकारी का 'विश्वास करने का कारण' होना आवश्यक है। इस बात की चिंता बढ़ रही है कि टैक्स अधिकारियों द्वारा स्वतंत्र निर्णय के स्पष्ट, प्रलेखित अनुप्रयोग के बिना, केवल मशीन-जनित फ्लैग पर यांत्रिक रूप से निर्भर रहने से प्रवर्तन कार्रवाइयां अदालतों में कानूनी चुनौतियों के प्रति संवेदनशील हो सकती हैं। इसके अलावा, GST रजिस्ट्रेशन का निलंबन—जो अक्सर इन एल्गोरिथम फ्लैग का परिणाम होता है—एक छोटे व्यवसाय के संचालन को तुरंत पंगु बना सकता है, जिससे अपील प्रक्रिया छोटे कारोबारियों के लिए एक महत्वपूर्ण वित्तीय बोझ बन जाती है।

भविष्य का गवर्नेंस और टैक्सपेयर सुरक्षा

जैसे-जैसे भारत अपने डिजिटल टैक्स इंफ्रास्ट्रक्चर को बेहतर बना रहा है, चर्चा एक औपचारिक गवर्नेंस फ्रेमवर्क की आवश्यकता की ओर बढ़ रही है। वैश्विक बेंचमार्क, जैसे कि यूरोपीय संघ का AI एक्ट, टैक्स प्रशासन में AI के उपयोग को एक उच्च-जोखिम वाले क्षेत्र के रूप में वर्गीकृत करते हैं, जिसके लिए सख्त पारदर्शिता और मानव-इन-द-लूप (human-in-the-loop) निरीक्षण की आवश्यकता होती है। इसी तरह की 'एल्गोरिथम इम्पैक्ट असेसमेंट' की मांग घरेलू स्तर पर भी की जा रही है ताकि सेंट्रल बोर्ड ऑफ इनडायरेक्ट टैक्सेज एंड कस्टम्स (CBIC) और GST नेटवर्क (GSTN) द्वारा उपयोग किए जाने वाले मॉडलों में त्रुटि दर और संभावित पूर्वाग्रहों का खुलासा किया जा सके।

निवेशकों और व्यवसाय मालिकों के लिए, इस विकास के अगले चरण में संभावित विधायी या प्रक्रियात्मक बदलाव शामिल हो सकते हैं। टैक्सपेयर्स को इस बात पर नज़र रखनी चाहिए कि क्या सरकार AI-आधारित निर्णयों के कानूनी दायरे को परिभाषित करने के लिए सेंट्रल गुड्स एंड सर्विसेज टैक्स (CGST) अधिनियम में संशोधन की ओर बढ़ती है। रिस्क स्कोर की गणना कैसे की जाती है, इस बारे में बढ़ी हुई प्रकटीकरण आवश्यकताओं के साथ-साथ अनिवार्य मानव सत्यापन कदम, यह सुनिश्चित करने के लिए सबसे महत्वपूर्ण मॉनिटरेबल्स बने हुए हैं कि तकनीकी दक्षता कानूनी स्पष्टता की कीमत पर न आए।