टारगेटेड एनफोर्समेंट की ओर बढ़ता कदम

केंद्रीय प्रत्यक्ष कर बोर्ड (CBDT) के नए निर्देशों के मुताबिक, फाइनेंशियल ईयर 2026-27 के लिए जांच (scrutiny) की प्रक्रिया में बड़ा बदलाव आया है। अब पहले की तरह हर किसी पर रैंडम जांच के बजाय, सिस्टम-जनरेटेड ऑडिट की जगह "सर्जिकल" यानी सटीक जांच पर ज़ोर दिया जाएगा। हालांकि, सामान्य विसंगतियों के लिए कंप्यूटर असिस्टेड स्क्रूटिनी सिलेक्शन (Computer Assisted Scrutiny Selection) मैकेनिज्म अभी भी सक्रिय रहेगा। लेकिन नई गाइडलाइंस में उन संस्थाओं को प्राथमिकता दी जाएगी जिनके बारे में फील्ड इंटेलिजेंस से जानकारी मिली है या जिनका पिछला रिकॉर्ड सही नहीं रहा है। इस बदलाव का मकसद उन टैक्सपेयर्स पर रिसोर्स फोकस करके ज्यादा रेवेन्यू निकालना है, जिनके रिकॉर्ड में पहले से ही जांच-पड़ताल हुई है।

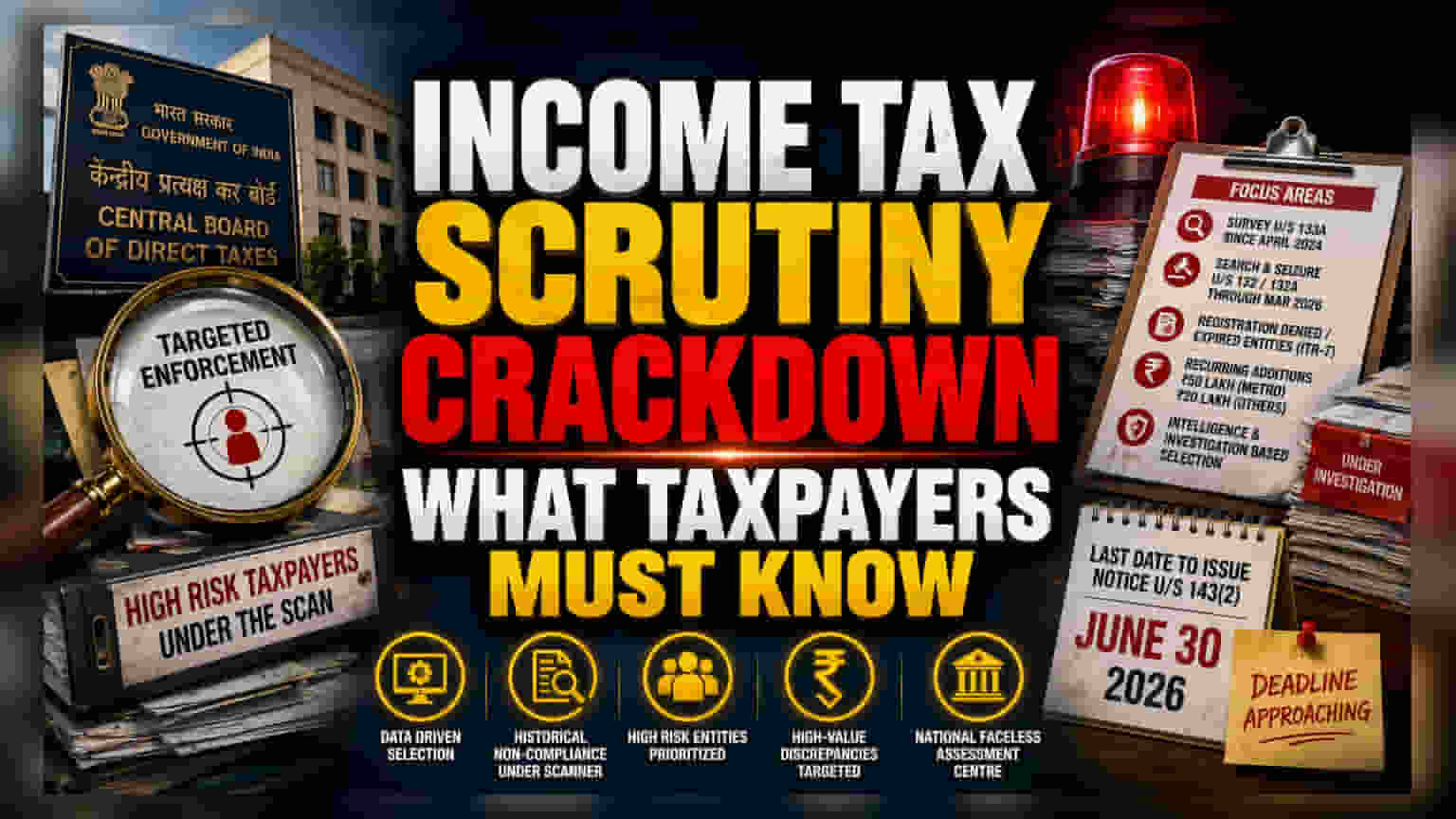

जांच का जाल कैसे बिछाया जाएगा?

अब छह खास तरह के टैक्सपेयर्स पर प्रशासनिक दबाव बढ़ने वाला है। सबसे पहले, उन संस्थाओं को शामिल किया गया है जिन पर अप्रैल 2024 से सेक्शन 133A के तहत सर्वे ऑपरेशन चलाया गया था। इसके अलावा, मार्च 2026 तक सेक्शन 132 या 132A के तहत सर्च और सीजर (Search and Seizure) के मामलों में शामिल पाए गए टैक्सपेयर्स को भी जांच के दायरे में रखा जाएगा। इससे यह सुनिश्चित होगा कि ऐसे मामलों में फाइल किए गए इनकम टैक्स रिटर्न की जांच, उन सर्वे या सर्च ऑपरेशंस के दौरान मिले सबूतों के साथ की जा सके। साथ ही, उन ट्रस्टों और शैक्षणिक संस्थानों को भी निशाना बनाया जाएगा जिन्होंने अपना रजिस्ट्रेशन स्टेटस खत्म होने या मना होने के बावजूद टैक्स बेनिफिट्स का दावा करना जारी रखा। यह नॉन-प्रॉफिट संस्थाओं के अनुपालन (compliance) पर एक सख्त रवैया दर्शाता है।

वैल्यूएशन और सूचना की सीमा

बार-बार इनकम में बार-बार बढ़ोतरी दिखाना, टैक्स चोरी का एक बड़ा संकेत माना जाता है। डिपार्टमेंट ने इसके लिए एक सीमा तय की है। मेट्रो शहरों के लिए ₹50 लाख और अन्य शहरों के लिए ₹20 लाख की सीमा रखी गई है। इसका मतलब है कि डिपार्टमेंट ऐसे बार-बार गलती करने वालों का पीछा करेगा जिनके पिछले असेसमेंट में लगातार बड़ी विसंगतियां पाई गई हैं। यह AIS या SFT रिकॉर्ड पर निर्भर रहने वाले डेटा-मैचिंग एक्सरसाइज से अलग है। यह तरीका बाहरी कानून प्रवर्तन एजेंसियों और इनकम टैक्स डिपार्टमेंट की जांच विंग्स से सक्रिय इंटेलिजेंस शेयरिंग का उपयोग करता है। इससे यह पता चलता है कि अलग-अलग एजेंसियों के बीच बेहतर तालमेल होगा, जहाँ एक क्षेत्र में आपराधिक या नियामक जांच से तुरंत टैक्स-अनुपालन की समीक्षा शुरू हो जाएगी।

ऑपरेशनल जोखिम और अनुपालन की समय-सीमा

कॉर्पोरेट टैक्स डिपार्टमेंट और हाई-नेट-वर्थ इंडिविजुअल्स (High-Net-Worth Individuals) के लिए, सेक्शन 143(2) के तहत नोटिस जारी करने की 30 जून, 2026 की समय-सीमा एक बड़ी अस्थिरता का दौर ला सकती है। ITR-7 फाइल करने वालों पर खास ध्यान दिया जाएगा, खासकर जिनके रजिस्ट्रेशन इश्यूज़ अभी तक सुलझे नहीं हैं। चैरिटेबल संस्थाओं के गवर्नेंस में यह एक खास कमजोरी को उजागर करता है। जिन संस्थाओं का रजिस्ट्रेशन मार्च 2025 की समय-सीमा से पहले बहाल नहीं हो पाया, उनके असेसमेंट की संभावना काफी बढ़ जाती है। अब सारा बोझ टैक्सपेयर पर होगा, जिन्हें अपने डिडक्शन्स को सही ठहराने के लिए पुख्ता डॉक्यूमेंटेशन पेश करना होगा, जबकि पहले इस पर थोड़ी रियायत बरती जाती थी। अगर कोई संस्था इन ऐतिहासिक फ्लैग्स को अपने मौजूदा फाइलिंग से मिला नहीं पाती है, तो उसे नेशनल फेसलेस असेसमेंट सेंटर (National Faceless Assessment Centre) के साथ लंबे समय तक जुड़ना पड़ सकता है, जहाँ सबूत का भार पूरी तरह क्लेमेंट पर ही रहेगा।