मई 2026 में Quant ELSS और Motilal Oswal Midcap जैसे बड़े म्यूचुअल फंडों ने Premier Energies में अपनी हिस्सेदारी बढ़ाई है, भले ही प्रमोटरों ने शेयर बेचे हों। संस्थागत निवेशकों की यह खरीदारी कंपनी के मजबूत ऑर्डर बुक और रिन्यूएबल एनर्जी विस्तार में विश्वास दिखाती है।

क्या हुआ?

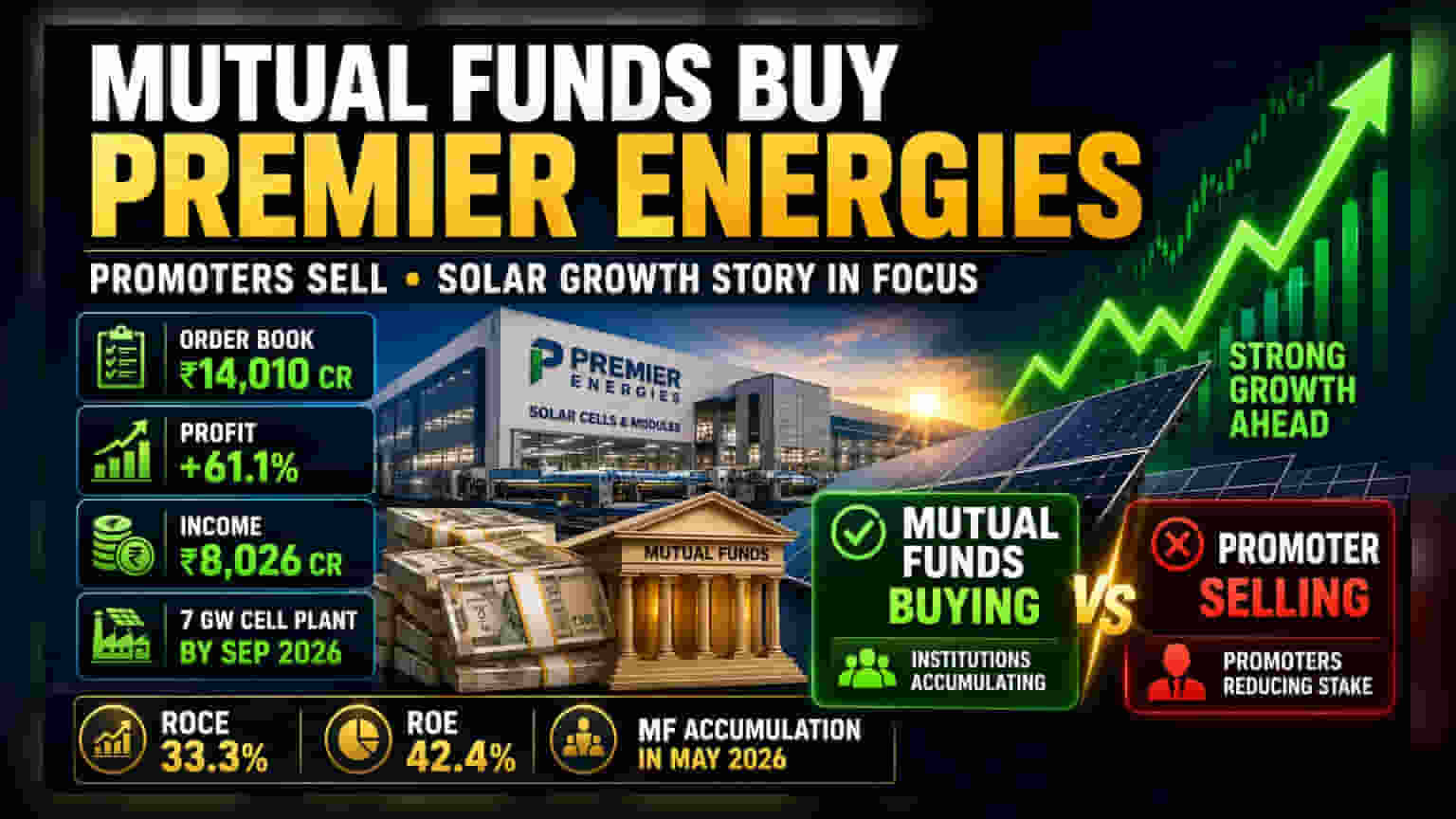

मई 2026 के दौरान, बड़े म्यूचुअल फंड हाउस ने Premier Energies Limited के शेयरों को आक्रामक तरीके से खरीदा। Quant ELSS Tax Saver और Motilal Oswal Midcap Fund जैसे प्रमुख निवेशकों ने स्टॉक में अपने कुल एसेट का 1% से अधिक निवेश किया। यह खरीदारी इसलिए महत्वपूर्ण है क्योंकि यह कंपनी के प्रमोटरों द्वारा शेयर बेचने के साथ-साथ हुई। जहां प्रमोटरों की बिकवाली कभी-कभी विश्वास की कमी का संकेत देती है, वहीं बड़े संस्थागत निवेशकों की जवाबी खरीदारी कंपनी की ग्रोथ स्टोरी में विश्वास को दर्शाती है।

प्रमोटरों और संस्थागत निवेशकों के बीच का अंतर

जब प्रमोटर शेयर बेचते हैं, तो यह अक्सर रिटेल निवेशकों के मन में सवाल खड़े करता है। हालांकि, बड़े म्यूचुअल फंडों द्वारा संस्थागत खरीदारी यह दर्शाती है कि पेशेवर विश्लेषकों ने कंपनी के फंडामेंटल की समीक्षा की है और उन्हें शेयरों की अल्पकालिक आपूर्ति से परे मूल्य दिखाई देता है। म्यूचुअल फंड अक्सर कंपनी के ऑर्डर बुक की दीर्घकालिक क्षमता और भारत के रिन्यूएबल एनर्जी सेक्टर में इसकी रणनीतिक भूमिका पर ध्यान केंद्रित करते हैं। निवेशकों को इसे बढ़ती मध्यम आकार की कंपनियों में आम माने जाने वाले अंदरूनी सूत्रों और बाहरी संस्थागत प्रबंधकों के बीच दृष्टिकोण में अंतर के रूप में देखना चाहिए।

मजबूत फाइनेंशियल और ग्रोथ पाइपलाइन

Premier Energies ने मार्च 2026 को समाप्त हुए फाइनेंशियल ईयर के लिए मजबूत ग्रोथ दर्ज की है। कंपनी की कुल आय पिछले साल की तुलना में 20.7% बढ़कर ₹8,026 करोड़ हो गई, जबकि मुनाफे में 61.1% की शानदार वृद्धि के साथ ₹1,509.7 करोड़ दर्ज किया गया। इस प्रदर्शन का एक प्रमुख कारण ₹14,010 करोड़ का मजबूत ऑर्डर बुक है, जो साल-दर-साल 66% बढ़ा है। कंपनी ने उच्च रिटर्न अनुपात भी बनाए रखा है, जिसमें कैपिटल एम्प्लॉयड पर रिटर्न (ROCE) 33.3% और इक्विटी पर रिटर्न (ROE) 42.4% है, जो लाभ उत्पन्न करने के लिए पूंजी के कुशल उपयोग को दर्शाता है।

जोखिम और विस्तार को समझना

कंपनी बड़े पैमाने पर मैन्युफैक्चरिंग विस्तार के बीच में है। इसने पहले ही 5.6 GW मॉड्यूल सुविधा शुरू कर दी है और वर्तमान में 7 GW सेल प्लांट का निर्माण कर रही है, जिसके सितंबर 2026 में चालू होने की उम्मीद है। अन्य परियोजनाओं में 10 GW इंगट-वेफर प्लांट, 6 GWh बैटरी एनर्जी स्टोरेज सिस्टम (BESS) सुविधा और 3 GW इन्वर्टर प्लांट शामिल हैं। इसके अलावा, कंपनी ने अप्रैल 2026 में अपने ट्रांसफार्मर व्यवसाय को बढ़ावा देने के लिए Transcon Ind Limited में 51% हिस्सेदारी का अधिग्रहण किया।

हालांकि ये विस्तार ग्रोथ इरादा दिखाते हैं, इनमें जोखिम भी शामिल हैं। मुख्य चुनौती एग्जीक्यूशन है - इन नए संयंत्रों को स्थापित करने में कोई भी देरी राजस्व लक्ष्यों को प्रभावित कर सकती है। इसके अतिरिक्त, इतने बड़े प्रोजेक्ट पाइपलाइन के प्रबंधन के लिए निरंतर पूंजी उपलब्धता और सुचारू परिचालन प्रबंधन की आवश्यकता होती है। निवेशकों को यह देखना चाहिए कि ये सुविधाएं कितनी जल्दी राजस्व में योगदान देना शुरू करती हैं।

निवेशकों को क्या निगरानी करनी चाहिए?

आगे बढ़ते हुए, निवेशकों के लिए मुख्य बातें सितंबर 2026 तक 7 GW सेल प्लांट के सफल कमीशनिंग और नव अधिग्रहीत Transcon Ind व्यवसाय की प्रगति की निगरानी करना है। इसके अतिरिक्त, भविष्य में शेयरधारिता पैटर्न फाइलिंग की निगरानी करना महत्वपूर्ण होगा कि क्या म्यूचुअल फंड अपनी पोजीशन बढ़ाना जारी रखते हैं या प्रमोटरों की बिकवाली के रुझान बदलते हैं। अंत में, बड़े पैमाने पर मैन्युफैक्चरिंग विस्तार के बीच कंपनी अपनी वर्तमान लाभ मार्जिन को बनाए रख सकती है या नहीं, इस पर नजर रखना महत्वपूर्ण होगा।