कैपिटल का फ्लो बनाम रेगुलेटरी रिस्क

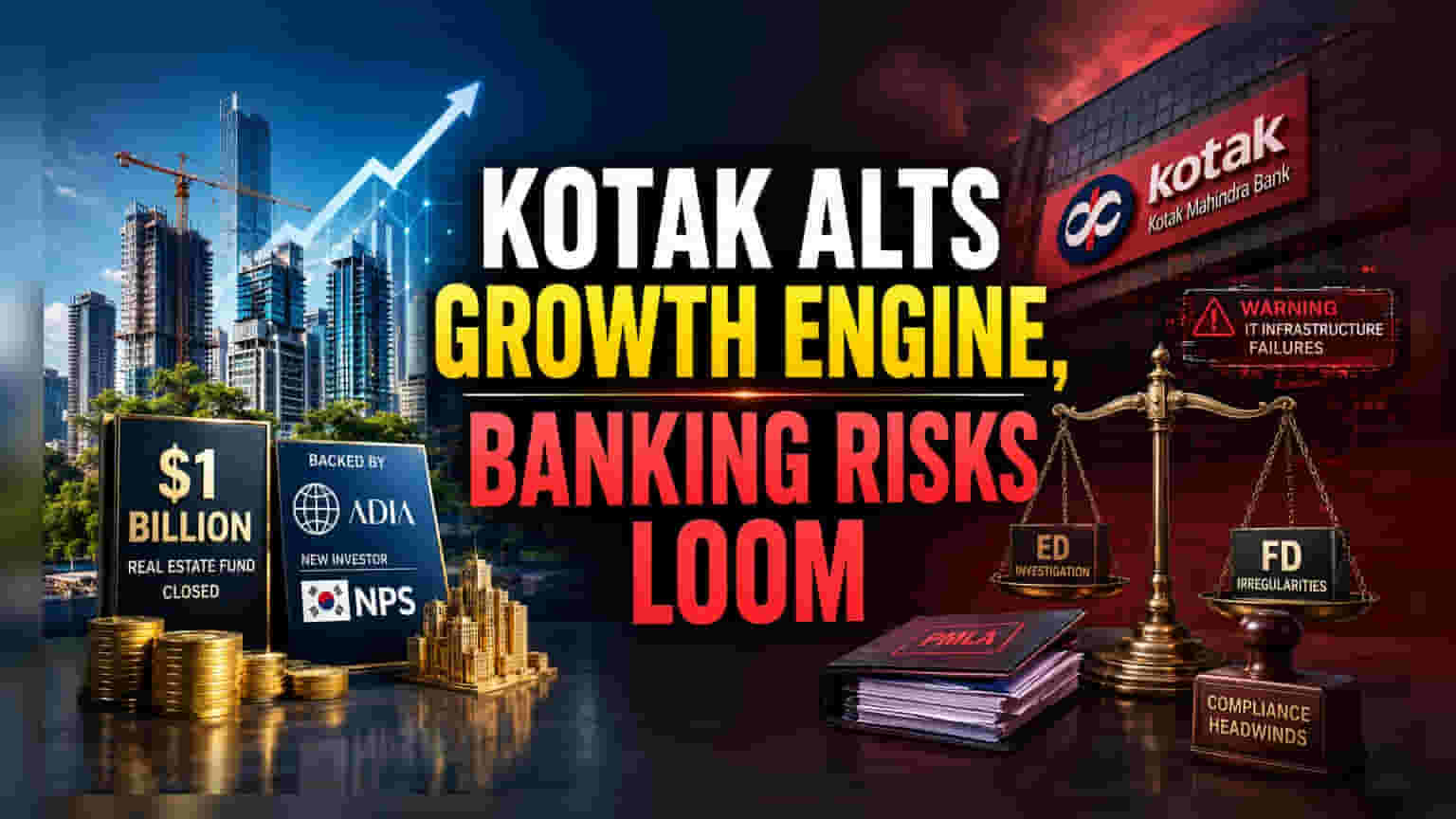

Kotak Alternate Asset Managers (Kotak Alts) का 14वां रियल एस्टेट फंड सफलतापूर्वक बंद होना, ग्रुप की प्राइवेट मार्केट अपील और बैंकिंग ऑपरेशंस के बीच एक बड़ा अंतर दिखाता है। $1 बिलियन का यह फंड, जिसमें अबू धाबी इन्वेस्टमेंट अथॉरिटी की सब्सिडियरी ने $675 मिलियन का बड़ा निवेश किया है, भारतीय रियल एस्टेट क्रेडिट में इंस्टीट्यूशनल निवेशकों की लगातार रुचि को दर्शाता है। लेकिन, पेरेंट कंपनी Kotak Mahindra Bank अभी भी सख्त रेगुलेटरी माहौल से जूझ रही है। ग्रुप अपने दो दशकों के अनुभव का बखान कर रहा है, लेकिन निवेशक बैंक के IT इंफ्रास्ट्रक्चर की समस्याओं और फिक्स्ड डिपॉजिट में गड़बड़ी को लेकर डायरेक्टरेट ऑफ एनफोर्समेंट (ED) की जांच को नज़रअंदाज़ नहीं कर सकते।

भारतीय रियल एस्टेट पर इंस्टीट्यूशनल दांव

इस फंड का लक्ष्य भारतीय शहरों में रेजिडेंशियल और कमर्शियल प्रॉपर्टी सेगमेंट में ग्रोथ और डेवलपमेंट फाइनेंसिंग प्रदान करना है। यह उस बड़ी ट्रेंड के अनुरूप है जहां, रियल एस्टेट में इंस्टीट्यूशनल निवेश की कुल आमद में पहली तिमाही की मंदी के बावजूद, घरेलू और सॉवरेन निवेशकों का ध्यान ग्रेड-A ऑफिस और रेजिडेंशियल एसेट्स पर केंद्रित है। साउथ कोरिया के नेशनल पेंशन सर्विस से पहला निवेश हासिल करके, Kotak Alts ने नए कैपिटल सोर्स को टैप करने की अपनी क्षमता दिखाई है। हालांकि, प्योर-प्ले एसेट मैनेजरों के विपरीत, Kotak Alts ऐसे ग्रुप का हिस्सा है जो पहले भी सिस्टम में खराबी और RBI द्वारा नए डिजिटल ग्राहक ऑनबोर्डिंग पर लगाई गई पाबंदियों से प्रभावित हुआ है, जिससे पूरे फाइनेंशियल सर्विसेज समूह के लिए एक जटिल जोखिम प्रोफाइल तैयार हो रहा है।

चिंता की बड़ी वजहें

आलोचक बढ़ते वैल्यूएशन गैप और गवर्नेंस संबंधी चिंताओं पर उंगली उठा रहे हैं, जो ग्रुप की एसेट मैनेजमेंट की सफलताओं पर भारी पड़ सकती हैं। Kotak Mahindra Bank फिलहाल लगभग 19.8x के P/E रेशियो पर ट्रेड कर रहा है, जो इंडस्ट्री के औसत 12.3x से काफी ज़्यादा है। इस प्रीमियम वैल्यूएशन को लगातार रेगुलेटरी बाधाएं चुनौती दे रही हैं। 2024 से डिजिटल ग्रोथ को बाधित करने वाले IT-संबंधी प्रतिबंधों के अलावा, हाल ही में प्रिवेंशन ऑफ मनी लॉन्ड्रिंग एक्ट (PMLA) के तहत ₹150 करोड़ के फिक्स्ड डिपॉजिट धोखाधड़ी की ED की जांच, एक ऐसा कानूनी जोखिम पेश करती है जिसे इंस्टीट्यूशनल निवेशक आमतौर पर बहुत सावधानी से देखते हैं। भले ही एसेट मैनेजमेंट आर्म स्वतंत्र रूप से काम करता है, लेकिन ग्रुप-वाइड 'वन कोटक' स्ट्रेटेजी पर निर्भरता - जो विभिन्न सब्सिडियरी को बैंक के कोर डिजिटल और कंप्लायंस फ्रेमवर्क से जोड़ती है - का मतलब है कि बैंक स्तर पर तकनीकी या गवर्नेंस की चूक सैद्धांतिक रूप से पूरे समूह की प्रतिष्ठा को खतरे में डाल सकती है।

आगे का रास्ता

बाजार भागीदार अभी 'देखें और प्रतीक्षा करें' मोड में हैं। जबकि 14वां फंड डिप्लॉयमेंट के लिए मल्टी-ईयर रनवे प्रदान करता है, विश्लेषकों का जोर है कि ग्रुप के शेयर प्राइस में भविष्य की ग्रोथ संभवतः चल रही ED जांच के समाधान और बैंक की IT कंप्लायंस सिफारिशों के बैकलॉग को क्लियर करने की क्षमता पर निर्भर करेगी। नए रियल एस्टेट फंड को बैक करने वाले इंस्टीट्यूशनल निवेशकों सहित, फर्म के लॉन्ग-टर्म अंडरराइटिंग अनुभव पर दांव लगा रहे हैं, लेकिन बाजार का वर्तमान फोकस बैंकिंग गवर्नेंस पर है, जो बताता है कि आगे चलकर कोई भी रेगुलेटरी सरप्राइज, प्राइवेट इक्विटी स्पेस में सफलता के बावजूद, नज़दीकी अवधि में अस्थिरता पैदा कर सकती है।