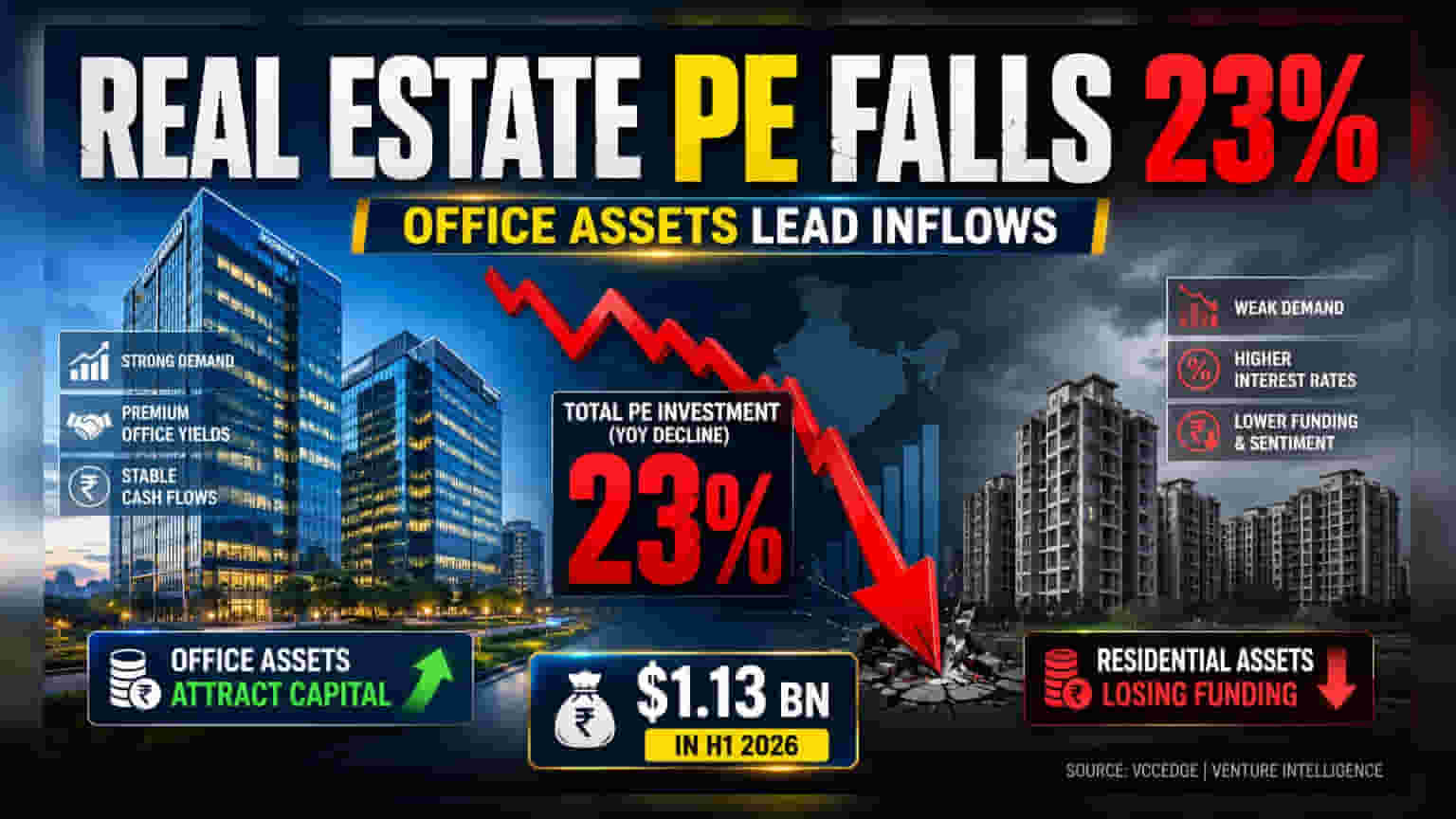

साल 2026 की पहली छमाही में भारतीय रियल एस्टेट सेक्टर में प्राइवेट इक्विटी (PE) निवेश **23%** घटकर **$1.13 बिलियन** रह गया है। प्रॉपर्टी कंसल्टेंट नाइट फ्रैंक इंडिया की रिपोर्ट के अनुसार, जहां ऑफिस प्रॉपर्टीज में **33%** की भारी उछाल देखी गई, वहीं रेजिडेंशियल सेगमेंट में निवेशकों की सावधानी के चलते फंडिंग कम हुई है।

क्या हुआ?

साल 2026 की पहली छमाही में भारतीय रियल एस्टेट सेक्टर में प्राइवेट इक्विटी (PE) निवेश में पिछले साल की इसी अवधि के मुकाबले 23% की गिरावट आई है। यह निवेश कुल $1.13 बिलियन रहा, जो 2025 की पहली छमाही में दर्ज $1.47 बिलियन से कम है। नाइट फ्रैंक इंडिया की रिपोर्ट बताती है कि संस्थागत निवेशक अब डेवलपमेंट-आधारित रेजिडेंशियल प्रोजेक्ट्स की जगह, आय देने वाली कमर्शियल प्रॉपर्टीज में ज्यादा दिलचस्पी दिखा रहे हैं।

ऑफिस एसेट्स की ओर बढ़ा रुझान

डील वैल्यू में कुल गिरावट के बावजूद, ऑफिस प्रॉपर्टीज PE निवेशकों की पहली पसंद बनकर उभरी हैं। ऑफिस सेगमेंट में निवेश 33% बढ़कर $998 मिलियन तक पहुंच गया, जो पिछले साल $579 मिलियन था। यह सेक्टर अब भारतीय रियल एस्टेट में होने वाले कुल प्राइवेट इक्विटी निवेश का लगभग 89% हिस्सा है। ग्लोबल पेंशन फंड्स और सॉवरेन वेल्थ फंड्स जैसे संस्थागत निवेशकों के लिए, ऑफिस एसेट्स लंबी अवधि के लीज एग्रीमेंट्स के जरिए ज्यादा भरोसेमंद और स्थिर रिटर्न देते हैं, जो कि ऊंचे ग्लोबल इंटरेस्ट रेट्स के माहौल में भी आकर्षक बने हुए हैं।

रेजिडेंशियल फंडिंग में गिरावट क्यों?

ऑफिस सेगमेंट के बिल्कुल उलट, रेजिडेंशियल रियल एस्टेट में प्राइवेट इक्विटी निवेश में भारी गिरावट आई है। यह पिछले साल की पहली छमाही के $297 मिलियन से घटकर सिर्फ $128 मिलियन रह गया। यह कमी कैपिटल प्रोवाइडर्स के डेवलपमेंट रिस्क को लेकर बढ़ी हुई सतर्कता को दर्शाती है। जब ग्लोबल बॉरोइंग कॉस्ट बढ़ती है, तो निवेशक प्रोजेक्ट्स के रिटर्न प्रोफाइल पर ज्यादा कड़े हो जाते हैं। रेजिडेंशियल डेवलपमेंट में कंस्ट्रक्शन में देरी और रेगुलेटरी बाधाओं जैसे एग्जीक्यूशन रिस्क, पूरी तरह से लीज्ड या प्री-लीज्ड कमर्शियल ऑफिस स्पेस की तुलना में कहीं अधिक होते हैं।

रियल एस्टेट डेवलपर्स के लिए इसका क्या मतलब है?

लिस्टेड भारतीय रियल एस्टेट कंपनियों के लिए, रेजिडेंशियल प्रोजेक्ट्स में प्राइवेट इक्विटी की यह कमी जरूरी नहीं कि डोमेस्टिक डिमांड में बड़ी गिरावट का संकेत हो। दरअसल, भारत की कई बड़ी लिस्टेड डेवलपर्स अब प्रोजेक्ट फंडिंग के लिए प्राइवेट इक्विटी पार्टनर्स पर निर्भर रहने के बजाय, 'प्री-सेल्स' यानी कंप्लीशन से पहले ही अपार्टमेंट बेचने वाले बिजनेस मॉडल की ओर बढ़ रही हैं। सीधे खरीदारों से कैश जेनरेट करके, डेवलपर्स अक्सर महंगी प्राइवेट इक्विटी कैपिटल पर अपनी निर्भरता कम कर पाते हैं, जिसके लिए आमतौर पर निवेश पर भारी रिटर्न की मांग की जाती है। नतीजतन, भले ही PE में दिलचस्पी कम हुई हो, मजबूत डिलीवरी ट्रैक रिकॉर्ड वाले डेवलपर्स वित्तीय रूप से स्थिर रह सकते हैं, बशर्ते वे अपनी सेल्स वेलोसिटी को बनाए रखें।

ग्लोबल कैपिटल का संदर्भ

नाइट फ्रैंक इंडिया ने बताया कि निवेश गतिविधियों में यह नरमी मुख्य रूप से ग्लोबल कैपिटल एनवायरनमेंट से जुड़ी है, न कि भारत के प्रॉपर्टी मार्केट में किसी बुनियादी कमजोरी से। दुनिया भर में बढ़ते इंटरेस्ट रेट्स ने 'यील्ड एडवांटेज' को कम आकर्षक बना दिया है। 'यील्ड एडवांटेज' यानी वह अतिरिक्त रिटर्न जो निवेशक इमर्जिंग मार्केट्स में जोखिम उठाने के लिए उम्मीद करते हैं। जब डेवलप्ड मार्केट्स में सुरक्षित माने जाने वाले एसेट्स बेहतर रिटर्न दे रहे हों, तो संस्थागत निवेशक स्वाभाविक रूप से अधिक विवेकी हो जाते हैं, वे लंबी अवधि के कैपिटल एप्रिसिएशन की बजाय लिक्विडिटी, टैक्स एफिशिएंसी और तत्काल कैश फ्लो को प्राथमिकता देते हैं।

निवेशकों को क्या ट्रैक करना चाहिए?

निवेशकों को इस बात पर नजर रखनी चाहिए कि कैपिटल के ये ट्रेंड रियल एस्टेट कंपनियों की बैलेंस शीट्स को कैसे प्रभावित करते हैं। मुख्य निगरानी योग्य बिंदु ये हैं:

- इंटरेस्ट कवरेज रेशियो: बढ़ती कैपिटल कॉस्ट के साथ, कम कर्ज वाली कंपनियां बेहतर स्थिति में होंगी।

- प्री-सेल्स वेलोसिटी: चूंकि रेजिडेंशियल के लिए PE फंडिंग ठंडी हो रही है, इसलिए ग्राहकों के एडवांस से खुद फंड करने की डेवलपर्स की क्षमता महत्वपूर्ण है।

- रेंटल यील्ड ट्रेंड्स: जैसे-जैसे ऑफिस एसेट्स संस्थागत धन का बड़ा हिस्सा आकर्षित कर रहे हैं, महत्वपूर्ण कमर्शियल पोर्टफोलियो वाली कंपनियों के लिए REITs (रियल एस्टेट इन्वेस्टमेंट ट्रस्ट्स) के जरिए रीफाइनेंस करना या कैपिटल जुटाना आसान हो सकता है।

- एग्जीक्यूशन टाइमलाइन्स: किसी भी संस्थागत फंडिंग में मंदी उन डेवलपर्स पर दबाव डाल सकती है जो अत्यधिक लीवरेज्ड हैं और चल रही परियोजनाओं को पूरा करने के लिए बाहरी इक्विटी पर निर्भर हैं।