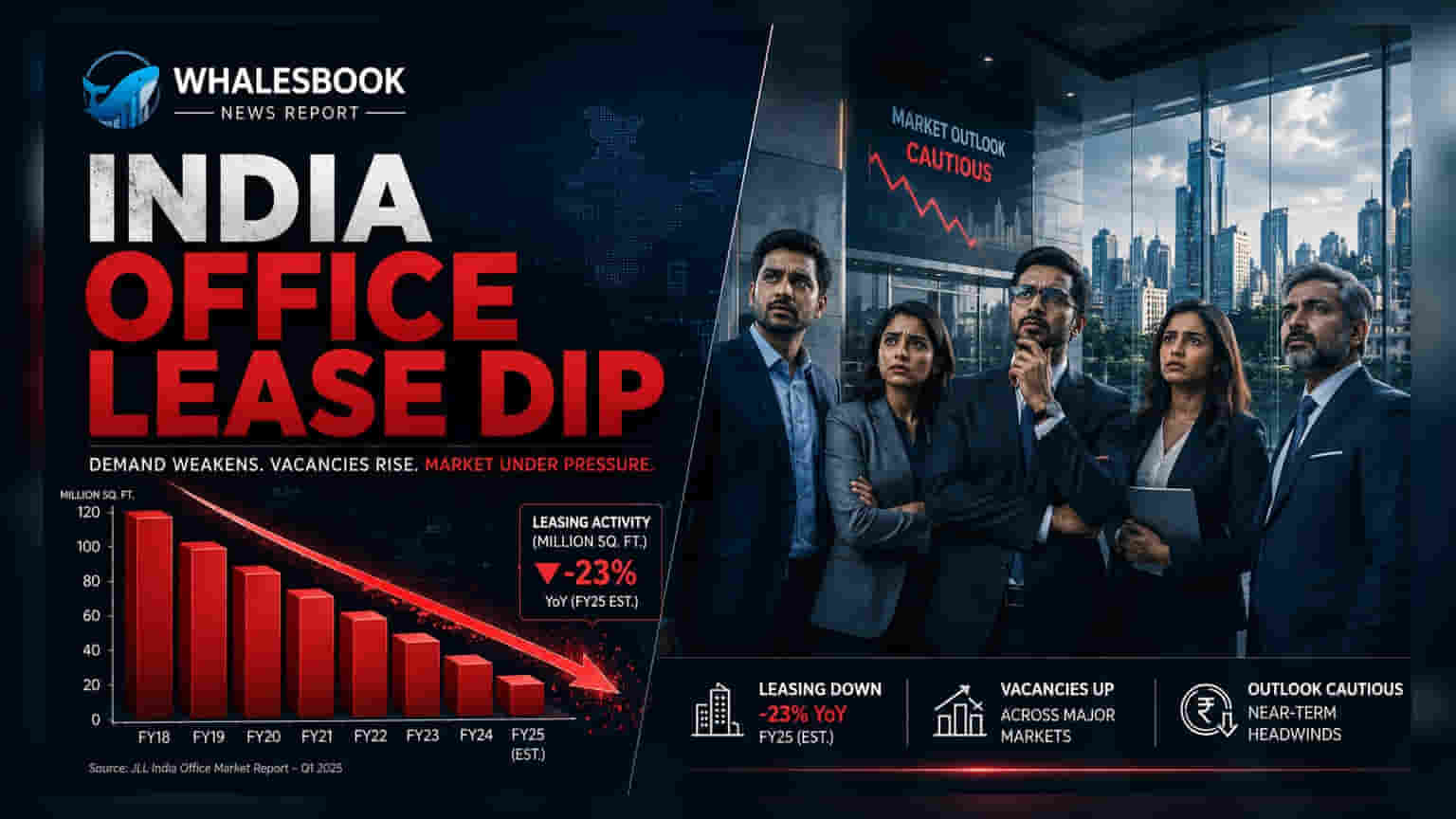

अप्रैल-जून 2026 तिमाही के दौरान भारत के प्रमुख ऑफिस मार्केट्स में कुल ऑफिस स्पेस लीजिंग **1%** घटकर **21 मिलियन वर्ग फुट** रह गई। नेट लीजिंग में **14.5%** की गिरावट आई, लेकिन ग्लोबल कैपेबिलिटी सेंटर्स (GCCs) की मांग एक मजबूत ग्रोथ ड्राइवर बनी हुई है।

क्या हुआ?

अप्रैल-जून 2026 की तिमाही में भारत के कमर्शियल रियल एस्टेट मार्केट में मामूली गिरावट देखी गई। बेंगलुरु, मुंबई, दिल्ली-एनसीआर, पुणे, हैदराबाद, चेन्नई, अहमदाबाद और कोलकाता जैसे टॉप आठ प्रमुख शहरों में कुल ऑफिस स्पेस लीजिंग लगभग 21 मिलियन वर्ग फुट रही, जो 1% की गिरावट को दर्शाता है।

हालांकि यह गिरावट मामूली लग सकती है, लेकिन नेट लीजिंग, जो कि ऑक्यूपाइड स्पेस में वास्तविक वृद्धि को ट्रैक करती है, में साल-दर-साल 14.5% की तेज गिरावट आई और यह 11.6 मिलियन वर्ग फुट पर पहुंच गई।

सप्लाई की कमी क्यों है मुख्य बाधा?

लीजिंग एक्टिविटी में यह गिरावट मुख्य रूप से किरायेदारों की ओर से रुचि की कमी के कारण नहीं है, बल्कि हाई-क्वालिटी, रेडी-टू-मूव-इन ऑफिस स्पेस की कमी के कारण है। पिछले कुछ सालों में, कई डेवलपर्स ने अपना कैपिटल एलोकेशन (Capital Allocation) तेजी से बढ़ते रेसिडेंशियल रियल एस्टेट मार्केट की ओर कर दिया था। इस स्ट्रेटेजिक प्रेफरेंस (Strategic Preference) के कारण कमर्शियल प्रोजेक्ट्स का कंप्लीशन (Completion) कम हुआ, जिससे सप्लाई-साइड कंस्ट्रेंट (Supply-side Constraint) पैदा हुआ। इसने वेकेंसी रेट्स (Vacancy Rates) को निचले स्तर पर धकेल दिया है और रेंटल प्राइसेस (Rental Prices) पर ऊपर की ओर दबाव डाला है।

ग्लोबल कैपेबिलिटी सेंटर्स (GCCs) की भूमिका

लीजिंग वॉल्यूम में नरमी के बावजूद, डिमांड फंडामेंटल्स (Demand Fundamentals) मजबूत बने हुए हैं। ग्लोबल ऑर्गेनाइजेशंस (Global Organizations) लगातार भारत को एक्सपेंशन (Expansion) के लिए एक प्रमुख डेस्टिनेशन (Destination) के रूप में देख रहे हैं। इसका मुख्य कारण ग्लोबल कैपेबिलिटी सेंटर्स (GCCs) का लगातार विकास है। ये सेंटर्स, जो मल्टीनेशनल फर्म्स (Multinational Firms) के लिए कोर बिजनेस, आईटी और रिसर्च फंक्शन्स (Functions) करते हैं, ग्रेड ए ऑफिस स्पेस की मांग का एक स्थिर स्रोत हैं। भारत में हायरिंग (Hiring) और ऑपरेशंस (Operations) का विस्तार करने पर उनका निरंतर फोकस ग्लोबल मैक्रोइकॉनोमिक अनिश्चितता (Global Macroeconomic Uncertainty) के खिलाफ एक बफर प्रदान करता है।

रेंटल ट्रेंड्स और डेवलपर की रणनीति

प्राइम ऑफिस क्लस्टर्स (Prime Office Clusters) में वेकेंसी रेट्स के टाइट (Tight) होने के साथ, रेंटल ग्रोथ (Rental Growth) फर्म बनी हुई है। कमर्शियल रियल एस्टेट डेवलपर्स के लिए, यह माहौल बताता है कि अधिक प्राइम ऑफिस स्पेस बनाना तेजी से लाभदायक होता जा रहा है। निवेशकों को यह ध्यान देना चाहिए कि वर्तमान लीजिंग डिप (Leasing Dip) मुख्य रूप से कमजोर मांग के बजाय सप्लाई उपलब्धता का मुद्दा है। जैसे-जैसे डेवलपर्स उच्च किराए को भुनाने के लिए कमर्शियल एसेट्स (Commercial Assets) की ओर फोकस वापस लाना शुरू करते हैं, आने वाली तिमाहियों में एक अधिक मजबूत सप्लाई पाइपलाइन (Supply Pipeline) की उम्मीद है।

निवेशकों को आगे क्या देखना चाहिए?

रियल एस्टेट या प्रॉपर्टी-लिंक्ड कंपनियों में निवेश करने वालों के लिए, अगला महत्वपूर्ण मॉनिटरेबल (Monitorable) नए कमर्शियल प्रोजेक्ट्स का कंप्लीशन शेड्यूल (Completion Schedule) है। बाजार में सप्लाई की उम्मीद से तेज वापसी रेंटल इन्फ्लेशन (Rental Inflation) को कम कर सकती है, लेकिन यह वर्तमान में वसूले जा रहे उच्च लीज रेट्स (Lease Rates) को भी नियंत्रित कर सकती है। इसके अतिरिक्त, निवेशक प्रमुख लिस्टेड कमर्शियल डेवलपर्स (Listed Commercial Developers) की लीजिंग पेस (Leasing Pace) का अवलोकन कर सकते हैं ताकि यह देखा जा सके कि वे GCCs और बड़े कॉर्पोरेट ऑक्यूपायर्स (Corporate Occupiers) की निरंतर मांग को पूरा करने के लिए अपने लैंड बैंक्स (Land Banks) को हाई-यील्ड कमर्शियल एसेट्स (High-Yield Commercial Assets) में सफलतापूर्वक बदल रहे हैं या नहीं।