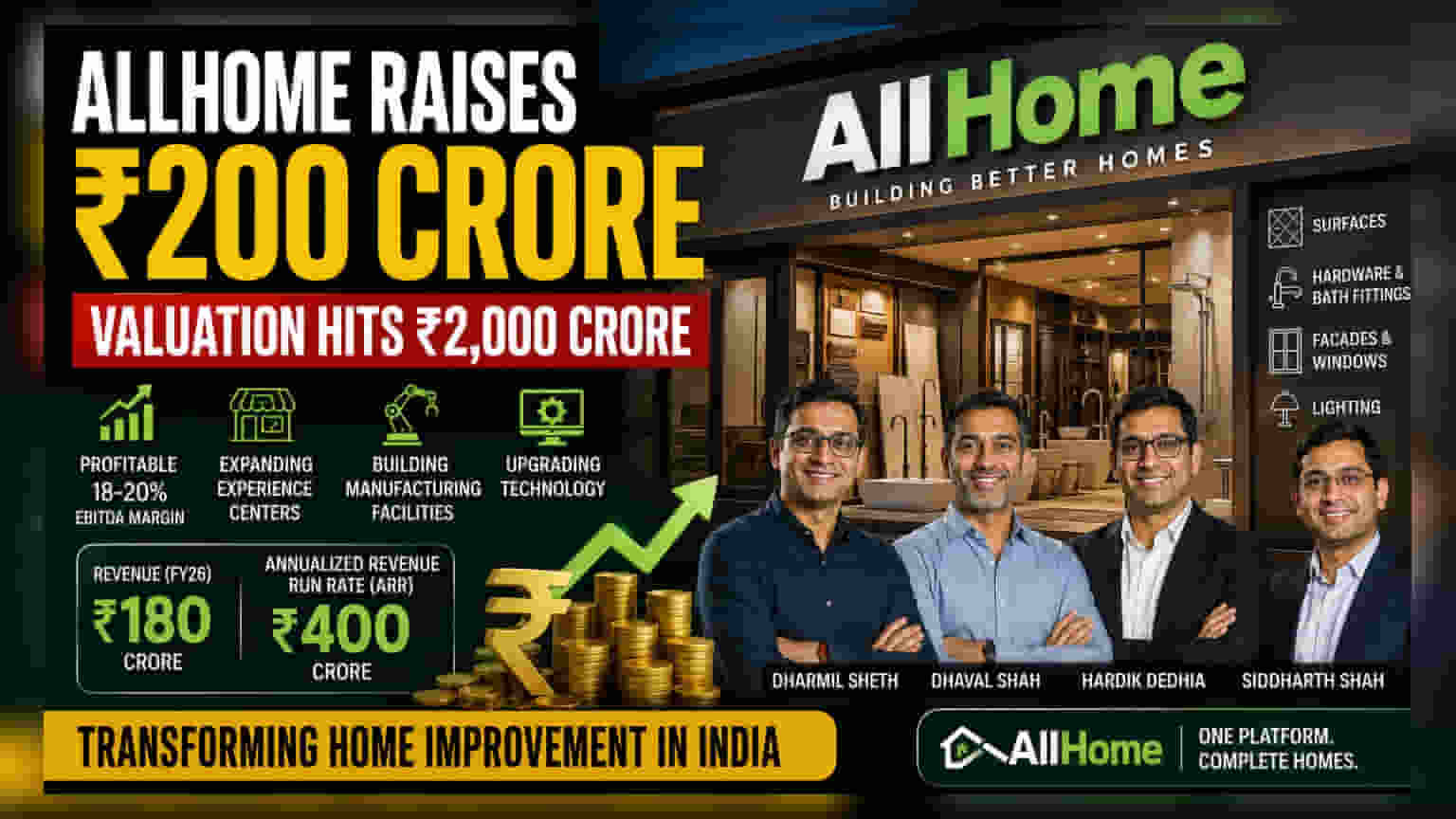

होम इम्प्रूवमेंट स्टार्टअप AllHome ने Bessemer Venture Partners के नेतृत्व में ₹200 करोड़ का फंड जुटाया है, जिससे कंपनी का वैल्यूएशन दोगुना होकर ₹2,000 करोड़ हो गया है। यह पूंजी टेक्नोलॉजी, नए एक्सपीरियंस सेंटर और मैन्युफैक्चरिंग को सपोर्ट करेगी। कंपनी ₹400 करोड़ की एनुअलाइज्ड रेवेन्यू रन रेट (ARR) रिपोर्ट कर रही है और भारतीय होम इम्प्रूवमेंट मार्केट में एंट्री की तैयारी में है।

क्या हुआ?

मुंबई स्थित होम इम्प्रूवमेंट स्टार्टअप AllHome ने नए फंडिंग राउंड में ₹200 करोड़ जुटाए हैं। इस राउंड का नेतृत्व मौजूदा निवेशक Bessemer Venture Partners ने किया। पूंजी के इस निवेश से कंपनी का वैल्यूएशन बढ़कर ₹2,000 करोड़ हो गया है, जो जून 2025 के सीड राउंड की तुलना में दोगुना है। कंपनी इस फंड का इस्तेमाल अपनी टेक्नोलॉजी को अपग्रेड करने, फिजिकल एक्सपीरियंस सेंटर्स का विस्तार करने और मैन्युफैक्चरिंग सुविधाओं को बढ़ाने में करेगी।

बिजनेस मॉडल और फाइनेंशियल परफॉरमेंस

AllHome होम इम्प्रूवमेंट सेक्टर में काम करती है, जिसमें चार मुख्य प्रोडक्ट कैटेगरी शामिल हैं: सर्फेस, हार्डवेयर और बाथ फिटिंग्स, फैकेड्स और विंडोज, और लाइटिंग। स्टार्टअप का लक्ष्य एक सिंगल, टेक्नोलॉजी-संचालित प्लेटफॉर्म की पेशकश करके खंडित खरीद (fragmented procurement) की समस्या को हल करना है, जहां खरीदारों को अक्सर असंगठित स्थानीय विक्रेताओं से निपटना पड़ता है और लंबे इंतजार का सामना करना पड़ता है।

फाइनेंशियल के लिहाज़ से, कंपनी ने अपने पहले पूरे वित्तीय वर्ष (FY26) में लगभग ₹180 करोड़ का रेवेन्यू दर्ज किया। वर्तमान में यह ₹400 करोड़ की एनुअलाइज्ड रेवेन्यू रन रेट (ARR) पर चल रही है, जो मौजूदा मासिक प्रदर्शन के आधार पर एक साल के रेवेन्यू का अनुमान है। खास बात यह है कि कंपनी ने 18% से 20% के बीच EBITDA मार्जिन (ब्याज, टैक्स और डेप्रिसिएशन से पहले का मुनाफा) के साथ लाभप्रदता हासिल करने का दावा किया है। शुरुआती दौर के स्टार्टअप के लिए, इतने मार्जिन को बनाए रखते हुए स्केल करना एक महत्वपूर्ण संकेतक है जिस पर निवेशक बारीकी से नज़र रखेंगे।

फाउंडर्स और ट्रैक रिकॉर्ड

कंपनी का नेतृत्व ई-फार्मेसी दिग्गज PharmEasy की फाउंडिंग टीम - धर्मिल शेठ, धवल शाह और हार्दिकDedhia, सिद्धार्थ शाह के साथ कर रही है। इन फाउंडर्स ने 2025 की शुरुआत में PharmEasy में अपनी ऑपरेशनल भूमिकाओं से ट्रांजिशन कर यह वेंचर शुरू किया। एक बड़े पैमाने के कंज्यूमर प्लेटफॉर्म के निर्माण में उनकी पृष्ठभूमि को देखते हुए, निवेशक अक्सर ऐसे ट्रांजिशन को एक अलग, अधिक जटिल क्षेत्र जैसे फिजिकल होम इम्प्रूवमेंट में अपनी ऑपरेशनल विशेषज्ञता लागू करने के संस्थापकों की क्षमता के परीक्षण के रूप में देखते हैं।

मार्केट और एग्जीक्यूशन रिस्क

हालांकि कंपनी भारत के रियल एस्टेट ग्रोथ का फायदा उठाना चाहती है, लेकिन यह एक अत्यधिक जटिल और खंडित बाजार में प्रवेश कर रही है। भारत में होम इम्प्रूवमेंट स्पेस पारंपरिक रूप से स्थानीय, असंगठित खिलाड़ियों का दबदबा रहा है। इससे स्केल करना मुश्किल हो जाता है क्योंकि उपभोक्ता की प्राथमिकताएं क्षेत्रों के अनुसार काफी भिन्न होती हैं।

इसके अतिरिक्त, AllHome पेंट, टाइल्स और सैनिटरीवेयर जैसे क्षेत्रों के स्थापित, बड़े पैमाने के दिग्गजों से प्रतिस्पर्धा का सामना करती है, जो तेजी से अपने डिजिटल और डायरेक्ट-टू-कंज्यूमर फुटप्रिंट का विस्तार कर रहे हैं। कंपनी के लिए प्राथमिक जोखिम अपने एक्सपीरियंस सेंटर्स का विस्तार करते हुए सप्लाई चेन लॉजिस्टिक्स को प्रबंधित करने और सेवा की गुणवत्ता बनाए रखने की क्षमता में निहित है। फिजिकल गुड्स और लोकल लॉजिस्टिक्स से जुड़े व्यवसाय को स्केल करना पूंजी-गहन है, और स्थापित स्थानीय खिलाड़ियों और बड़े ब्रांडों दोनों के खिलाफ बाजार हिस्सेदारी के लिए प्रतिस्पर्धा करते हुए रिपोर्टेड 18-20% मार्जिन बनाए रखना चुनौतीपूर्ण होगा।

इन्वेस्टर्स को आगे क्या ट्रैक करना चाहिए?

कंपनी के लिए मुख्य मॉनिटर करने योग्य बातें उसकी लाभ मार्जिन को बनाए रखने की क्षमता होगी, जबकि वह आक्रामक रूप से अपने फुटप्रिंट का विस्तार कर रही है। निवेशक देखेंगे कि क्या कंपनी असंगठित बाजार में सफलतापूर्वक पैठ बना सकती है, जो अपनी मूल्य संवेदनशीलता और लंबी बिक्री चक्र के लिए जाना जाता है। नई प्रोडक्ट कैटेगरी में इसके विस्तार की समय-सीमा और नई मैन्युफैक्चरिंग सुविधाओं का वास्तविक उपयोग आने वाली तिमाहियों में कंपनी की ऑपरेशनल ताकत के महत्वपूर्ण संकेत होंगे।