SBI Research ने RBI से गुहार लगाई है कि प्रायोरिटी सेक्टर लेंडिंग (PSL) के तहत होम और एजुकेशन लोन की लिमिट बढ़ाई जाए ताकि यह मौजूदा बाजार लागत के हिसाब से हो। रिपोर्ट में कहा गया है कि कई बैंक सीधे लोन देने के बजाय सर्टिफिकेट खरीदकर अपने टारगेट पूरे कर रहे हैं।

SBI रिसर्च की RBI से बड़ी मांग!

SBI Research ने भारतीय रिजर्व बैंक (RBI) से पांच दशक पुराने प्रायोरिटी सेक्टर लेंडिंग (PSL) फ्रेमवर्क को मॉडर्न बनाने की अपील की है। रिसर्च रिपोर्ट में कहा गया है कि होम लोन और एजुकेशन लोन की पात्रता सीमा को मौजूदा प्रॉपर्टी की बढ़ती कीमतों और स्टूडेंट्स की बढ़ती ट्यूशन फीस के हिसाब से बढ़ाया जाना चाहिए।

होम और एजुकेशन लोन के लिए नए प्रस्ताव

रिपोर्ट के मुताबिक, एजुकेशन लोन के लिए PSL-एलिजिबल लिमिट को मौजूदा ₹25 लाख से बढ़ाकर ₹50 लाख करने का सुझाव दिया गया है। इसका मकसद प्रोफेशनल कोर्स और विदेश में पढ़ाई कर रहे स्टूडेंट्स को बढ़ती फीस में मदद करना है। वहीं, हाउसिंग के लिए, रिपोर्ट में बड़े शहरों में लिमिट बढ़ाकर ₹1 करोड़ और अन्य क्षेत्रों में ₹75 लाख करने की सिफारिश की गई है। फिलहाल, बड़े शहरों में यह लिमिट ₹50 लाख है, जो SBI Research के अनुसार अब काफी कम है, क्योंकि नए हाउसिंग लोन का औसत साइज पहले ही ₹45-50 लाख के करीब पहुंच चुका है।

PSL टारगेट पूरा करने का बदला तरीका

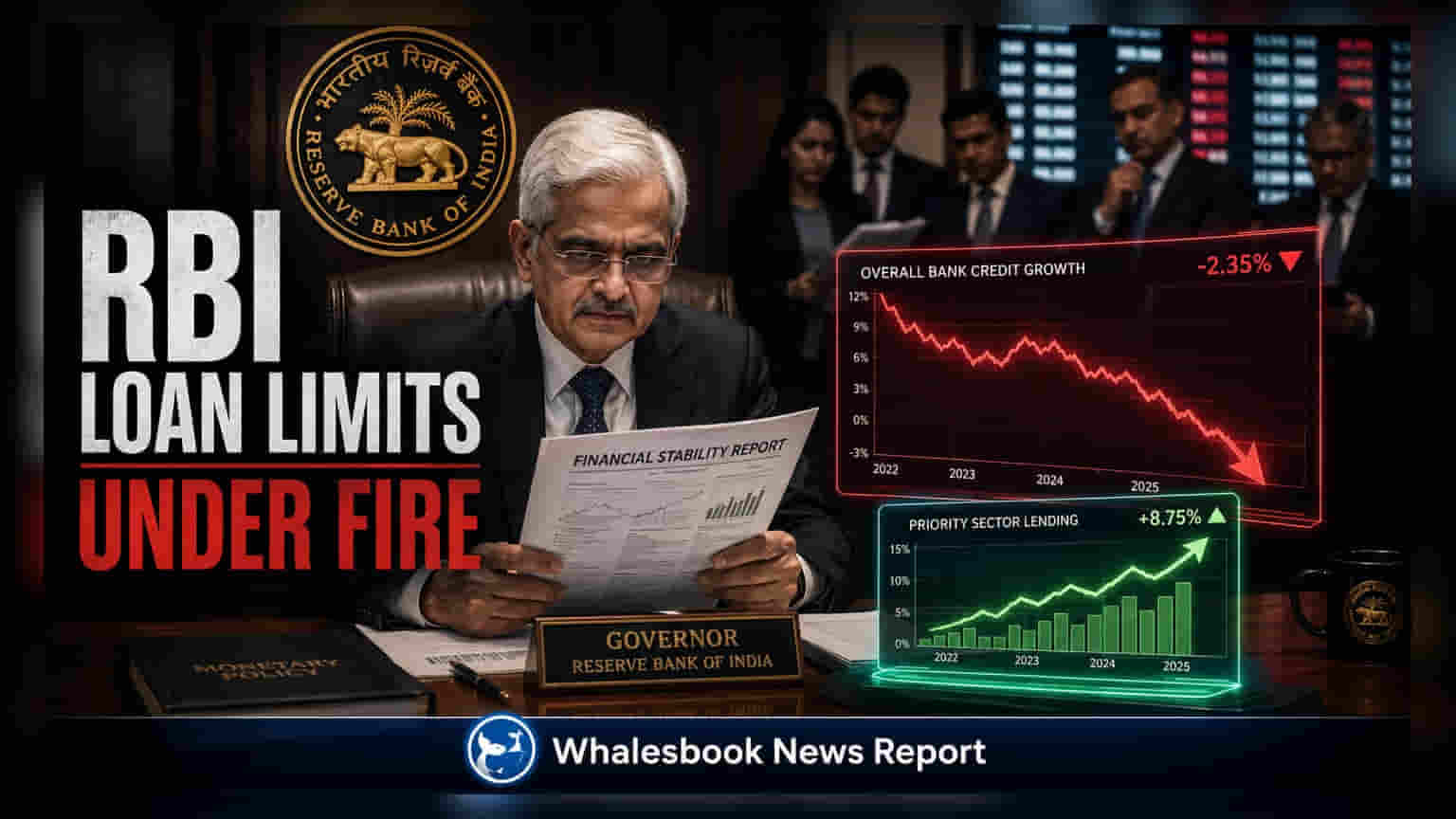

रिपोर्ट में एक बड़ी चिंता यह भी जताई गई है कि बैंक अपने PSL टारगेट को कैसे पूरा कर रहे हैं। नियम के मुताबिक, बैंकों को अपने एडजस्टेड नेट बैंक क्रेडिट का 40% प्रायोरिटी सेक्टर में देना होता है। हालांकि, आधिकारिक आंकड़े बताते हैं कि बैंक ये टारगेट पूरे कर रहे हैं, लेकिन रिपोर्ट के अनुसार, यह ज्यादातर इनडायरेक्ट तरीकों से हो रहा है। बैंक प्रायोरिटी सेक्टर लेंडिंग सर्टिफिकेट (PSLCs) खरीद रहे हैं और रूरल इंफ्रास्ट्रक्चर डेवलपमेंट फंड में पैसा जमा कर रहे हैं।

रिपोर्ट के डेटा के अनुसार, PSLCs का ट्रेडिंग वॉल्यूम FY18 में ₹1.8 लाख करोड़ से बढ़कर FY25 में ₹12.2 लाख करोड़ हो गया। जब इन इनडायरेक्ट इंस्ट्रूमेंट्स को हटा दिया जाए, तो रिपोर्ट का अनुमान है कि FY25 में बैंकों द्वारा असल ऑर्गेनिक प्रायोरिटी सेक्टर लेंडिंग सिर्फ 34.4% थी, जो कि अनिवार्य 40% की जरूरत से काफी कम है।

भविष्य का फ्रेमवर्क रिव्यू

लोन लिमिट बढ़ाने के अलावा, रिपोर्ट PSL सिस्टम की व्यापक समीक्षा का भी सुझाव देती है ताकि मॉडर्न फाइनेंशियल जरूरतों को पूरा किया जा सके। प्रस्तावित बदलावों में क्लाइमेट-रिलेटेड फाइनेंसिंग और इंफ्रास्ट्रक्चर लेंडिंग को प्रायोरिटी सेक्टर में शामिल करना शामिल है। यह रूरल इंफ्रास्ट्रक्चर डेवलपमेंट फंड की मौजूदा संरचना को भी एडजस्ट करने की सिफारिश करता है ताकि फाइनेंशियल इंस्टीट्यूशंस को सीधे लोन देने के लिए प्रोत्साहित किया जा सके, न कि ऑटोमेटेड कंप्लायंस टूल्स पर निर्भर रहने के लिए। अब देखना यह होगा कि क्या सेंट्रल बैंक इन नियमों की औपचारिक समीक्षा शुरू करता है, जिससे देश भर के कमर्शियल बैंकों की लेंडिंग स्ट्रैटेजी पर असर पड़ सकता है।