लिक्विडिटी का स्ट्रक्चरल मिसमैच

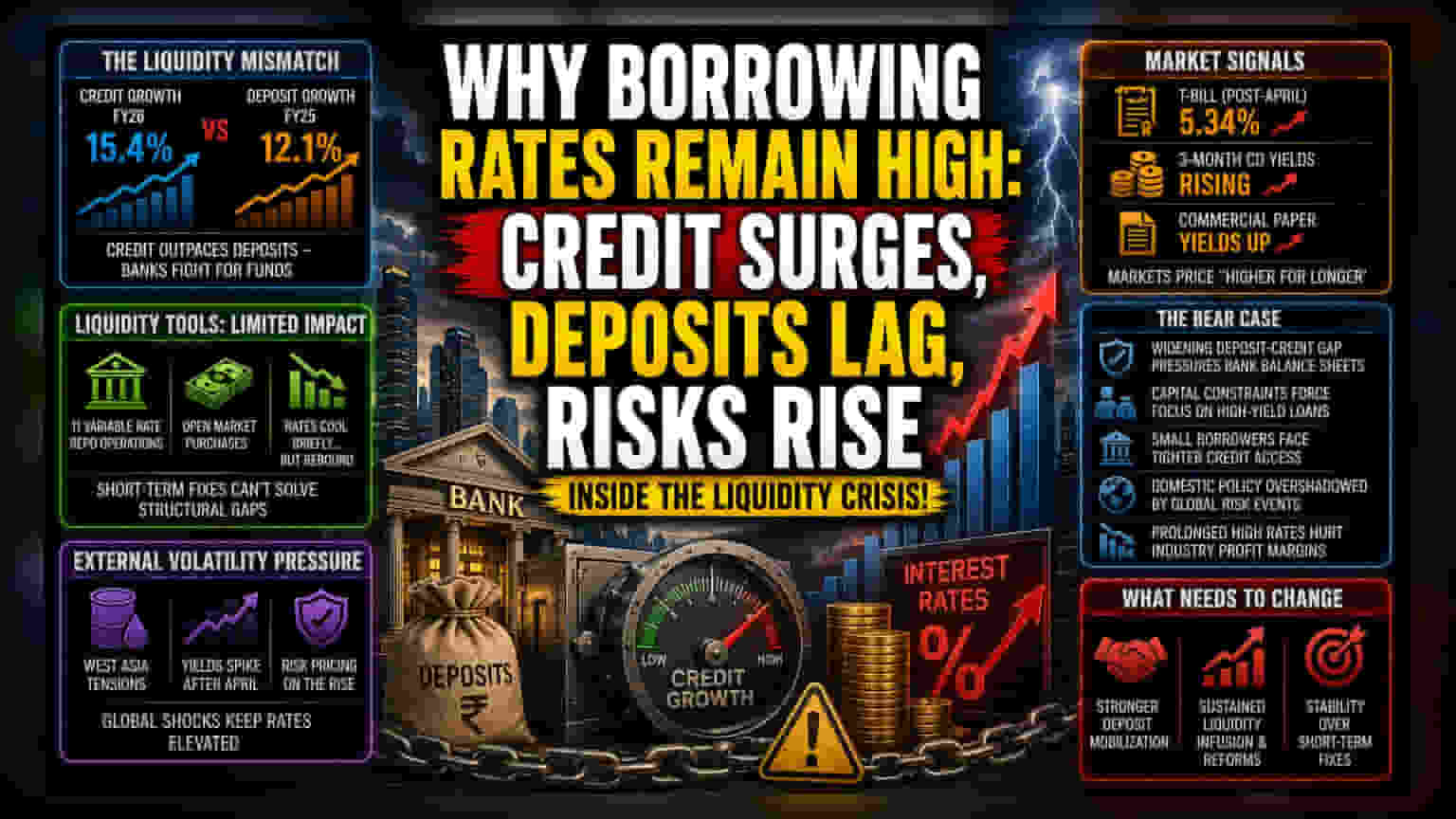

भारतीय बैंकिंग सिस्टम में लंबे समय से चल रहा एक बड़ा खेल है – एक तरफ जहां लोन (Credit) की मांग तेजी से बढ़ रही है, वहीं दूसरी तरफ बैंकों के पास जमा (Deposit) के रूप में पैसा उस रफ्तार से नहीं आ रहा है। फाइनेंशियल ईयर 2026 में क्रेडिट ग्रोथ 15.4% रहा, जो पिछले साल के 12.1% की तुलना में काफी ज्यादा है। लेकिन, बैंकों के लिए घरों और कंपनियों से डिपॉजिट जुटाना एक बड़ी चुनौती बन गया है।

बैंक अपने ग्राहकों से डिपॉजिट्स को आकर्षित करने के लिए ऊंची ब्याज दरें (Deposit Rates) दे रहे हैं, ताकि उनके पास लोन देने के लिए पैसा बना रहे। इस कड़ी प्रतिस्पर्धा के कारण, बैंकों के लिए पॉलिसी रेट्स में कटौती का फायदा आम ग्राहकों तक पहुंचाना मुश्किल हो गया है। वे अपने नेट इंटरेस्ट मार्जिन (Net Interest Margin) को बनाए रखने के लिए ऐसा कर रहे हैं।

RBI की कोशिशें बेअसर?

भारतीय रिजर्व बैंक (RBI) ने सिस्टम में लिक्विडिटी (तरलता) बढ़ाने के लिए कई कदम उठाए हैं। 11 बार वेरिएबल रेट रेपो (Variable Rate Repo) ऑपरेशन चलाए और ओपन मार्केट में सरकारी सिक्योरिटीज (Government Securities) भी खरीदीं, लेकिन इसका असर उम्मीद के मुताबिक नहीं दिख रहा। अप्रैल में शॉर्ट-टर्म मार्केट इंस्ट्रूमेंट्स जैसे सर्टिफिकेट ऑफ डिपॉजिट (Certificate of Deposit) और कमर्शियल पेपर (Commercial Paper) में थोड़ी नरमी आई थी, लेकिन मई में हालात फिर बदल गए। मार्केट पार्टिसिपेंट्स अब ज्यादा जोखिम देख रहे हैं।

RBI के शॉर्ट-टर्म लिक्विडिटी टूल्स, घरों की कैश रखने की आदत और बड़े बैंकों के तेजी से बढ़ते लोन पोर्टफोलियो के सामने कमजोर साबित हो रहे हैं।

बाहरी अनिश्चितता का खतरा

पश्चिम एशिया में चल रहे भू-राजनीतिक तनाव (Geopolitical Tensions) ने भी अनिश्चितता बढ़ा दी है। इससे फिक्स्ड-इनकम मार्केट में जोखिम का फिर से मूल्यांकन किया जा रहा है। इस बाहरी दबाव के कारण, अप्रैल पॉलिसी के बाद शॉर्ट-टर्म ट्रेजरी बिल्स पर यील्ड (Yield) बढ़कर 5.34% हो गई है। यह बताता है कि मार्केट को उम्मीद है कि ब्याज दरें लंबे समय तक ऊंची बनी रहेंगी। 3-महीने के सर्टिफिकेट ऑफ डिपॉजिट और कमर्शियल पेपर पर यील्ड में बढ़ोतरी इस बात का संकेत है कि मार्केट ऊंची दरों के माहौल के लिए खुद को तैयार कर रहा है।

यह अस्थिरता RBI के लिए ग्रोथ और महंगाई को संतुलित बनाए रखने की कोशिशों के लिए एक बड़ी चुनौती है।

आगे क्या हो सकता है? (The Forensic Bear Case)

मौजूदा वित्तीय व्यवस्था में बाहरी लिक्विडिटी पर निर्भरता दिख रही है। अगर डिपॉजिट और क्रेडिट का यह अनुपात (Deposit-to-Credit Ratio) बिगड़ता रहा, तो बैंकों पर दबाव बढ़ेगा। इससे वे ऊंची ब्याज दर वाले लोन को प्राथमिकता देंगे और छोटे कर्जदारों के लिए क्रेडिट मिलना और मुश्किल हो जाएगा।

इसके अलावा, भारतीय क्रेडिट मार्केट की बाहरी घटनाओं के प्रति संवेदनशीलता दिखाती है कि मॉनेटरी पॉलिसी अब ग्लोबल इवेंट्स पर ज्यादा निर्भर हो गई है। अगर क्रेडिट ग्रोथ डिपॉजिट से तेज बनी रही, तो RBI के लिक्विडिटी टूल्स अप्रभावी हो सकते हैं। इससे लंबे समय तक ऊंची ब्याज दरें बनी रह सकती हैं, जो इंडस्ट्री के प्रॉफिट मार्जिन को नुकसान पहुंचा सकती हैं।