वित्तीय सटीकता की ओर बदलाव

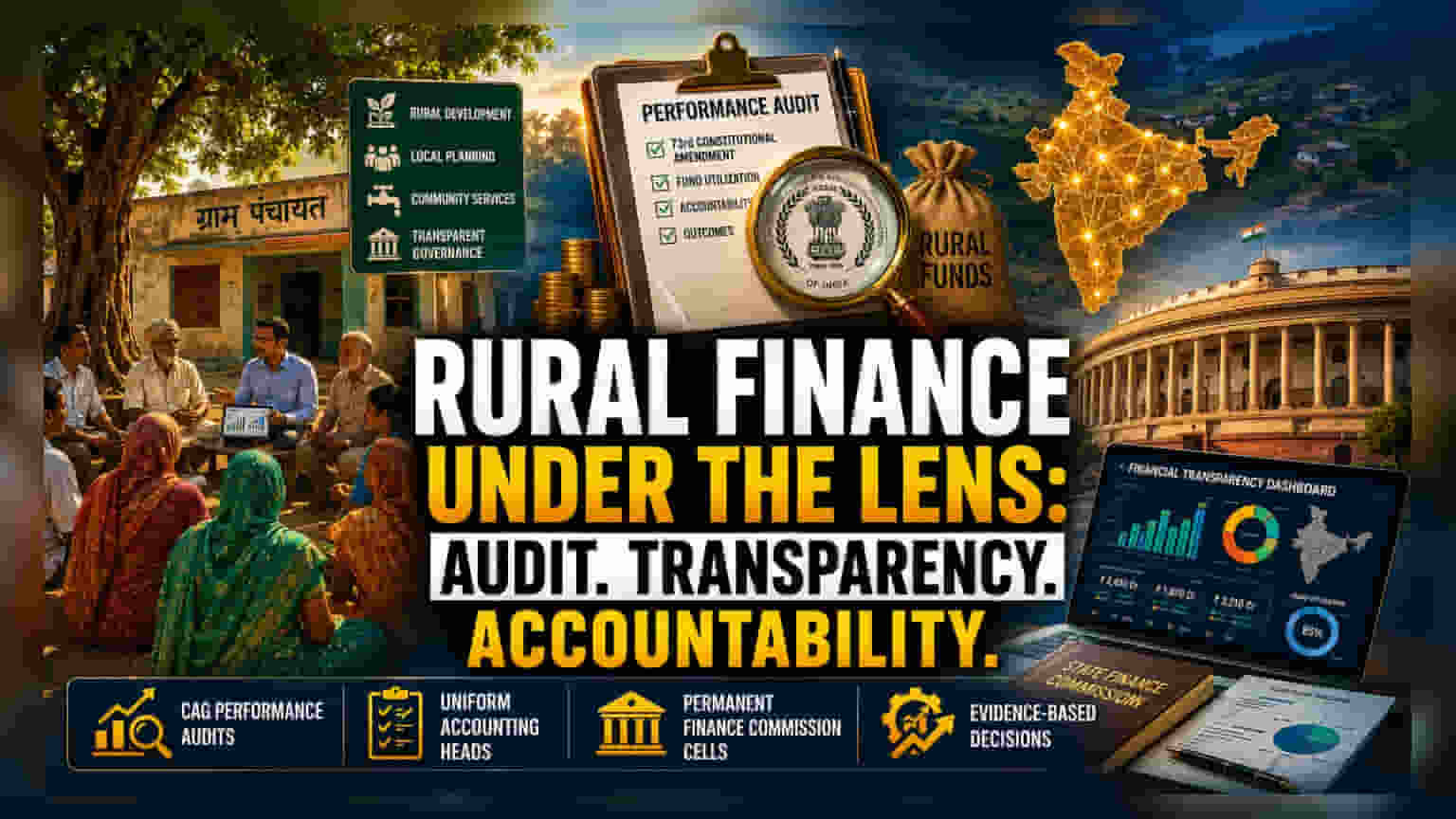

ग्रामीण वित्तीय प्रवाह (rural financial flows) की स्वतंत्र निगरानी की वकालत, व्यापक वित्तीय हस्तांतरण (fiscal devolution) से लेकर बारीक जवाबदेही (granular accountability) की ओर एक परिवर्तन का प्रतीक है। 73वें संवैधानिक संशोधन (73rd Constitutional Amendment) के व्यापक प्रदर्शन ऑडिट (performance audit) की मांग करके, प्रशासन प्रभावी रूप से सूचना विषमता (information asymmetry) की एक बड़ी खाई को पाटने की ओर बढ़ रहा है, जिसने ऐतिहासिक रूप से राज्य वित्त आयोगों (state finance commissions) को बाधित किया है। ग्राम पंचायत स्तर पर खंडित डेटा पर वर्तमान निर्भरता को एक संरचनात्मक कमजोरी के रूप में देखा जाता रहा है, जिससे यह स्पष्ट मूल्यांकन करना मुश्किल हो जाता है कि केंद्रीय हस्तांतरण (central transfers) वास्तविक स्थानीय आर्थिक विकास में तब्दील हो रहे हैं या नहीं।

राज्यों के वित्तीय ढांचे का मानकीकरण

राज्यों में समान लेखांकन शीर्षों (uniform accounting heads) का प्रस्तावित कार्यान्वयन इस पहल में सबसे महत्वपूर्ण तकनीकी बाधा है। विभिन्न राज्य-स्तरीय रिपोर्टिंग संरचनाओं को संरेखित करके, सरकार अंतर-क्षेत्रीय तुलना (inter-regional comparison) के लिए एक आधार रेखा बनाने का इरादा रखती है। इसका उद्देश्य वर्तमान स्थिति को कम करना है जहां वित्त आयोगों के पास अक्सर विश्वसनीय ऐतिहासिक साक्ष्य आधार (historical evidence base) के बिना काम करना पड़ता है। स्थायी राज्य वित्त आयोग सेल (state finance commission cells) की स्थापना को इन सैद्धांतिक सिफारिशों को कार्यात्मक, वास्तविक समय वित्तीय रिपोर्टिंग सिस्टम (real-time fiscal reporting systems) में बदलने के लिए आवश्यक प्रशासनिक तंत्र के रूप में देखा जाता है। इस मानकीकरण के बिना, केंद्र सरकार की निगरानी (central government oversight) अटकलों से ज्यादा कुछ नहीं रह जाती है, जिससे ग्रामीण बजट आवंटन (rural budget allocations) के महत्वपूर्ण हिस्से अप्रमाणित रह जाते हैं।

फोरेंसिक बेयर केस: संरचनात्मक कार्यान्वयन जोखिम

हालांकि पारदर्शिता का जनादेश स्पष्ट है, लेकिन व्यावहारिक निष्पादन में गंभीर बाधाएं हैं। प्राथमिक जोखिम स्थानीय सरकारी निकायों में अंतर्निहित नौकरशाही जड़ता (bureaucratic inertia) है। ग्राम पंचायत वित्त को डिजिटाइज़ करने या ऑडिट करने के पिछले प्रयासों में अक्सर तकनीकी कर्मियों की कमी और सूक्ष्म-लेनदेन (micro-transactions) की भारी मात्रा के कारण बाधा आई है। इसके अलावा, इस बात का जोखिम है कि अतिरिक्त रिपोर्टिंग आवश्यकताओं से फंड के उपयोग में अनजाने में देरी हो सकती है, जिससे एक बाधा उत्पन्न हो सकती है जो ग्रामीण शासन (rural governance) को बढ़ाने के उद्देश्य का खंडन करती है। सार्वजनिक नीति हलकों (public policy circles) के भीतर आलोचक तर्क देते हैं कि केवल एक ऑडिट परत जोड़ने से, गांव-स्तर के प्रशासन में अंतर्निहित क्षमता की बाधाओं (capacity constraints) को संबोधित किए बिना, अनुपालन की संस्कृति (culture of compliance) को जन्म दे सकता है, न कि दक्षता की, जहां अधिकारी विकासात्मक प्रभाव (developmental impact) से अधिक फॉर्म भरने को प्राथमिकता देते हैं।

भविष्य की दिशा और नीतिगत निहितार्थ

यदि पंचायती राज मंत्रालय (Ministry of Panchayati Raj) इन CAG-नेतृत्व वाले प्रदर्शन ऑडिट को सफलतापूर्वक एकीकृत करता है, तो परिणामी डेटासेट संभवतः भविष्य में धन के हस्तांतरण (devolution of funds) की गणना के तरीके को फिर से परिभाषित करेगा। संवैधानिक इरादे (constitutional intent) और प्रशासनिक आउटपुट (administrative output) के बीच के अंतर को परिमाणित करके, सरकार स्थानीय निकायों के लिए प्रदर्शन-आधारित प्रोत्साहन (performance-based incentives) की ओर बढ़ सकती है। बाजार पर्यवेक्षकों (Market observers) को इन लेखांकन सेलों को औपचारिक बनाने के लिए संभावित विधायी चालों पर नज़र रखनी चाहिए, क्योंकि अनिवार्य पारदर्शिता की ओर बढ़ने से अनिवार्य रूप से राज्यों को अपने स्थानीय व्यय डेटा को केंद्रीकृत वित्तीय उद्देश्यों (centralized fiscal objectives) के साथ सामंजस्य स्थापित करने के लिए मजबूर होना पड़ेगा।