अगर आपकी सैलरी पर TDS (Tax Deducted at Source) नहीं कट रहा है, तो इसका मतलब यह नहीं है कि आपको कोई टैक्स नहीं देना होगा। नई टैक्स रिजीम में ₹12.75 लाख तक की सैलरी वालों के लिए यह राहत है, लेकिन बैंक इंटरेस्ट या अन्य कमाई पर टैक्स देनदारी बन सकती है।

क्या हुआ?

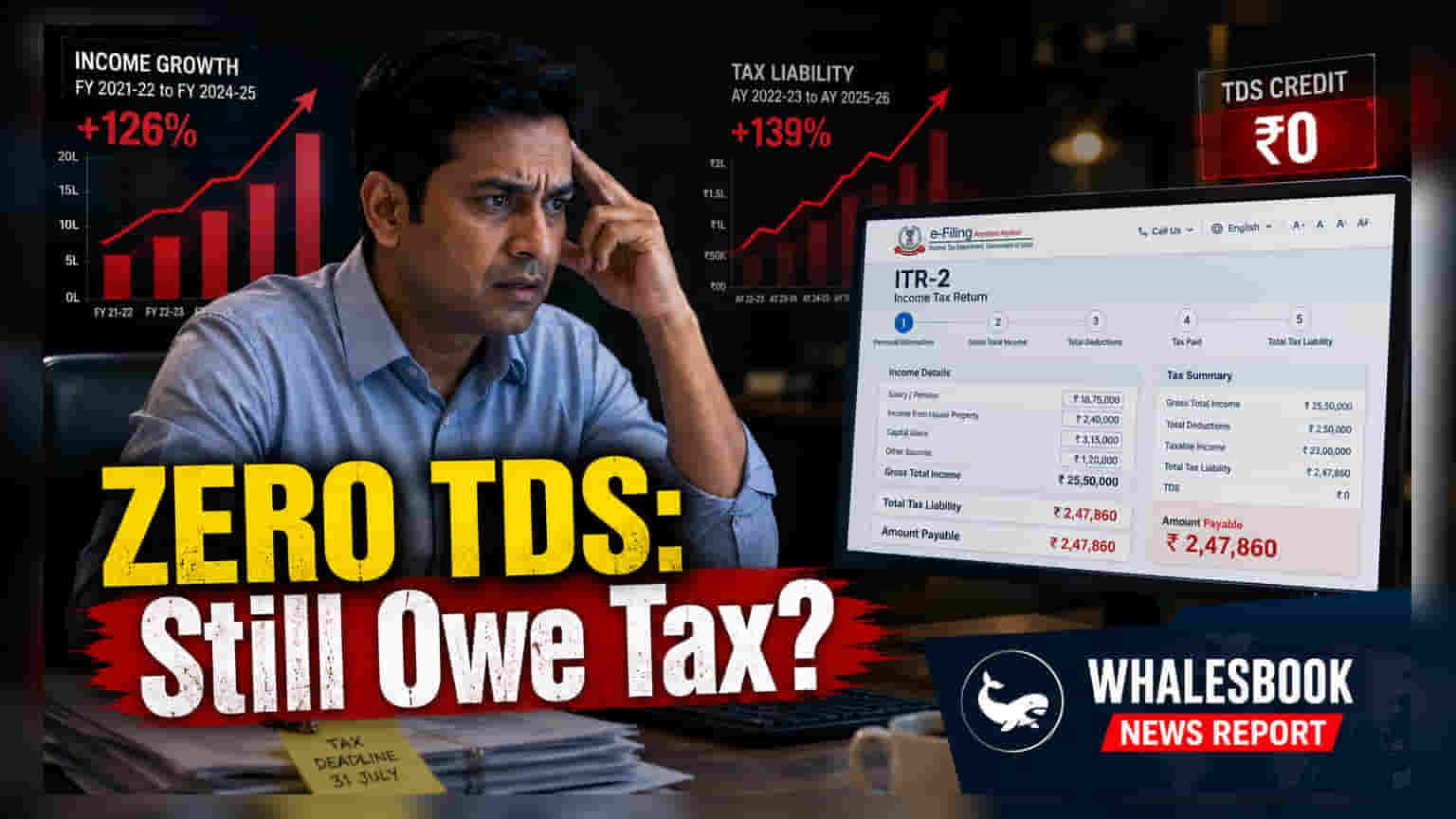

कई सैलरीड टैक्सपेयर्स, जिनकी सालाना कमाई ₹12.75 लाख तक है, वे देख रहे हैं कि उनके एम्प्लॉयर (Employer) अब कोई TDS (Tax Deducted at Source) नहीं काट रहे हैं। ऐसा इसलिए है क्योंकि 2025 के बजट में नई टैक्स रिजीम (New Tax Regime) के तहत रिबेट की लिमिट बढ़ा दी गई है। भले ही यह आपकी मंथली सैलरी स्लिप पर टैक्स-फ्री इनकम लगे, लेकिन यह आपकी कुल टैक्स देनदारी को लेकर गलतफहमी पैदा कर सकता है। यह रिबेट कुल टैक्सेबल इनकम (Taxable Income) पर लागू होती है, न कि सिर्फ उस बेसिक सैलरी पर जिसका हिसाब पेरोल (Payroll) डिपार्टमेंट लगाता है।

सैलरी TDS ही पूरी कहानी क्यों नहीं?

एम्प्लॉयर केवल उसी सैलरी इनकम के आधार पर TDS कैलकुलेट करते हैं जो वे देते हैं। वे टैक्सेबल सैलरी का आंकड़ा निकालने के लिए स्टैंडर्ड डिडक्शन (Standard Deduction) लागू करते हैं। अगर यह राशि सेक्शन 87A रिबेट की लिमिट के अंदर रहती है, तो एम्प्लॉयर टैक्स काटना बंद कर देते हैं। हालांकि, टैक्स डिपार्टमेंट किसी व्यक्ति की वित्तीय स्थिति को समग्र रूप से देखता है। जब कोई व्यक्ति अपना इनकम टैक्स रिटर्न (ITR) फाइल करता है, तो उसे सभी इनकम सोर्स (Income Sources) शामिल करने होते हैं। प्राइमरी सैलरी के अलावा कमाई गई कोई भी इनकम - जैसे सेविंग अकाउंट, फिक्स्ड डिपॉजिट से मिलने वाला इंटरेस्ट (Interest) या किराये की इनकम - को कुल आय में जोड़ा जाता है।

अतिरिक्त आय स्रोतों का असर

एक बार जब दूसरी इनकम जोड़ी जाती है, तो कुल टैक्सेबल इनकम ₹12 लाख की लिमिट को पार कर सकती है। इससे फाइलिंग प्रोसेस के दौरान टैक्स की अप्रत्याशित मांग (Tax Demand) हो सकती है, भले ही एम्प्लॉयर ने पूरे साल कोई टैक्स न काटा हो। यह याद रखना महत्वपूर्ण है कि नई रिजीम के तहत रिबेट केवल कुल आय के लिए है। इसके अलावा, विशेष दरों पर टैक्स लगने वाली आय, जैसे स्टॉक मार्केट इन्वेस्टमेंट से लॉन्ग-टर्म या शॉर्ट-टर्म कैपिटल गेन्स (Capital Gains), अलग रहती है और सैलरी रिबेट मैकेनिज्म (Rebate Mechanism) के दायरे में नहीं आती है।

मार्जिनल रिलीफ को समझना

जब कुल आय लिमिट को मामूली रूप से पार कर जाती है, तो टैक्स सिस्टम 'मार्जिनल रिलीफ' (Marginal Relief) नामक एक व्यवस्था प्रदान करता है। उदाहरण के लिए, अगर स्टैंडर्ड डिडक्शन के बाद ग्रॉस सैलरी ₹12.35 लाख है, तो यह ₹12 लाख की लिमिट से अधिक है। भले ही स्टैंडर्ड स्लैब कैलकुलेशन (Slab Calculation) के अनुसार महत्वपूर्ण टैक्स भुगतान का सुझाव दिया जाए, मार्जिनल रिलीफ देनदारी को उस राशि तक सीमित कर देता है जिससे आय लिमिट से अधिक है। इस राहत के बावजूद, टैक्सपेयर को सरकार को टैक्स देना ही होगा। एम्प्लॉयर से TDS की अनुपस्थिति पर पूरी तरह निर्भर रहने से कैश फ्लो (Cash Flow) की समस्या हो सकती है, खासकर अगर टैक्सपेयर साल के अंत में इस भुगतान के लिए तैयार न हो।

आगे क्या देखें?

टैक्सपेयर्स के लिए सबसे महत्वपूर्ण कदम यह है कि वे बैंकों से सभी इंटरेस्ट सर्टिफिकेट (Interest Certificates) और अन्य विविध आय का रिकॉर्ड पूरे फाइनेंशियल ईयर (Financial Year) में बनाए रखें। फाइलिंग से पहले, उन्हें सभी नॉन-सैलरी स्रोतों सहित अपनी कुल टैक्सेबल इनकम का अनुमान लगाना चाहिए ताकि यह पता चल सके कि क्या वे पूरी रिबेट के हकदार हैं। यदि कुल आय लिमिट से अधिक है, तो ITR की समय सीमा नजदीक आने पर वित्तीय दबाव से बचने के लिए संभावित टैक्स देनदारी के लिए विशेष रूप से फंड अलग रखना एक विवेकपूर्ण अभ्यास है।