पुरानी पेंशन योजनाओं पर निर्भर रहना अब समझदारी नहीं है। बढ़ती उम्र, मेडिकल खर्चों में इजाफा और करियर के बदलते मिजाज के चलते अब निवेशकों को एक डायनामिक यानी बदलते वक्त के साथ चलने वाले प्लान की जरूरत है, जिसमें पोर्टफोलियो की नियमित समीक्षा और ग्रोथ-ओरिएंटेड एसेट्स पर फोकस हो, न कि सिर्फ फिक्स्ड सेविंग्स टारगेट पर।

क्यों पुराने तरीके हो गए हैं फेल?

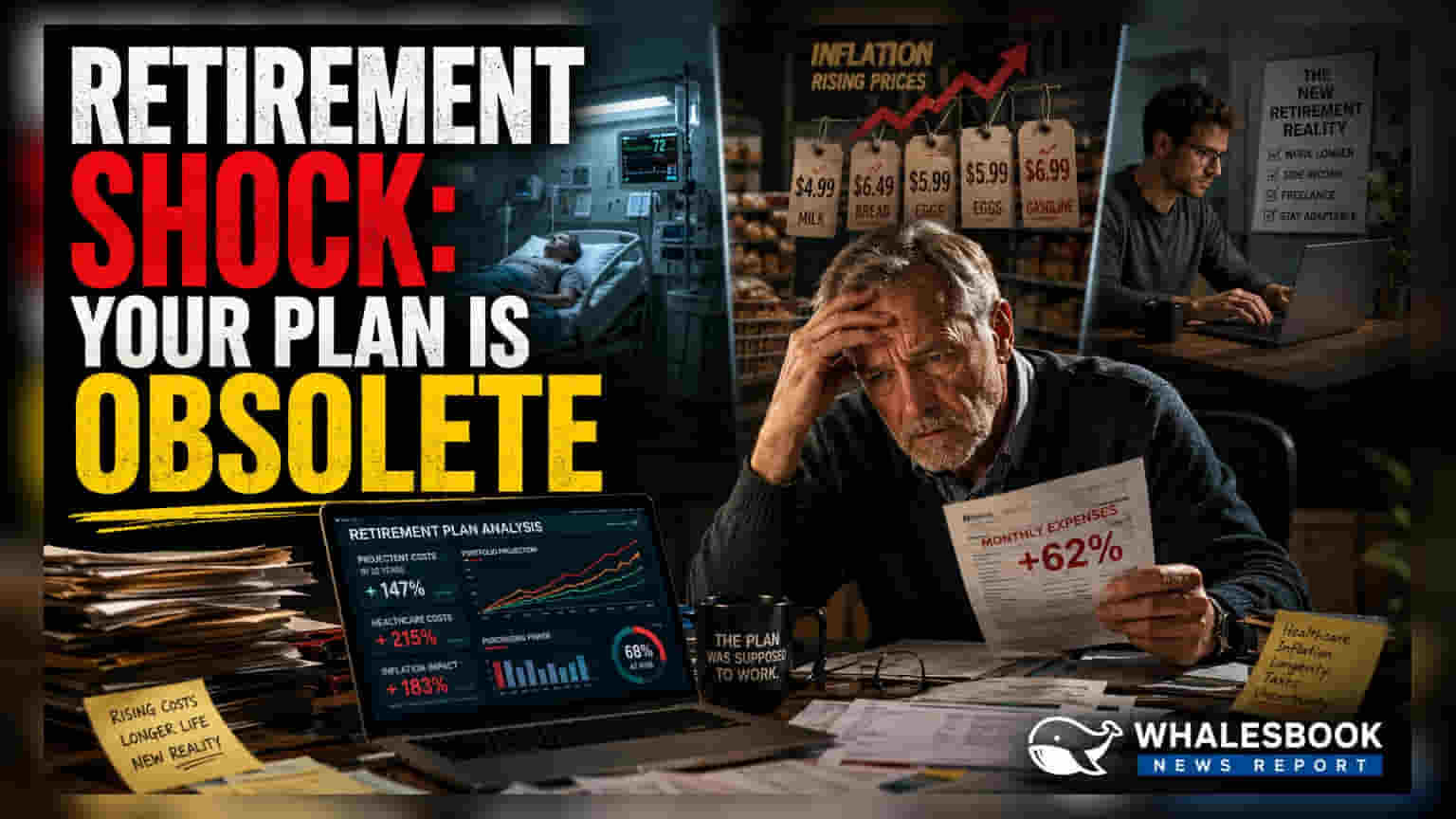

आज के दौर में फिक्स्ड सेविंग्स टारगेट पर आधारित रिटायरमेंट प्लानिंग स्ट्रेटेजी को पुराना माना जा रहा है। फाइनेंशियल प्लानर्स इस बात पर जोर दे रहे हैं कि लगातार बढ़ती महंगाई (Inflation), लंबी होती उम्र और मॉडर्न फ्लेक्सिबल करियर पाथ जैसी चीजों के चलते लॉन्ग-टर्म वेल्थ मैनेजमेंट के लिए एक ज्यादा एडॉप्टिव यानी अनुकूल तरीके की जरूरत है। रिटायरमेंट प्लानिंग अब एक बार का सेटअप नहीं, बल्कि एक लगातार चलने वाली प्रक्रिया बन गई है, जिसे व्यक्ति की बदलती जिंदगी और इकोनॉमिक माहौल के साथ इवॉल्व होना पड़ता है।

रिटायरमेंट लाइफस्टाइल में बदलाव

रिटायरमेंट का कॉन्सेप्ट ही बदल गया है। अब बहुत से लोग 60 की उम्र में पूरी तरह काम करना बंद नहीं करते, बल्कि कंसल्टिंग, पार्ट-टाइम जॉब्स या फ्रीलांसिंग में चले जाते हैं। इस फ्लेक्सिबिलिटी से इस बात पर बड़ा असर पड़ता है कि आपको कितने पैसे की जरूरत होगी। अगर कोई व्यक्ति रिटायरमेंट के बाद भी एक्टिव इनकम स्ट्रीम में है, तो उसे एक अलग तरह के फाइनेंशियल कुशन की जरूरत होगी, बजाय उसके जो पूरी तरह काम छोड़ चुका है। आज की फाइनेंशियल प्लानिंग, उम्र के पुराने माइलस्टोन्स के बजाय इन बदलती लाइफस्टाइल चॉइस के साथ इन्वेस्टमेंट को अलाइन करने पर ज्यादा फोकस कर रही है।

हेल्थकेयर और महंगाई का असर

बढ़ते हेल्थकेयर खर्चे और महंगाई के कारण परचेजिंग पावर का कम होना, रिटायरमेंट फंड के लिए सबसे बड़े रिस्क हैं। मेडिकल एक्सपेंसेस अक्सर जनरल इन्फ्लेशन से ज्यादा तेजी से बढ़ते हैं, जिसका मतलब है कि जो लोग इन खर्चों का अलग से हिसाब नहीं रखते, वे उम्मीद से कहीं जल्दी अपना सेविंग्स खत्म कर सकते हैं। इसी तरह, आज बचाया गया पैसा कल अपनी वैल्यू खो देगा। इससे निपटने के लिए, मॉडर्न स्ट्रेटेजी ग्रोथ-ओरिएंटेड एसेट्स को प्राथमिकता देती हैं, जैसे कि यंग इन्वेस्टर्स के लिए इक्विटी, ताकि उनका पोर्टफोलियो लॉन्ग रन में महंगाई को मात दे सके।

पोर्टफोलियो रीबैलेंसिंग का महत्व

ज्यादातर फाइनेंशियल एक्सपर्ट्स यह सलाह देते हैं कि जैसे-जैसे निवेशक रिटायरमेंट की उम्र के करीब आता है, वैसे-वैसे एसेट एलोकेशन में बदलाव करना चाहिए। जहां एक यंग इन्वेस्टर वेल्थ बनाने के लिए ग्रोथ एसेट्स की वोलेटिलिटी को झेल सकता है, वहीं एक बड़ा इन्वेस्टर आमतौर पर कैपिटल को सुरक्षित रखने के लिए सुरक्षित डेट इंस्ट्रूमेंट्स की ओर बढ़ता है। हालांकि, इस बदलाव को अब एक स्टेटिक इवेंट नहीं माना जाता। इसके लिए अब पीरियोडिक रिव्यूज की जरूरत होती है ताकि यह सुनिश्चित हो सके कि ग्रोथ और सेफ्टी के बीच का बैलेंस करेंट मार्केट कंडीशंस और इंडिविजुअल रिस्क टॉलरेंस के हिसाब से सही है।

निवेशकों को आगे क्या ट्रैक करना चाहिए?

जो लोग अपनी रिटायरमेंट प्लानिंग खुद मैनेज कर रहे हैं, उन्हें 'सेट एंड फॉरगेट' (Set and forget) वाले माइंडसेट से हटकर एक्टिव मैनेजमेंट पर ध्यान देना चाहिए। निवेशकों को यह ट्रैक करना चाहिए कि क्या उनकी इनकम ग्रोथ के साथ उनके कंट्रीब्यूशन्स बढ़ रहे हैं और क्या उनका हेल्थ इंश्योरेंस कवरेज फ्यूचर मेडिकल इन्फ्लेशन को संभालने के लिए पर्याप्त है। सबसे महत्वपूर्ण मॉनिटर करने वाली चीज है रेगुलर रिव्यू प्रोसेस: जब लाइफ में कोई इवेंट हो, जैसे करियर बदलना या लिविंग एक्सपेंसेस में बड़ी बढ़ोतरी, तो गोल्स को एडजस्ट करना, किसी पुराने फाइनेंशियल प्लान पर टिके रहने से कहीं ज्यादा इफेक्टिव है।