FY 2025-26 के लिए इनकम टैक्स रिटर्न (ITR) फाइल करने का समय आ गया है। ऐसे में, सेक्शन 87A के तहत टैक्स छूट (Rebate) को समझना बेहद ज़रूरी है। जानिए नए और पुराने टैक्स रिजीम में इसके नियम कैसे अलग हैं, मार्जिनल रिलीफ कैसे काम करता है, और अगले फाइनेंशियल ईयर में सेक्शन 156 के लागू होने का क्या मतलब है।

क्या है मामला?

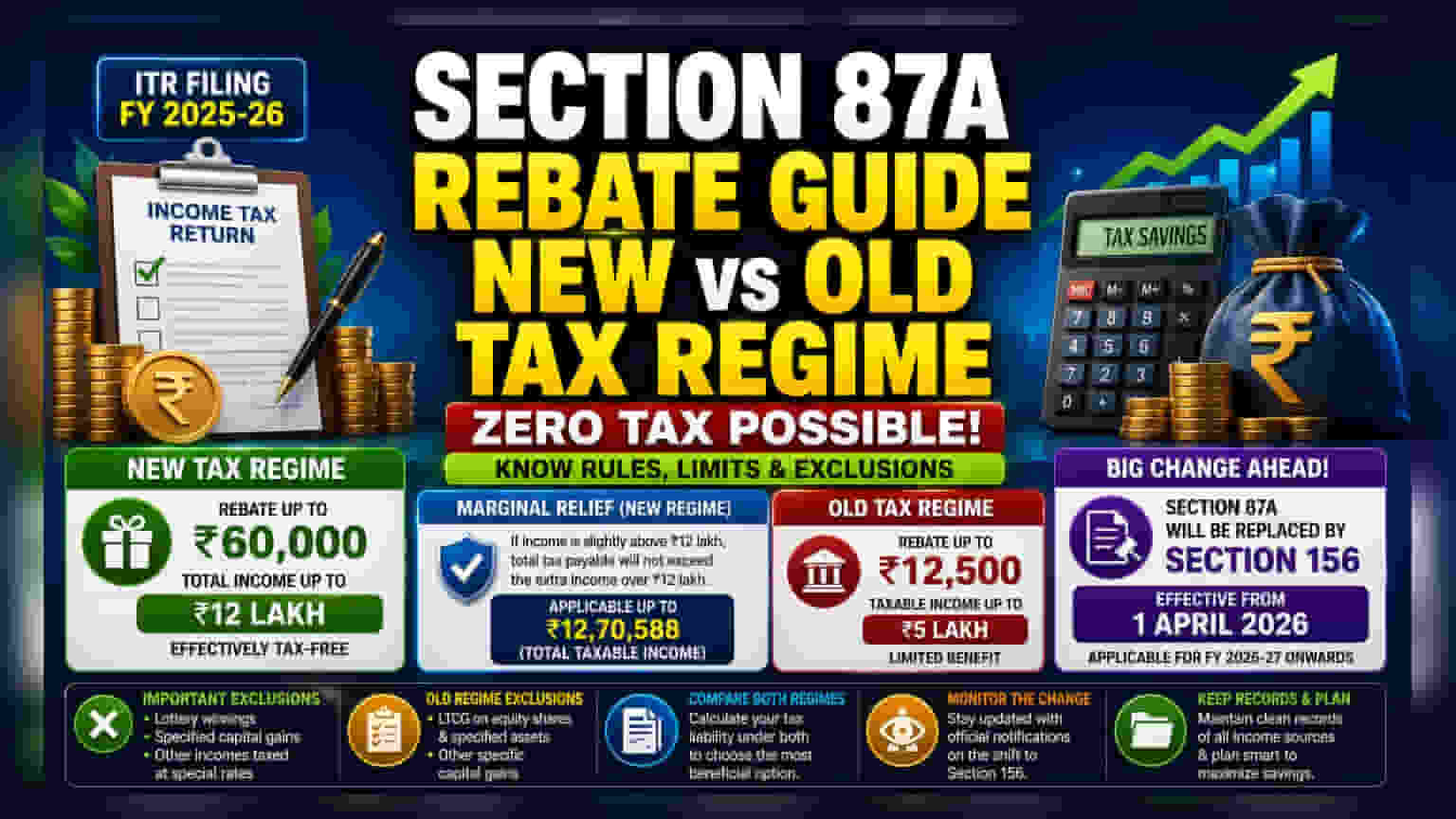

जैसे-जैसे करदाता (Taxpayers) फाइनेंशियल ईयर 2025-26 के लिए अपना इनकम टैक्स रिटर्न (ITR) दाखिल करने की प्रक्रिया शुरू कर रहे हैं, सेक्शन 87A के तहत मिलने वाली टैक्स छूट (Rebate) को समझना बहुत महत्वपूर्ण हो गया है। यह नियम निवासी व्यक्तियों (Resident Individuals) को उनकी कुल टैक्स देनदारी (Tax Liability) को कम करने की अनुमति देता है, कुछ मामलों में तो टैक्स शून्य तक हो जाता है। इस छूट के नियम और सीमाएं इस बात पर निर्भर करती हैं कि करदाता नए टैक्स रिजीम को चुनता है या पुराने टैक्स रिजीम को। यह अंतर इस फाइलिंग सीजन में सही टैक्स प्लानिंग और नियमों के पालन के लिए महत्वपूर्ण है।

नया और पुराना टैक्स रिजीम: एक तुलना

नया टैक्स रिजीम, पुराने पारंपरिक रिजीम की तुलना में ज़्यादा फायदेमंद छूट का स्ट्रक्चर प्रदान करता है। नए रिजीम के तहत, करदाता सेक्शन 87A के तहत छूट का दावा कर सकते हैं, यदि उनकी कुल आय ₹12 लाख तक है। इसका मतलब है कि यह आय प्रभावी रूप से टैक्स-फ्री हो जाती है, क्योंकि छूट ₹60,000 तक हो सकती है, जो इस इनकम ब्रैकेट के लिए टैक्स देनदारी को कवर करती है।

इसके विपरीत, पुराने टैक्स रिजीम में लाभ सीमित है। इस सिस्टम को चुनने वाले व्यक्ति ₹12,500 तक की छूट का दावा कर सकते हैं, बशर्ते उनकी टैक्सेबल इनकम ₹5 लाख से ज़्यादा न हो। करदाताओं को अपने ITR को फाइनल करने से पहले, अपनी आय और निवेश प्रोफाइल के हिसाब से कौन सा रिजीम बेहतर है, यह जानने के लिए दोनों के तहत अपनी संभावित देनदारी की सावधानीपूर्वक गणना करनी चाहिए।

मार्जिनल रिलीफ कैसे काम करता है?

नए रिजीम में ₹12 लाख की सीमा से थोड़ी ज़्यादा आय वाले करदाता सभी लाभों से वंचित नहीं होते हैं। ऐसे लोगों के लिए मार्जिनल रिलीफ (Marginal Relief) का प्रावधान है, जो थ्रेशोल्ड से थोड़ा ज़्यादा कमाने वालों को सुरक्षा प्रदान करता है। यह नियम सुनिश्चित करता है कि कुल देय टैक्स, ₹12 लाख से ज़्यादा कमाई गई अतिरिक्त राशि से अधिक न हो। हालांकि, यह राहत केवल तभी लागू होती है जब कुल टैक्सेबल इनकम ₹12,70,588 से कम हो। यह छूट की सीमा के ठीक ऊपर वालों के लिए अचानक और अत्यधिक टैक्स बोझ के खिलाफ एक सुरक्षा कवच के रूप में काम करता है।

किन आय पर छूट नहीं?

सेक्शन 87A की छूट सभी प्रकार की आय पर लागू नहीं होती है। कुछ आय पर विशेष दर से टैक्स लगता है और वे इस लाभ से बाहर रखी गई हैं। उदाहरण के लिए, नए रिजीम में लॉटरी की जीत या कुछ कैपिटल गेन जैसी आय पर छूट नहीं मिलती है। इसी तरह, पुराने टैक्स रिजीम में, इक्विटी शेयरों से लॉन्ग-टर्म कैपिटल गेन और अन्य विशिष्ट संपत्तियों पर मिलने वाले लाभ अक्सर छूट की गणना से बाहर रखे जाते हैं। करदाताओं को अपने टैक्स की गणना में गलतियों से बचने के लिए इन बहिष्करणों (Exclusions) का ध्यान रखना चाहिए।

सेक्शन 156 की ओर बदलाव

करदाताओं के लिए एक महत्वपूर्ण अपडेट यह है कि टैक्स कानून में बदलाव होने वाला है। वर्तमान में सेक्शन 87A के तहत आने वाले प्रावधानों को इनकम टैक्स एक्ट के सेक्शन 156 से बदला जाएगा। यह बदलाव 1 अप्रैल, 2026 से प्रभावी होगा, जिसका मतलब है कि यह फाइनेंशियल ईयर 2026-27 से आगे के टैक्स प्लानिंग और फाइलिंग को प्रभावित करेगा। करदाताओं को अगले साल की अपनी वित्तीय रणनीति की योजना बनाते समय इस बदलाव के बारे में पता होना चाहिए, क्योंकि नए सेक्शन के तहत छूट के नियम बदल जाएंगे।

करदाताओं को क्या ध्यान रखना चाहिए?

व्यक्तियों के लिए सबसे महत्वपूर्ण बात अगले फाइनेंशियल ईयर के लिए आने वाले टैक्स कानून में बदलाव पर नज़र रखना है। FY 2025-26 की फाइलिंग करते समय, सरकारी सूचनाओं और अपडेट पर नज़र रखना उपयोगी होगा कि सेक्शन 156 में बदलाव वास्तव में कैसे काम करेगा। सभी आय स्रोतों का रिकॉर्ड साफ रखना और मौजूदा रिजीम के तहत विशिष्ट बहिष्करणों को समझना सटीक फाइलिंग में मदद कर सकता है। जो लोग अपनी वित्तीय योजना बना रहे हैं, उन्हें इस बात पर ध्यान देना चाहिए कि ये कानूनी बदलाव आने वाले वर्षों में उनकी टेक-होम सैलरी को कैसे प्रभावित कर सकते हैं।