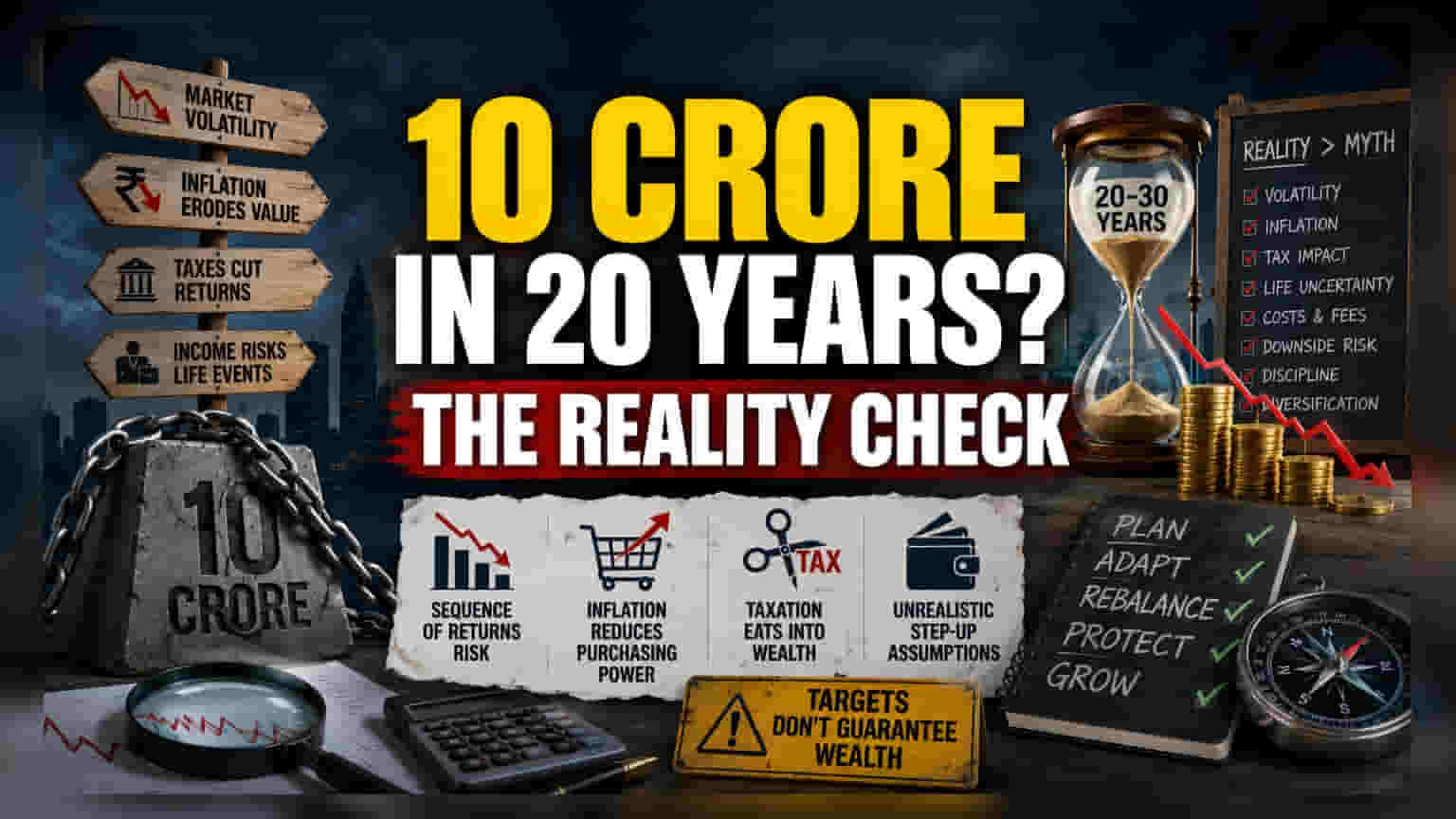

स्थिर यील्ड का भ्रम

फाइनेंशियल प्लानिंग की कहानियों में अक्सर ₹10 करोड़ का पोर्टफोलियो बनाने की आसानी समझाने के लिए सालाना 12% के फिक्स्ड रिटर्न का सहारा लिया जाता है। हालांकि, यह मानक इक्विटी बाजारों की वास्तविक दुनिया की अस्थिरता को ध्यान में नहीं रखता। दो दशक की अवधि में, निवेशकों को शायद ही कभी रिटर्न की एक समान प्रगति का अनुभव होता है। इसके बजाय, पोर्टफोलियो अस्थिरता के दौर से गुजरते हैं, जहाँ corpus सबसे बड़ा होने पर भी बड़ा नुकसान हो सकता है। औसत वार्षिक प्रतिशत लाभ पर निर्भर रहना 'सीक्वेंस ऑफ रिटर्न्स रिस्क' को नजरअंदाज करता है। यह जोखिम कहता है कि निवेश यात्रा के अंतिम वर्षों में बाजार में गिरावट का अंतिम मूल्यांकन पर शुरुआती वर्षों की तुलना में कहीं अधिक विनाशकारी प्रभाव पड़ता है।

महंगाई और टैक्स का झटका

बाजार की अस्थिरता से परे, 20 या 30 वर्षों में ₹10 करोड़ के लक्ष्य का क्रय शक्ति (purchasing power) आज की तुलना में बहुत अलग दिखेगा। यदि हम 6% की रूढ़िवादी दीर्घकालिक मुद्रास्फीति दर मानते हैं, तो दो दशक बाद ₹10 करोड़ के corpus का वास्तविक मूल्य काफी कम हो जाता है। इसके अलावा, गणित अक्सर टैक्स की बाधा को अनदेखा कर देता है। इक्विटी म्यूचुअल फंड पर कैपिटल गेन्स टैक्स लगातार विकसित हो रहा है, और दीर्घकालिक पूंजीगत लाभ कर के प्रभाव पर विचार किए बिना सकल रिटर्न का अनुमान लगाना—या धन या विरासत कर में संभावित भविष्य की वृद्धि—एक खतरनाक आशावाद पक्षपात पैदा करता है। निवेशक अक्सर इस बात को कम आंकते हैं कि ये छिपे हुए हत्यारे लंबी अवधि में शुद्ध संपत्ति को कैसे खत्म करते हैं।

'स्टेप-अप' मॉडल में संरचनात्मक कमजोरियां

10% वार्षिक स्टेप-अप की रणनीति यह मानती है कि निवेशक की आय वृद्धि लगातार तीस वर्षों तक जीवन यापन की लागत से आगे रहेगी। यह करियर की अस्थिरता, चिकित्सा आपात स्थिति, या आर्थिक ठहराव की वास्तविकताओं को अनदेखा करता है, जहाँ व्यक्ति को योगदान रोकने या कम करने के लिए मजबूर किया जा सकता है। विशिष्ट सलाहकार कॉलमों में प्रस्तुत आदर्श गणनाओं के विपरीत, वास्तविक दुनिया का संचय गैर-रैखिक है। व्यक्तियों को अक्सर अपने मध्य वर्षों में उच्च तरलता की आवश्यकताएं होती हैं, जैसे कि आवास की लागत या शिक्षा का वित्तपोषण, जो उन चरणों में निवेश राशि बढ़ाने की आवश्यकता के साथ अक्सर टकराती हैं जहाँ चक्रवृद्धि सबसे अधिक प्रभावी होनी चाहिए।

जोखिम का प्रबंधन

आधुनिक वित्तीय स्वास्थ्य को कच्चे लक्ष्य-आधारित अटकलों के बजाय जोखिम-समायोजित प्रदर्शन (risk-adjusted performance) द्वारा बेहतर मापा जाता है। पेशेवर फंड मैनेजर विस्तारित अवधि में व्यापक बाजार सूचकांकों से लगातार कम प्रदर्शन करते हैं, जिसका अर्थ है कि सक्रिय प्रबंधन से जुड़ी लागतें शुद्ध corpus को और भी नीचे खींच सकती हैं। एक विशिष्ट लक्ष्य आंकड़े का पीछा करने वाले निवेशक अक्सर गैर-सहसंबद्ध संपत्तियों (non-correlated assets) में विविधता लाने में उपेक्षा करते हैं, जिससे वे एक क्षेत्र-विशिष्ट मंदी के प्रति संवेदनशील हो जाते हैं जो वर्षों तक प्रगति को रोक सकता है। केवल अंतिम लक्ष्य पर ध्यान केंद्रित करने से निष्क्रिय दृष्टिकोण को बढ़ावा मिलता है, जबकि संस्थागत सफलता के लिए सक्रिय पुनर्संतुलन और बदलती मैक्रो-आर्थिक वास्तविकताओं के मुकाबले निरंतर पुन: अंशांकन (recalibration) पर निर्भर करता है।