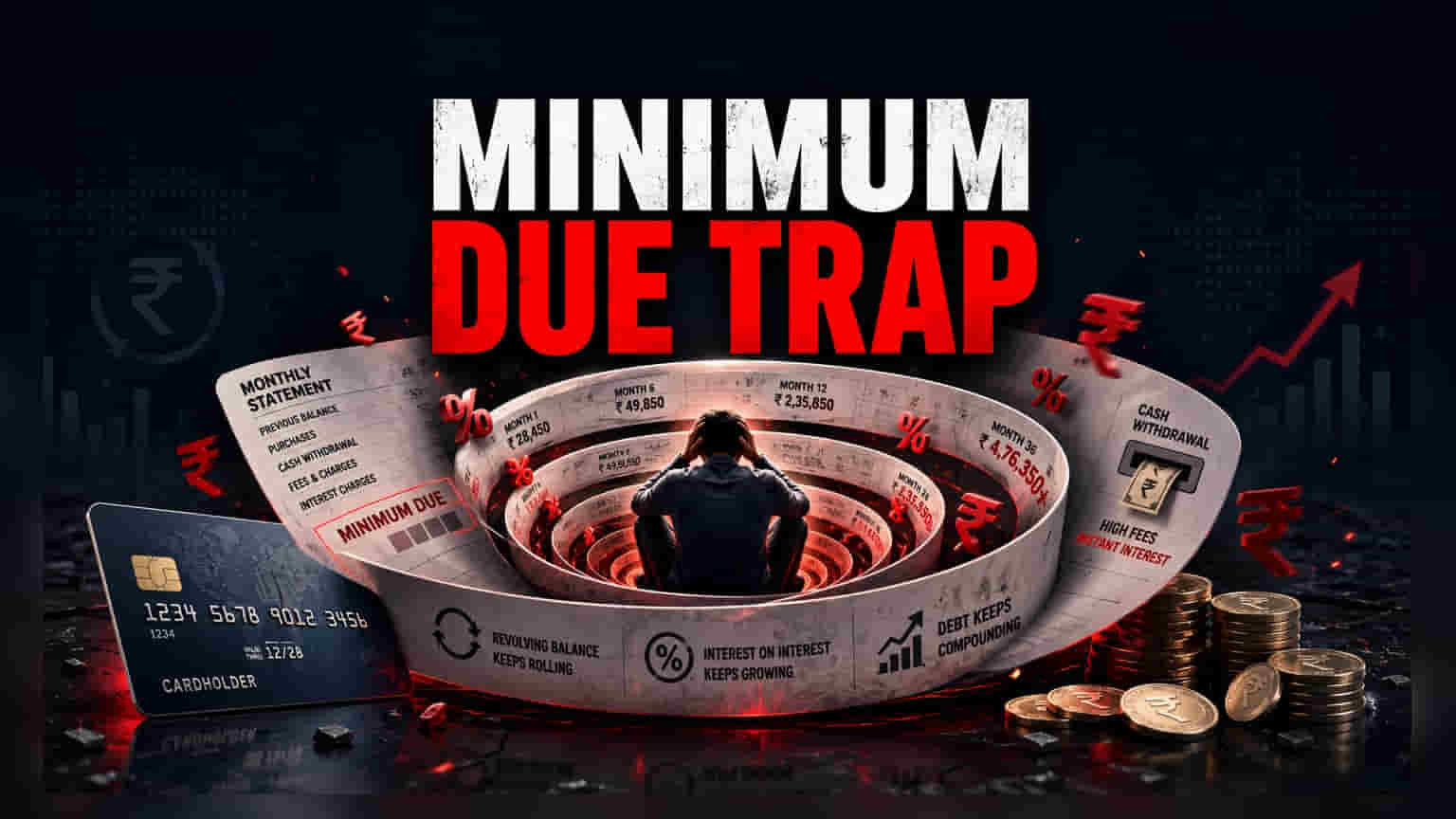

क्रेडिट कार्ड का सिर्फ मिनिमम बिल चुकाना आपके अकाउंट को ठीक तो रखता है, लेकिन बाकी बचे पैसों पर भारी ब्याज लगना शुरू हो जाता है। यह तरीका आपको कर्ज के जाल में फंसा सकता है और चुकाने की कुल लागत कई गुना बढ़ा सकता है।

क्या होता है जब आप मिनिमम बिल भरते हैं?

जब क्रेडिट कार्ड यूजर हर महीने स्टेटमेंट में मांगे गए न्यूनतम (minimum) भुगतान का ही ऑप्शन चुनते हैं, तो वे असल में अपने बचे हुए कर्ज को अगले बिलिंग साइकिल में ले जाते हैं। यह तरीका लेट पेमेंट फीस से तो बचाता है और अकाउंट को एक्टिव रखता है, लेकिन बाकी बचे हुए अमाउंट पर ब्याज लगना शुरू हो जाता है। यह मिनिमम पेमेंट, जो अक्सर कुल अमाउंट का 5% से 10% होता है, कर्ज का सिर्फ एक छोटा सा हिस्सा कवर करता है, और बाकी बड़ी रकम पर भारी-भरकम ब्याज जुड़ता रहता है।

कर्ज के पीछे का बिजनेस मॉडल

क्रेडिट कार्ड जारी करने वाली कंपनियों और बैंकों के लिए, 'रिवॉल्विंग क्रेडिट' यानी वो कर्ज जो पूरा नहीं चुकाया जाता, ब्याज से होने वाली कमाई का एक बड़ा जरिया है। यही वजह है कि क्रेडिट कार्ड को रिवॉर्ड्स और कैशबैक जैसी सुविधाओं के साथ प्रमोट किया जाता है, जो कभी-कभी ग्राहकों का ध्यान कर्ज चुकाने की असली लागत से भटका सकते हैं। बैंकिंग नजरिए से, जो ग्राहक मिनिमम पेमेंट करता है, उसे 'रिवॉल्वर' कहा जाता है, न कि 'ट्रांसेक्टर' (जो हर महीने पूरा बिल चुकाता है)। ये रिवॉल्वर काफी ज्यादा ब्याज चुकाते हैं, जो कई कार्ड जारी करने वाली फाइनेंशियल संस्थाओं के लिए कमाई का एक मुख्य हिस्सा है।

ब्याज कैसे जुड़ता है (How Interest Compounds)

एक बार जब आप पूरा स्टेटमेंट बैलेंस चुकाने से चूक जाते हैं, तो अक्सर नए खरीदे गए सामानों (purchases) पर मिलने वाली 'ग्रेस पीरियड' (ब्याज-मुक्त अवधि) खत्म हो जाती है। इसका मतलब है कि पुराने अनपेड बैलेंस और उस साइकिल में की गई नई खरीदारी, दोनों पर ब्याज लगना शुरू हो जाता है। भारत में क्रेडिट कार्ड पर ब्याज दरें अक्सर काफी ऊंची होती हैं, इसलिए ब्याज पर ब्याज जुड़ने (compounding) का यह असर ऐसी स्थिति पैदा कर सकता है जहाँ कर्जदार असल में मूलधन (principal debt) कम करने के बजाय ज़्यादातर ब्याज ही चुका रहा होता है। इससे बिल चुकाने की अवधि महीनों या सालों तक खिंच सकती है, और कर्जदार को अक्सर खरीदी गई चीजों की असल कीमत से कहीं ज्यादा भुगतान करना पड़ जाता है।

कैश निकालने का खतरा (Cash Withdrawal Danger)

आम खरीदारियों और कैश निकालने के बीच का फर्क समझना बहुत जरूरी है। क्रेडिट कार्ड कंपनियां आमतौर पर कैश निकालने पर शुरू से ही ब्याज लगाती हैं, और अक्सर इसके लिए अलग से ट्रांजैक्शन फीस भी ली जाती है। जहाँ सामान्य खरीद पर ब्याज-मुक्त अवधि मिल सकती है, वहीं कैश एडवांस पर ऐसा नहीं होता। अगर कोई पहले से ही मिनिमम पेमेंट के बोझ तले दबा है और कैश निकालने के लिए क्रेडिट कार्ड का इस्तेमाल करता है, तो कर्ज का बोझ तुरंत बढ़ जाता है, क्योंकि ब्याज तुरंत और अक्सर ऊंची दर पर लगना शुरू हो जाता है।

कर्जदारों के लिए जरूरी बातें (Financial Monitorables)

रिवॉल्विंग क्रेडिट के जाल में फंसने से बचने के लिए, कर्जदारों को ड्यू डेट तक पूरा स्टेटमेंट बैलेंस चुकाने को प्राथमिकता देनी चाहिए। अगर पैसों की तंगी के कारण यह संभव न हो, तो मिनिमम अमाउंट से काफी ज्यादा भुगतान करना मूलधन को कम करने और कुल चुकाई जाने वाली ब्याज राशि को घटाने का सबसे असरदार तरीका है। निवेशकों और आम लोगों को अपने क्रेडिट यूटिलाइजेशन रेशियो (Credit Utilization Ratio) - यानी क्रेडिट लिमिट का कितना प्रतिशत इस्तेमाल किया जा रहा है - पर नजर रखनी चाहिए, क्योंकि हाई यूटिलाइजेशन के साथ आंशिक भुगतान आपके क्रेडिट स्कोर को भी नुकसान पहुंचा सकता है, जिससे भविष्य में क्रेडिट या लोन मिलना मुश्किल हो सकता है।