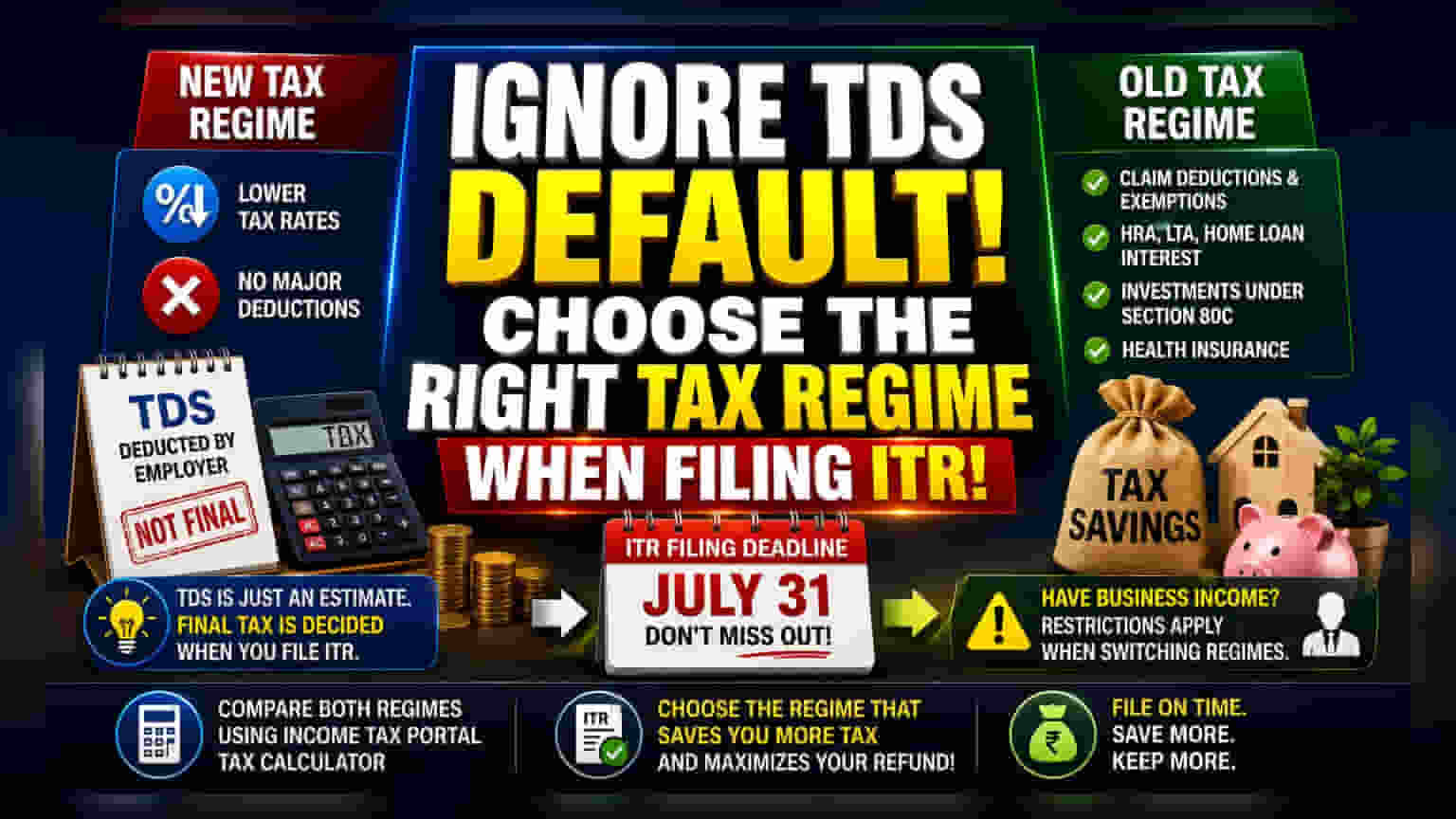

अगर आपकी कंपनी ने नई टैक्स रिजीम (New Tax Regime) के अनुसार TDS काटा है, तो घबराएं नहीं! आप अभी भी इनकम टैक्स रिटर्न (ITR) फाइल करते समय ओल्ड टैक्स रिजीम (Old Tax Regime) चुनकर HRA, LTA और सेक्शन 80C के तहत निवेश पर टैक्स बचा सकते हैं। आपके नियोक्ता (Employer) ने TDS के लिए जो भी गणना की हो, अंतिम फैसला आपका ITR फाइल करते समय ही होगा।

क्या हुआ?

इस फाइनेंशियल ईयर में कई सैलरीड कर्मचारियों को कन्फ्यूजन का सामना करना पड़ा, क्योंकि उनके एम्प्लॉयर्स ने सैलरी पर TDS (Tax Deducted at Source) की गणना के लिए डिफॉल्ट रूप से नई टैक्स रिजीम अपना ली है। अगर किसी कर्मचारी ने अपने एम्प्लॉयर को अपनी पसंदीदा टैक्स रिजीम के बारे में नहीं बताया, तो एम्प्लॉयर ने ऑटोमैटिक रूप से नई टैक्स रिजीम के तहत टैक्स की गणना कर दी। इससे कई लोग इस चिंता में पड़ गए कि कहीं वे हाउस रेंट अलाउंस (HRA), लीव ट्रैवल असिस्टेंस (LTA), और सेक्शन 80C के तहत किए गए निवेश या हेल्थ इंश्योरेंस प्रीमियम जैसे आम टैक्स-सेविंग डिडक्शन का लाभ लेना भूल न जाएं।

TDS और ITR में अंतर को समझें

यह समझना महत्वपूर्ण है कि आपके एम्प्लॉयर द्वारा TDS के लिए की गई टैक्स गणना अंतिम नहीं होती है। साल के लिए आपकी वास्तविक टैक्स देनदारी का निर्धारण तभी होता है जब आप अपना इनकम टैक्स रिटर्न (ITR) फाइल करते हैं। आपके एम्प्लॉयर द्वारा काटा गया TDS सिर्फ एक अनुमान है कि आप पर कितना टैक्स बकाया हो सकता है। जब आप ITR फाइल करने बैठते हैं, तो आपके पास यह चुनने की पूरी आजादी होती है कि आप किस टैक्स रिजीम को अपनी वित्तीय स्थिति के अनुसार चुनना चाहते हैं, भले ही आपके एम्प्लॉयर ने साल के दौरान आपकी सैलरी से टैक्स काटते समय किसी भी रिजीम का उपयोग किया हो।

यह आपकी बचत के लिए क्यों मायने रखता है?

टैक्स रिजीम का चुनाव सीधे आपकी कुल टैक्स देनदारी को प्रभावित करता है। नई टैक्स रिजीम में आम तौर पर टैक्स की दरें कम होती हैं, लेकिन यह अधिकांश डिडक्शन और छूट की अनुमति नहीं देती है। इसके विपरीत, ओल्ड टैक्स रिजीम आपको किराए, होम लोन ब्याज, और PPF, LIC, या ELSS जैसे विशिष्ट निवेशों जैसे खर्चों के लिए डिडक्शन का दावा करके अपनी टैक्सेबल इनकम को कम करने की अनुमति देती है। यदि आपके पास महत्वपूर्ण निवेश या ऐसे खर्चे हैं जो डिडक्शन के योग्य हैं, तो ITR फाइल करते समय ओल्ड रिजीम को चुनना आपकी कुल टैक्स देनदारी को कम कर सकता है और आपको टैक्स रिफंड भी मिल सकता है।

बिजनेस इनकम वाले लोगों के लिए एक चेतावनी

हालांकि, बिना बिजनेस इनकम वाले सैलरीड व्यक्तियों के पास हर साल रिजीम के बीच स्विच करने की सुविधा है, लेकिन उन लोगों के लिए एक प्रतिबंध है जिनकी आय 'बिजनेस या प्रोफेशन से लाभ और गेन' के रूप में वर्गीकृत है। यदि आपके पास बिजनेस इनकम है और आप ओल्ड रिजीम का उपयोग करने के लिए नई रिजीम से बाहर निकलने का विकल्प चुनते हैं, तो आपको बार-बार स्विच करने में प्रतिबंधों का सामना करना पड़ सकता है। अपनी पसंद को अंतिम रूप देने से पहले हमेशा अपने आय स्रोतों की सावधानीपूर्वक जांच करें। ज्यादातर प्योर सैलरीड कर्मचारियों के लिए यह प्रतिबंध लागू नहीं होता है।

आपको क्या ध्यान देना चाहिए?

ध्यान रखने योग्य सबसे महत्वपूर्ण तारीख ITR फाइल करने की समय सीमा है, जो कि अधिकांश व्यक्तिगत करदाताओं के लिए 31 जुलाई है। आपको अपनी टैक्स रिजीम चुनने के अपने अधिकार का प्रयोग करने के लिए इस समय सीमा तक अपना रिटर्न फाइल करना होगा। यदि आप समय सीमा तक फाइल करने में विफल रहते हैं, तो आप उस फाइनेंशियल ईयर के लिए ओल्ड रिजीम चुनने का मौका खो देंगे, और आपका टैक्स डिफॉल्ट नई रिजीम के तहत तय किया जाएगा। फाइलिंग से पहले, इनकम टैक्स पोर्टल के टैक्स कैलकुलेटर का उपयोग करके नई और ओल्ड दोनों रिजीम के तहत अपनी कुल टैक्स देनदारी की तुलना करें कि कौन सा विकल्प आपको अधिक पैसे बचाता है।