अगर आप अपनी पत्नी को शेयर गिफ्ट करते हैं, तो ये ट्रांसफर तो टैक्स-फ्री है, लेकिन इन शेयर्स से होने वाली कमाई पर टैक्स मूल मालिक को ही देना होगा। इनकम टैक्स एक्ट के 'क्लबिंग ऑफ इनकम' प्रावधानों के तहत ऐसा होता है। अगर आप इस कमाई को अपनी रिटर्न में नहीं दिखाते हैं, तो टैक्स असेसमेंट के दौरान आपको पेनल्टी और कानूनी झंझटों का सामना करना पड़ सकता है।

शेयर गिफ्ट करने के बाद क्या होता है?

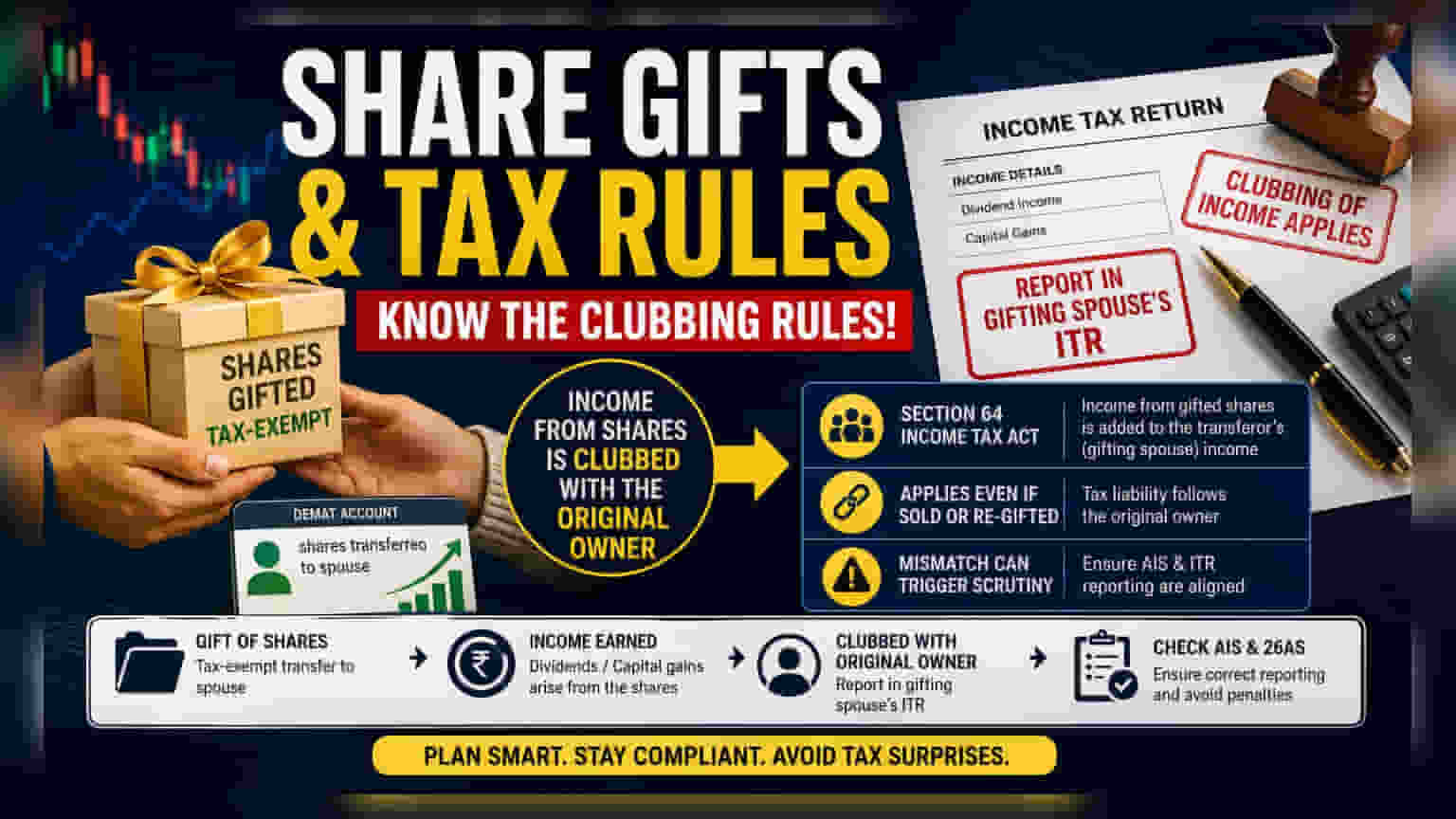

परिवार में संपत्ति के बंटवारे या प्लानिंग के लिए कई निवेशक अपनी पत्नी को शेयर ट्रांसफर करते हैं। इनकम टैक्स एक्ट के तहत, शेयर गिफ्ट के तौर पर ट्रांसफर करना टैक्स-फ्री होता है। लेकिन, इन शेयर्स से होने वाली कमाई, जैसे डिविडेंड या कैपिटल गेन, पर टैक्स का एक अनोखा नियम लागू होता है, जिसे 'क्लबिंग ऑफ इनकम' प्रोविज़न कहते हैं।

भले ही शेयर पत्नी के डीमैट अकाउंट में चले गए हों, टैक्स डिपार्टमेंट इस कमाई को मूल मालिक, यानी गिफ्ट देने वाले के नाम पर ही मानता है।

क्लबिंग प्रोविज़न को समझें

इनकम टैक्स एक्ट के सेक्शन 64 के अनुसार, अगर कोई संपत्ति पत्नी को बिना पर्याप्त कंसीडरेशन (बदले में कुछ लिए बिना) के ट्रांसफर की जाती है, तो उससे होने वाली कमाई को ट्रांसफर करने वाले (गिफ्ट देने वाले) की इनकम में जोड़ दिया जाता है। इसका मतलब है कि आपको अपनी इनकम टैक्स रिटर्न (ITR) में इस कमाई को दिखाना होगा। यह नियम तब भी लागू रहता है, जब पत्नी उन शेयर्स को बेचकर कहीं और इन्वेस्ट कर दे। टैक्स की जिम्मेदारी हमेशा गिफ्ट देने वाले पति पर ही रहती है, चाहे वो पैसा अलग रखा जाए या पर्सनल खर्चों में इस्तेमाल हो।

टैक्स फाइलिंग के लिए यह क्यों ज़रूरी है?

टैक्सपेयर्स अक्सर अपनी रिपोर्ट की गई इनकम को एनुअल इंफॉर्मेशन स्टेटमेंट (AIS) में मौजूद जानकारी से मैच करने की अहमियत को नज़रअंदाज़ कर देते हैं। जब शेयर गिफ्ट किए जाते हैं, तो यह ट्रांज़ैक्शन रिकॉर्ड में 'ऑफ-मार्केट ट्रांसफर' के तौर पर दिखता है। अगर पत्नी डिविडेंड या कैपिटल गेन रिपोर्ट करती है, तो एक मिसमैच पैदा होता है। टैक्स डिपार्टमेंट उम्मीद करता है कि यह इनकम गिफ्ट देने वाले पति की टैक्स फाइलिंग में दिखे। अगर आप इन नियमों के मुताबिक अपनी इनकम रिपोर्ट नहीं करते हैं, तो टैक्स अथॉरिटीज जांच कर सकती हैं, जिससे बकाया टैक्स, इंटरेस्ट या पेनल्टी की मांग हो सकती है।

री-गिफ्टिंग का रिस्क

इन प्रोविज़न्स का एक महत्वपूर्ण पहलू यह है कि ये आगे के ट्रांसफर पर भी लागू होते हैं। अगर पत्नी को गिफ्ट में मिले शेयर वह किसी और को या वापस मूल मालिक को गिफ्ट करती है, तब भी टैक्स डिपार्टमेंट कमाई को मूल गिफ्ट देने वाले पति से ही जोड़ता है। मालिकाना हक की यह चेन क्लबिंग रूल को नहीं तोड़ती। निवेशकों को यह जानना ज़रूरी है कि टैक्स देनदारी संपत्ति की मूल उत्पत्ति से जुड़ी रहती है, न कि सिर्फ वर्तमान धारक से।

निवेशकों को क्या ट्रैक करना चाहिए?

जिन टैक्सपेयर्स ने पति-पत्नी के बीच शेयर ट्रांसफर किए हैं, उन्हें ट्रांज़ैक्शन की तारीख और वैल्यू का सटीक रिकॉर्ड रखना चाहिए। यह ज़रूरी है कि इन एसेट्स से होने वाली किसी भी डिविडेंड इनकम या कैपिटल गेन की सही गणना की जाए और उसे गिफ्ट देने वाले पति की टैक्स फाइलिंग में शामिल किया जाए। रिटर्न फाइल करने से पहले, निवेशकों को अपने AIS और फॉर्म 26AS में डेटा को वेरिफाई करना चाहिए ताकि यह पक्का हो सके कि गिफ्ट किए गए शेयर्स से होने वाली इनकम सही ढंग से दिखाई गई है। अगर टैक्स फाइलिंग में क्लबिंग रूल्स को सही से नहीं दिखाया गया है, तो असेसमेंट प्रोसेस के दौरान टैक्सपेयर्स को दिक्कतें आ सकती हैं।