टैक्स रणनीति में बदलाव

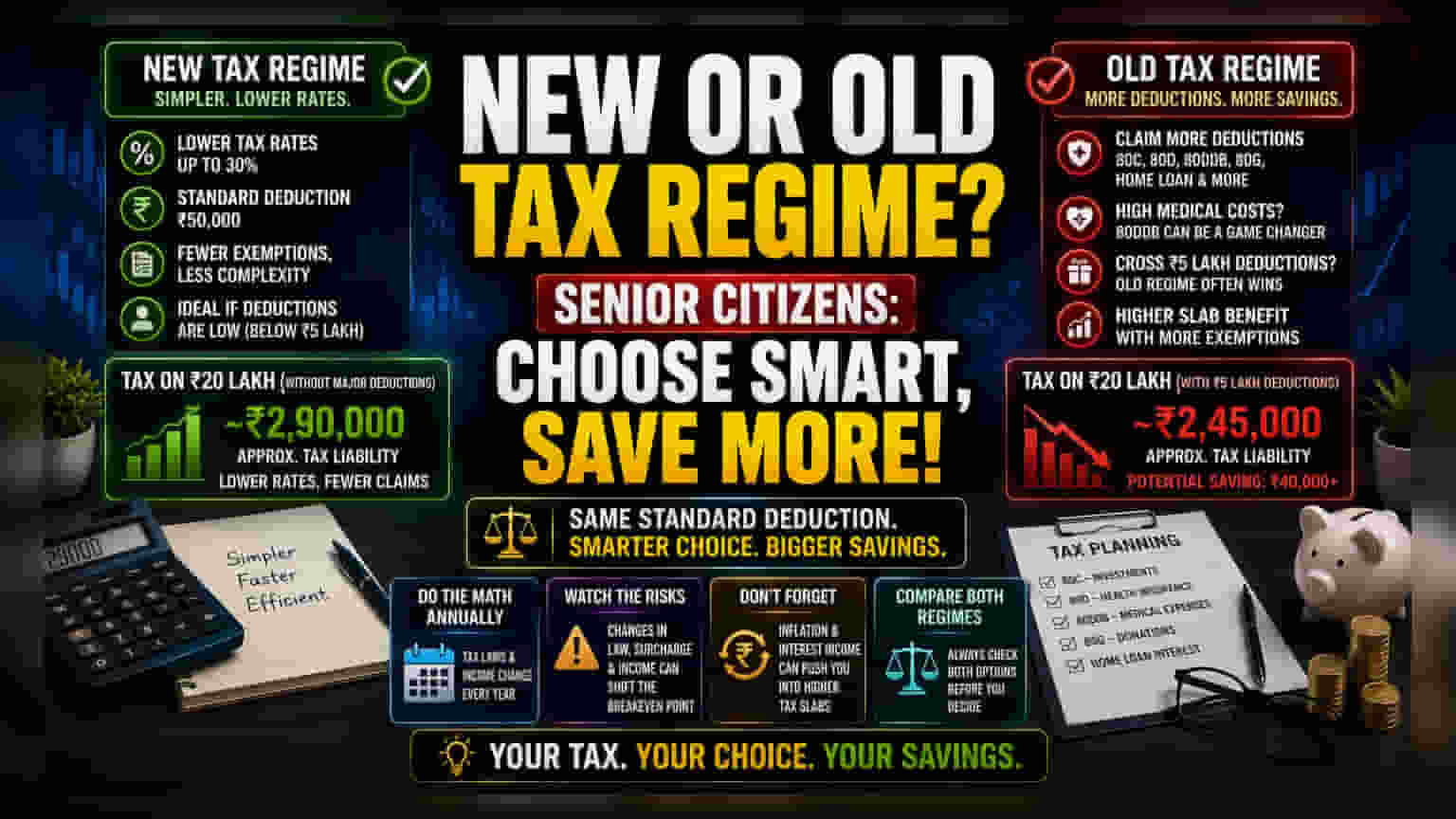

वरिष्ठ नागरिकों के लिए पुरानी टैक्स व्यवस्था और नई टैक्स व्यवस्था के बीच का चुनाव अब आदत से हटकर एक सटीक गणितीय विश्लेषण का हिस्सा बन गया है। स्टैंडर्ड डिडक्शन दोनों व्यवस्थाओं में समान होने के कारण, अब आय वर्ग से ज़्यादा, कुल योग्य खर्चों का वॉल्यूम ही चुनाव का मुख्य आधार है। डिफ़ॉल्ट सेटिंग पर भरोसा करने से अक्सर नुकसान होता है, खासकर उन रिटायर लोगों के लिए जिनकी फिक्स्ड इनकम ब्याज पर निर्भर रहती है और जिनका मेडिकल खर्च अनिश्चित होता है।

गणितीय गणना का आधार

₹20 लाख की सालाना आय के लिए, प्रमुख छूटों को छोड़कर, दोनों व्यवस्थाओं के बीच टैक्स देनदारी का अंतर ₹40,000 से ज़्यादा हो सकता है। नई व्यवस्था उन लोगों के लिए एक डिफॉल्ट एफिशिएंसी इंजन की तरह काम करती है जिनकी टैक्स बचाने की आदतें स्टैंडर्ड हैं, जैसे कि सेक्शन 80C और 80D का सामान्य उपयोग। लेकिन, जैसे ही कुल डिडक्शन ₹5 लाख के आंकड़े को पार करते हैं, यह संतुलन अचानक बदल जाता है। ऐसा अक्सर गंभीर बीमारियों पर सेक्शन 80DDB या चैरिटेबल दान पर सेक्शन 80G का उपयोग करने वाले टैक्सपेयर्स के साथ होता है। जब ये खास मदें मौजूद होती हैं, तो पुरानी व्यवस्था के उच्च ब्रैकेट थ्रेसहोल्ड का लाभ, नई सरलीकृत व्यवस्था की कम दरों से कहीं ज़्यादा फायदेमंद साबित होता है।

जटिलता की छिपी हुई लागतें

नई व्यवस्था में जाना अक्सर कंप्लायंस बोझ को कम करने के तौर पर प्रचारित किया जाता है, लेकिन इसमें अवसर की लागत भी शामिल है। नई व्यवस्था चुनने वाले टैक्सपेयर्स हाउसिंग लोन, शिक्षा खर्च और कुछ मेडिकल प्रावधानों के लिए डिडक्शन क्लेम करने की अपनी क्षमता खो देते हैं। रिटायर लोगों के लिए, यह एक संरचनात्मक नुकसान पैदा करता है यदि उनकी वित्तीय योजना में उच्च-ब्याज ऋण सेवा या लगातार स्वास्थ्य सेवा लागत शामिल है। सरलीकृत रास्ते को चुनने वालों को यह सुनिश्चित करना होगा कि कम टैक्स दर उन गंवाए गए डिडक्शन के कैश-फ्लो मूल्य से अधिक शुद्ध लाभ प्रदान करे।

जोखिम और भविष्य की योजना

सालाना पुनर्मूल्यांकन के बिना केवल एक व्यवस्था पर निर्भर रहना एक बड़ा वित्तीय जोखिम है। सरचार्ज ब्रैकेट में विधायी समायोजन या पुरानी व्यवस्था के तहत 'योग्य खर्चों' की परिभाषा में बदलाव किसी भी समय ब्रेक-ईवन पॉइंट को बदल सकते हैं। इसके अलावा, वरिष्ठ नागरिकों के लिए मुद्रास्फीति-लिंक्ड ब्याज आय की अस्थिरता उन्हें उच्च स्लैब दरों में धकेल सकती है, जिससे पिछले टैक्स-योजना निर्णयों को अप्रचलित किया जा सकता है। समझदारी भरे प्रबंधन के लिए दोनों संभावित परिणामों के साइड-बाय-साइड समाधान की वार्षिक आवश्यकता होती है, बजाय इसके कि पिछले वर्षों की स्थिति को मान्य मान लिया जाए। आय की संरचना में बदलावों को ध्यान में रखने में विफलता – जैसे पेंशन से एन्युटी या कैपिटल गेन में बदलाव – एक अक्षम टैक्स प्रोफाइल का कारण बन सकती है जो दोनों प्रणालियों के बीच तालमेल को नज़रअंदाज़ करती है।