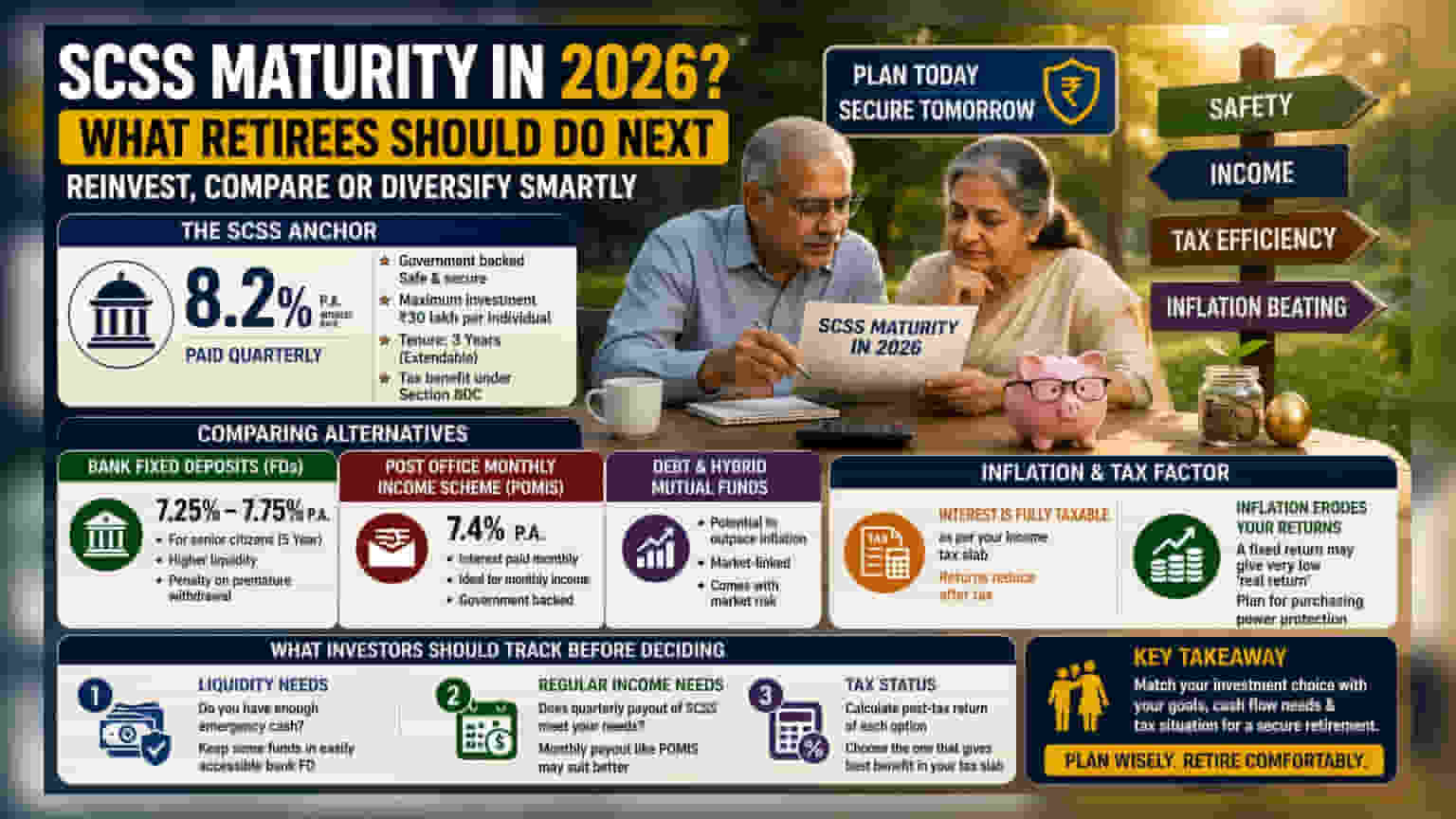

साल 2026 में सीनियर सिटीजन सेविंग्स स्कीम (SCSS) के मैच्योर होने वाले निवेशों के लिए, रिटायर लोगों के सामने रिन्यूअल या डायवर्सिफिकेशन का अहम फैसला है। यह स्कीम जहां **8.2%** का स्थिर रिटर्न दे रही है, वहीं निवेशकों को बैंक FD और पोस्ट ऑफिस स्कीम्स से तुलना करनी चाहिए, जिसमें लिक्विडिटी, टैक्स और महंगाई के असर पर ध्यान देना ज़रूरी है।

क्या है मामला?

कई रिटायर लोगों के सीनियर सिटीजन सेविंग्स स्कीम (SCSS) में किए गए निवेश 2026 तक मैच्योर होने वाले हैं। यह समय फाइनेंशियल प्लानिंग के लिए बहुत महत्वपूर्ण है, क्योंकि निवेशकों को यह तय करना होगा कि वे उसी स्कीम में दोबारा निवेश करें या अपने पैसों को दूसरे वित्तीय साधनों में लगाएं। SCSS भारतीय रिटायर लोगों के लिए सरकारी बैकिंग, फिक्स्ड रिटर्न और सुरक्षा के कारण हमेशा से पसंदीदा विकल्प रहा है।

SCSS का आकर्षण

SCSS पर मौजूदा ब्याज दर 8.2% सालाना है, जिसका भुगतान हर तिमाही किया जाता है। यह दर डिपॉजिट की अवधि के लिए फिक्स्ड रहती है, जिससे एक अनुमानित आय मिलती है, जो ज़्यादातर रिटायर लोगों की ज़रूरत है। यह स्कीम प्रति व्यक्ति ₹30 लाख तक के निवेश की इजाज़त देती है और इनकम टैक्स एक्ट के सेक्शन 80C के तहत टैक्स बेनिफिट्स भी देती है। उन निवेशकों के लिए जो सुरक्षा को सबसे ज़्यादा अहमियत देते हैं, SCSS की सरकारी बैकिंग इसे अगले तीन साल के लिए रिन्यू करने का एक मज़बूत कारण बनी हुई है।

विकल्पों की तुलना

SCSS एक मज़बूत आय का जरिया है, लेकिन रिटायरमेंट पोर्टफोलियो के लिए शायद यह अकेला जरिया काफी न हो। निवेशक अक्सर अपनी अलग-अलग वित्तीय ज़रूरतों को संतुलित करने के लिए दूसरे विकल्पों पर भी विचार करते हैं।

बैंक फिक्स्ड डिपॉजिट (FDs) एक आम विकल्प है। सीनियर सिटीजन्स के लिए पांच साल की अवधि पर मौजूदा ब्याज दरें आम तौर पर 7.25% से 7.75% के बीच हैं, लेकिन ये SCSS की तुलना में ज़्यादा लिक्विडिटी प्रदान करती हैं। अगर किसी रिटायर व्यक्ति को अचानक पैसों की ज़रूरत पड़ने का अंदेशा है, जैसे मेडिकल इमरजेंसी के लिए, तो SCSS में पैसा लॉक करने के बजाय FD के पेनाल्टी-आधारित निकासी के विकल्प ज़्यादा व्यावहारिक हो सकते हैं।

एक और विकल्प है पोस्ट ऑफिस मंथली इनकम स्कीम (POMIS), जो फिलहाल 7.4% सालाना का रिटर्न दे रही है। मुख्य अंतर भुगतान की फ्रीक्वेंसी है - ब्याज तिमाही के बजाय मासिक क्रेडिट किया जाता है। यह उन रिटायर लोगों के लिए ज़्यादा उपयोगी हो सकता है जो फिक्स्ड मासिक आय के आधार पर अपने घर के खर्चों का प्रबंधन करते हैं।

महंगाई और टैक्स का फैक्टर

रिटायर लोगों को सिर्फ ब्याज दर पर ही नहीं, बल्कि गहराई से सोचना चाहिए। पहला, SCSS, बैंक FD और POMIS से अर्जित ब्याज, व्यक्ति के इनकम टैक्स स्लैब के अनुसार पूरी तरह से टैक्सेबल होता है। इसका मतलब है कि निवेशक के हाथ में वास्तविक रिटर्न, बताई गई दर से काफी कम हो सकता है, जो उनकी कुल टैक्सेबल इनकम पर निर्भर करता है।

दूसरा, महंगाई रिटायरमेंट फंड के लिए एक छिपा हुआ जोखिम है। अगर महंगाई एक निश्चित स्तर पर बनी रहती है, तो 7.5% या 8% का फिक्स्ड रिटर्न, खरीदने की क्षमता में बहुत मामूली 'रियल रिटर्न' – यानी वास्तविक वृद्धि – प्रदान कर सकता है। इससे निपटने के लिए, कुछ फाइनेंशियल प्लानर्स सुझाव देते हैं कि रिटायर लोग अपने फंड का एक हिस्सा डेट म्यूचुअल फंड या कंजर्वेटिव हाइब्रिड फंड में लगा सकते हैं। ये निवेश मार्केट से जुड़े होते हैं और पारंपरिक फिक्स्ड-इनकम स्कीम्स की तुलना में महंगाई को बेहतर ढंग से मात देने की क्षमता रख सकते हैं, हालांकि इनमें मार्केट का जोखिम भी शामिल होता है।

निवेशक क्या ट्रैक करें?

मैच्योरिटी पर फंड को कहां ट्रांसफर करना है, यह तय करते समय निवेशक तीन मुख्य कारकों पर ध्यान दे सकते हैं:

- लिक्विडिटी की ज़रूरतें: क्या आपके पास पर्याप्त इमरजेंसी कैश है, या आपको कुछ फंड आसानी से उपलब्ध बैंक FD में रखने चाहिए?

- नियमित आय की ज़रूरतें: क्या SCSS का तिमाही भुगतान आपकी ज़रूरतों को पूरा करता है, या POMIS जैसा मासिक भुगतान बेहतर होगा?

- टैक्स की स्थिति: अपनी वर्तमान टैक्स ब्रैकेट के आधार पर कौन सा विकल्प सबसे अच्छा लाभ प्रदान करता है, यह देखने के लिए प्रत्येक विकल्प के पोस्ट-टैक्स रिटर्न की गणना करें।