ट्यूशन और विदेश में पढ़ाई के बढ़ते खर्चों को देखते हुए, परिवार अब लंबे समय के निवेशों को प्राथमिकता दे रहे हैं। रिटायरमेंट और हेल्थकेयर जैसे लक्ष्यों के साथ इन खर्चों को संतुलित करने के लिए प्रभावी फाइनेंशल प्लानिंग ज़रूरी हो गई है, ताकि लंबी अवधि की स्थिरता से समझौता न हो।

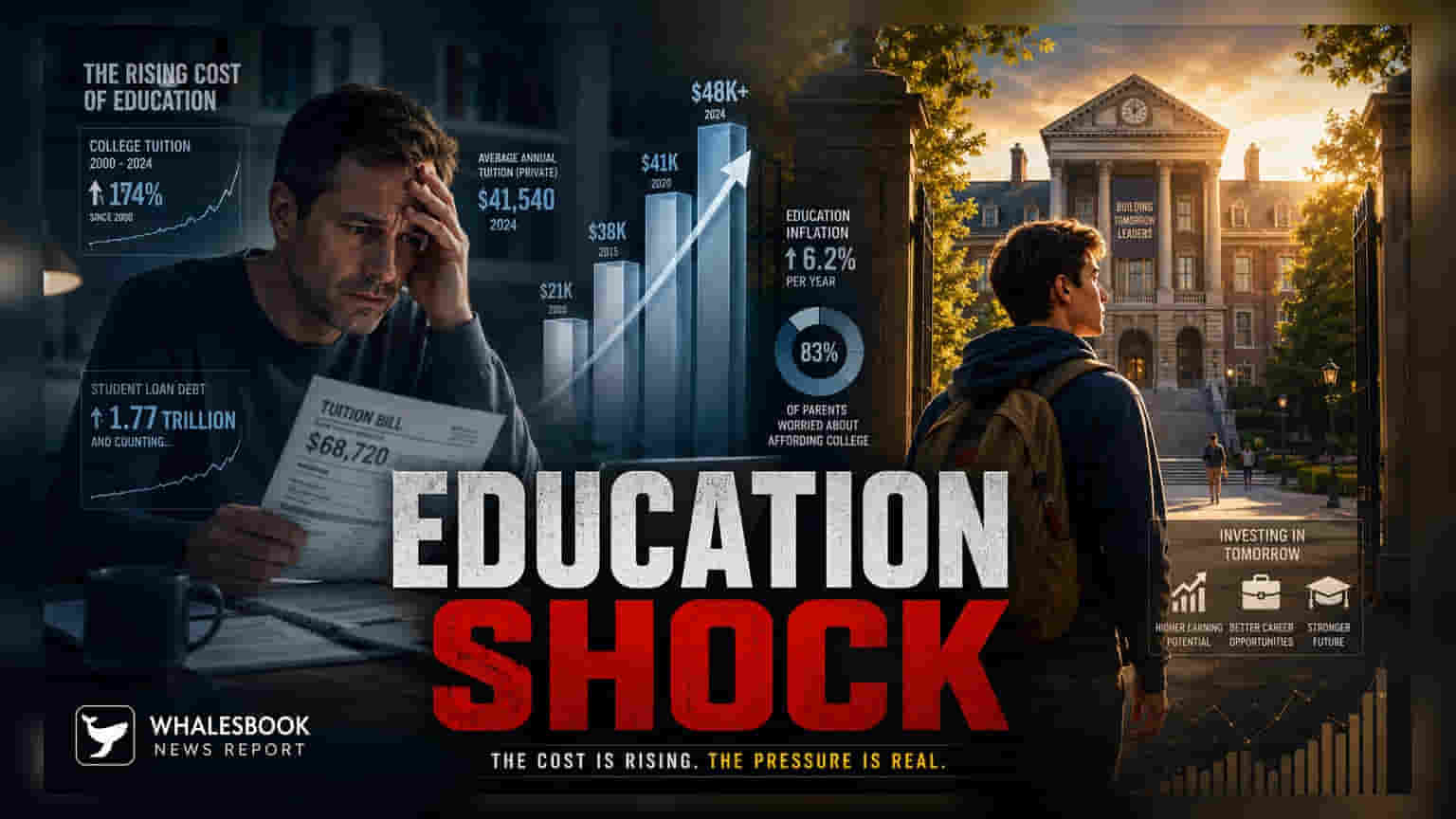

शिक्षा पर खर्च क्यों बढ़ रहा है?

परिवारों को उच्च शिक्षा की लागत में भारी वृद्धि का सामना करना पड़ रहा है। इसकी वजहें बढ़ती ट्यूशन फीस, रहने का खर्च और विदेश में पढ़ाई से जुड़े बढ़ते खर्चे हैं। अक्सर शिक्षा क्षेत्र में महंगाई आम उपभोक्ता मूल्य महंगाई से आगे निकल जाती है, जिसका मतलब है कि सिर्फ आय में वृद्धि भविष्य की ज़रूरतों को पूरा करने के लिए काफी नहीं हो सकती। चूंकि इन खर्चों का समय तो पता होता है लेकिन इनकी कीमत में उतार-चढ़ाव होता रहता है, इसलिए ये पारिवारिक फाइनेंशल तनाव का एक प्रमुख कारण बन गए हैं।

जल्दी शुरुआत करने का महत्व

शिक्षा के लिए फाइनेंशल प्लानिंग में अब पहले से कहीं ज़्यादा लंबी समयावधि की आवश्यकता है। बच्चे के कॉलेज जाने की उम्र से कई साल पहले निवेश शुरू करके, परिवार आवश्यक धनराशि बनाने के लिए कंपाउंडिंग की शक्ति का उपयोग कर सकते हैं। यह तरीका एडमिशन के समय भारी कर्ज लेने की निर्भरता को कम करता है। निवेशक अक्सर इन विशिष्ट टारगेट डेट्स के साथ तालमेल बिठाने के लिए सिस्टेमेटिक इन्वेस्टमेंट प्लान (SIP) या लंबी अवधि के डेट-इक्विटी बैलेंस्ड पोर्टफोलियो को देखते हैं।

निवेश में बदलाव का प्रबंधन

जैसे-जैसे शिक्षा के खर्चों का लक्ष्य वर्ष नज़दीक आता है, कई फाइनेंशल रणनीतियाँ अपने फोकस को बदल देती हैं। उद्देश्य अक्सर आक्रामक कैपिटल एप्रिसिएशन से कैपिटल प्रिजर्वेशन की ओर बढ़ जाता है। यह एक महत्वपूर्ण कदम है क्योंकि खर्च से ठीक पहले के अंतिम वर्षों में बाजार की अस्थिरता उपलब्ध राशि को काफी कम कर सकती है। जमा की गई राशि को बाज़ार की तेज़ गिरावट से बचाना यह सुनिश्चित करने के लिए आवश्यक है कि ज़रूरत पड़ने पर फंड उपलब्ध हों।

कर्ज का पहलू

जबकि शिक्षा लोन तत्काल समाधान प्रदान करते हैं, वे एक लंबी अवधि की वित्तीय प्रतिबद्धता का प्रतिनिधित्व करते हैं। परिवारों के लिए, इन लोनों में पुनर्भुगतान की जिम्मेदारियां होती हैं जो माता-पिता के काम के बाद के वर्षों या बच्चे के शुरुआती करियर तक फैली हो सकती हैं। ब्याज दरों, पुनर्भुगतान अवधि और परिवार के कर्ज-से-आय अनुपात पर संभावित प्रभाव को समझना प्लानिंग प्रक्रिया का एक महत्वपूर्ण हिस्सा है।

कई वित्तीय लक्ष्यों का संतुलन

शिक्षा के लिए धन जुटाना शायद ही कभी अकेले होता है। परिवारों को इस लक्ष्य को अन्य महत्वपूर्ण उद्देश्यों जैसे रिटायरमेंट सेविंग्स, स्वास्थ्य बीमा कवरेज और इमरजेंसी फंड के मुकाबले तौलना पड़ता है। एक लक्ष्य पर ज़्यादा आवंटन का जोखिम यह है कि यह रिटायरमेंट सुरक्षा जैसे अन्य क्षेत्रों को कम फंडेड छोड़ सकता है। एक संतुलित रणनीति के लिए समग्र वित्तीय स्वास्थ्य बनाए रखने हेतु इन लक्ष्यों को एक साथ प्राथमिकता देने की आवश्यकता होती है।

आगे क्या ट्रैक करें

परिवारों के लिए, मुख्य निगरानी योग्य वस्तुओं में शिक्षा की लागत में वार्षिक वृद्धि, शिक्षा ऋणों के लिए ब्याज दरों में परिवर्तन और लंबी अवधि के निवेश वाहनों का प्रदर्शन शामिल है। हर साल फाइनेंशल योजनाओं की समीक्षा करने से महंगाई या करियर के लक्ष्यों में बदलाव के आधार पर समायोजन की अनुमति मिलती है, जिससे यह सुनिश्चित होता है कि समग्र रणनीति टिकाऊ बनी रहे।