रिटायरमेंट के बाद नियमित आय चाहने वाले अक्सर डिविडेंड देने वाले शेयरों को चुनते हैं, लेकिन टैक्स की मार पर ध्यान नहीं देते। डिविडेंड पर पूरी टैक्स देनदारी होती है, वहीं SWP में टैक्स बचत की संभावना ज़्यादा है। REITs और InvITs भी हैं विकल्प।

रिटायरमेंट के बाद आय का लक्ष्य

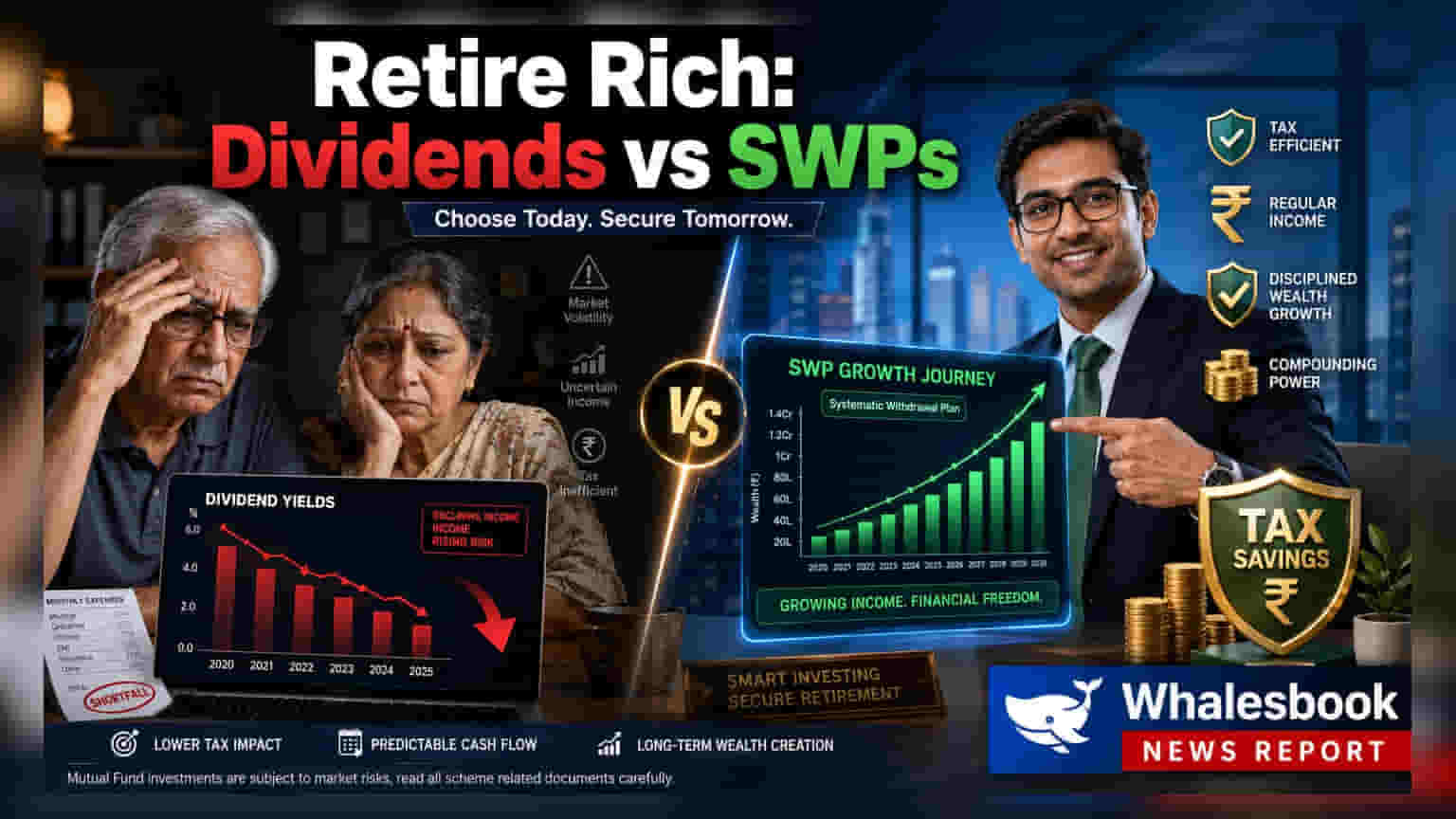

भारत में कई रिटायर हो चुके लोगों के लिए, निवेश पोर्टफोलियो से नियमित आय (Regular Income) उत्पन्न करना सबसे बड़ा लक्ष्य होता है। ज़्यादातर निवेशक डिविडेंड देने वाले स्टॉक्स (Dividend Stocks) और म्यूचुअल फंड के IDCW (Income Distribution cum Capital Withdrawal) विकल्पों की ओर आकर्षित होते हैं। लेकिन, हालिया विश्लेषण बताते हैं कि सिर्फ डिविडेंड यील्ड पर ध्यान देना टैक्स के चलते भ्रामक हो सकता है। एक्सपर्ट्स अब पोस्ट-टैक्स रिटर्न, भुगतान की स्थिरता और टैक्स एफिशिएंसी पर जोर दे रहे हैं ताकि रिटायरमेंट आय की रणनीति लंबी अवधि तक मजबूत बनी रहे।

डिविडेंड की टैक्स सच्चाई

खासकर IT, FMCG और PSU सेक्टर के डिविडेंड स्टॉक्स अपनी नियमित भुगतान की हिस्ट्री के कारण पसंद किए जाते हैं। हालांकि, इन कंपनियों से मिला डिविडेंड निवेशक की 'अन्य स्रोतों से आय' (Income from Other Sources) मानी जाती है। इसका मतलब है कि डिविडेंड पर निवेशक की लागू इनकम टैक्स स्लैब रेट के हिसाब से पूरा टैक्स लगता है। जो रिटायर्ड लोग ज़्यादा टैक्स ब्रैकेट में हैं, उनके हाथ में वास्तविक कमाई काफी कम हो जाती है। उदाहरण के लिए, 6% का डिविडेंड यील्ड टैक्स के बाद घटकर 4% रह सकता है, जो पहली नज़र में दिखने से कम फायदेमंद है।

SWP से आय का तरीका

सिस्टमैटिक विड्रॉल प्लान (SWP) डिविडेंड के मुकाबले ज़्यादा टैक्स-एफिशिएंट विकल्प के तौर पर उभर रहा है। SWP में, निवेशक अपने म्यूचुअल फंड निवेश से नियमित अंतराल पर एक तय राशि निकालने का विकल्प चुनता है। इसका सबसे बड़ा फायदा टैक्स ट्रीटमेंट में है। जब निकासी (Withdrawal) होती है, तो केवल कैपिटल गेन (Capital Gain) का हिस्सा, यानी प्रॉफिट वाला हिस्सा, टैक्सेबल होता है। जबकि, मूल निवेश वाली पूंजी (Original Invested Capital) पर कोई टैक्स नहीं लगता। इस मैकेनिज्म से कुल टैक्स देनदारी सीधे डिविडेंड भुगतान की तुलना में कम हो सकती है। हालांकि, कैपिटल गेन्स पर टैक्स इस बात पर निर्भर करता है कि म्यूचुअल फंड इक्विटी-ओरिएंटेड है या डेट-ओरिएंटेड।

REITs और InvITs का रोल

रियल एस्टेट इन्वेस्टमेंट ट्रस्ट (REITs) और इंफ्रास्ट्रक्चर इन्वेस्टमेंट ट्रस्ट (InvITs) आय चाहने वाले निवेशकों के लिए एक और ज़रिया बनकर उभरे हैं। ये निवेश वाहन अपने कैश फ्लो का एक बड़ा हिस्सा, जो कि 90% पर अनिवार्य है, यूनिटहोल्डर्स को वापस बांटने के लिए रेगुलेट किए जाते हैं। यह स्ट्रक्चर अपेक्षाकृत स्थिर और नियमित आय प्रदान करने के लिए बनाया गया है। भुगतान के अलावा, ये ट्रस्ट समय के साथ कैपिटल एप्रिसिएशन (Capital Appreciation) की संभावना भी देते हैं। ये उन लोगों के लिए एक अतिरिक्त विकल्प हैं जो पारंपरिक इक्विटी या डेट इंस्ट्रूमेंट्स से आगे बढ़कर डाइवर्सिफाई करना चाहते हैं।

बैलेंस्ड पोर्टफोलियो बनाना

हर रिटायर्ड व्यक्ति के लिए कोई एक निवेश प्रोडक्ट हमेशा सही नहीं होता। किसी एक एसेट क्लास पर ज़्यादा निर्भरता पोर्टफोलियो को मार्केट वोलैटिलिटी (Market Volatility) या अनियमित भुगतान शेड्यूल के जोखिम में डाल सकती है। फाइनेंशियल प्लानर्स अक्सर इस बात पर जोर देते हैं कि अंतिम रणनीति में आय की स्थिरता और पूंजी संरक्षण (Capital Preservation) का संतुलन होना चाहिए। एक डाइवर्सिफाइड पोर्टफोलियो में ट्रेडिशनल फिक्स्ड डिपॉजिट, सरकारी बचत योजनाएं और क्वालिटी बॉन्ड्स जैसे विभिन्न इंस्ट्रूमेंट्स का मिश्रण हो सकता है। यह सुनिश्चित करने के लिए कि कुल पोस्ट-टैक्स आय व्यक्तिगत ज़रूरतों को पूरा करे और मूलधन (Principal Amount) भी सुरक्षित रहे। निवेशक इन विभिन्न आय-उत्पन्न करने वाले मैकेनिज्म में से चुनते समय अपनी विशेष टैक्स स्लैब और समग्र वित्तीय लक्ष्यों पर ध्यान दे सकते हैं।