सरकार के नियमों के अनुसार, हर व्यक्ति सिर्फ एक ही पब्लिक प्रोविडेंट फंड (PPF) अकाउंट खोल सकता है। एक से ज़्यादा अकाउंट रखने पर आपको टैक्स-फ्री ब्याज और मैच्योरिटी क्लेम में दिक्कतें आ सकती हैं। ध्यान रखें कि ₹1.5 लाख का सालाना निवेश एक सीमित राशि है। यह आर्टिकल आपको बताएगा कि कैसे नियमों का पालन करें, नाबालिगों के अकाउंट कैसे मैनेज करें और नया अकाउंट खोलने की बजाय ट्रांसफर क्यों बेहतर है।

क्या है मामला?

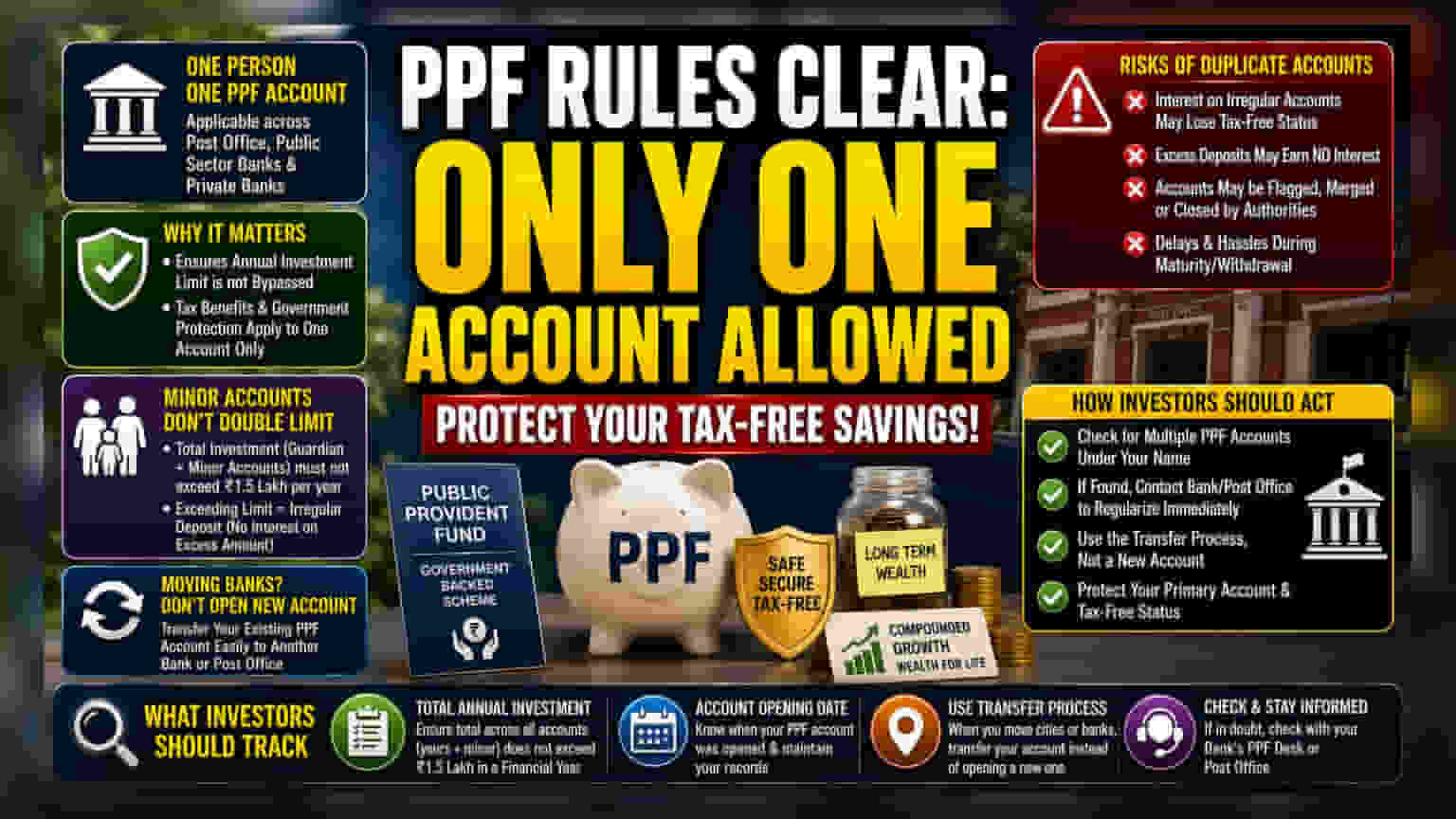

पब्लिक प्रोविडेंट फंड (PPF) के सरकारी नियम बेहद स्पष्ट और सख्त हैं: हर व्यक्ति सिर्फ एक ही PPF अकाउंट रख सकता है। यह नियम पोस्ट ऑफिस, सरकारी बैंक या प्राइवेट बैंक, कहीं भी खोले गए अकाउंट पर लागू होता है। इसका मकसद यह सुनिश्चित करना है कि सालाना निवेश की सीमा का उल्लंघन न हो और सरकारी योजना के प्रबंधन को आसान बनाया जा सके।

एक अकाउंट का नियम क्यों है ज़रूरी?

PPF टैक्स-फ्री ब्याज और सरकारी गारंटी के कारण बहुत से भारतीय निवेशकों के लिए लंबी अवधि की बचत का अहम हिस्सा है। लेकिन, इस टैक्स फायदे के साथ कुछ सख्त नियम भी जुड़े हैं। अगर कोई निवेशक एक से ज़्यादा PPF अकाउंट रखता है, तो यह उसके वित्तीय नियोजन को जटिल बना देता है। चूंकि PPF को एक सिंगल-अकाउंट उत्पाद के तौर पर डिजाइन किया गया है, इसलिए किसी भी 'अवैध' या डुप्लीकेट अकाउंट पर मिलने वाला ब्याज, मुख्य अकाउंट की तरह टैक्स-फ्री या नियामक सुरक्षा का हकदार नहीं हो सकता है। निवेशक अक्सर यह नहीं समझ पाते कि उनका पैन-इंडिया निवेश की सीमा उनकी पहचान से जुड़ी है, न कि बैंक अकाउंट से।

नाबालिगों के अकाउंट को लेकर कन्फ्यूजन

अक्सर नाबालिग बच्चों के लिए खोले गए अकाउंट्स को लेकर भ्रम की स्थिति बन जाती है। भले ही माता-पिता या कानूनी अभिभावक किसी नाबालिग के लिए PPF अकाउंट खोल सकते हैं, लेकिन इससे निवेश की सीमा दोगुनी नहीं हो जाती। अभिभावक के अपने अकाउंट और उनके संरक्षण में सभी नाबालिग अकाउंट्स में कुल सालाना जमा राशि ₹1.5 लाख की वैधानिक सीमा से ज़्यादा नहीं होनी चाहिए। इस सीमा को पार करने पर अनियमित जमा राशि मानी जाती है, जिससे अतिरिक्त राशि पर ब्याज का नुकसान हो सकता है और मैच्योरिटी के समय समस्याएं आ सकती हैं।

डुप्लीकेट अकाउंट्स के खतरे

एक से ज़्यादा अकाउंट्स रखने से कई तरह की परेशानियां हो सकती हैं। सबसे बड़ा खतरा प्रशासनिक है: जब मैच्योरिटी की रकम क्लेम करने या निकासी का समय आता है, तो सरकार या बैंक इन अकाउंट्स को अनियमित के तौर पर चिह्नित कर सकता है। इससे अकाउंट बंद करने या अनिवार्य रूप से मर्ज करने की प्रक्रिया शुरू हो सकती है, जो कि समय लेने वाली और निराशाजनक हो सकती है। इसके अलावा, यदि कोई निवेशक गलती से दूसरे अकाउंट में पैसा जमा कर देता है, तो वह अतिरिक्त राशि ब्याज अर्जित नहीं कर सकती, जिससे निवेशक की पूंजी व्यर्थ हो जाती है। कुछ मामलों में, अधिकारी दूसरे अकाउंट को बंद करने के लिए मजबूर कर सकते हैं, जिसका असर निवेशक की लंबी अवधि की वित्तीय योजना पर पड़ सकता है।

निवेशक इसे कैसे देखें?

अगर किसी निवेशक को पता चलता है कि उसके पास एक से ज़्यादा अकाउंट हैं, तो उसे इसे नजरअंदाज करने के बजाय तुरंत ठीक करने का लक्ष्य रखना चाहिए। अक्सर ऐसा शहरों के बीच माइग्रेशन या बेहतर डिजिटल एक्सेस के लिए बैंक बदलने के कारण होता है। नया अकाउंट खोलने के बजाय, एक मौजूदा PPF अकाउंट को एक बैंक या पोस्ट ऑफिस से दूसरे में ट्रांसफर करने की सलाह दी जाती है। आजकल ज़्यादातर बैंक PPF को मैनेज करने के लिए ऑनलाइन टूल्स उपलब्ध कराते हैं, जिससे ट्रांसफर की प्रक्रिया आसान हो जाती है। अगर पहले से ही एक से ज़्यादा अकाउंट मौजूद हैं, तो निवेशकों को अपने बैंक या पोस्ट ऑफिस से तुरंत संपर्क करके इसे नियमित करने की प्रक्रिया समझनी चाहिए, जिसमें आम तौर पर मुख्य अकाउंट की स्थिति को सुरक्षित रखने के लिए द्वितीयक अकाउंट को मर्ज करना या बंद करना शामिल होता है।

निवेशकों को क्या ट्रैक करना चाहिए?

किसी भी PPF निवेशक के लिए सबसे महत्वपूर्ण निगरानी योग्य बात सभी अकाउंट्स में कुल सालाना निवेश है। निवेशकों को यह रिकॉर्ड रखना चाहिए कि उनका PPF अकाउंट कब खोला गया था और यह सुनिश्चित करना चाहिए कि वे एक साथ कई अकाउंट्स का उपयोग न कर रहे हों। यदि वे शहरों के बीच जा रहे हैं, तो उन्हें नया अकाउंट शुरू करने के बजाय औपचारिक ट्रांसफर प्रक्रिया का उपयोग करना चाहिए। अंत में, यदि मौजूदा अकाउंट की स्थिति के बारे में कोई संदेह है, तो मैच्योरिटी के समय आश्चर्य से बचने के लिए संबंधित बैंक के PPF डेस्क या पोस्ट ऑफिस से संपर्क करना आवश्यक है।