क्या आप जानते हैं कि आपके पब्लिक प्रोविडेंट फंड (PPF) खाते पर भी लोन मिल सकता है? यह पर्सनल लोन से काफी सस्ता होता है, लेकिन इसकी अपनी शर्तें हैं। जानिए कब और कैसे उठाएं इसका फायदा।

क्या हुआ?

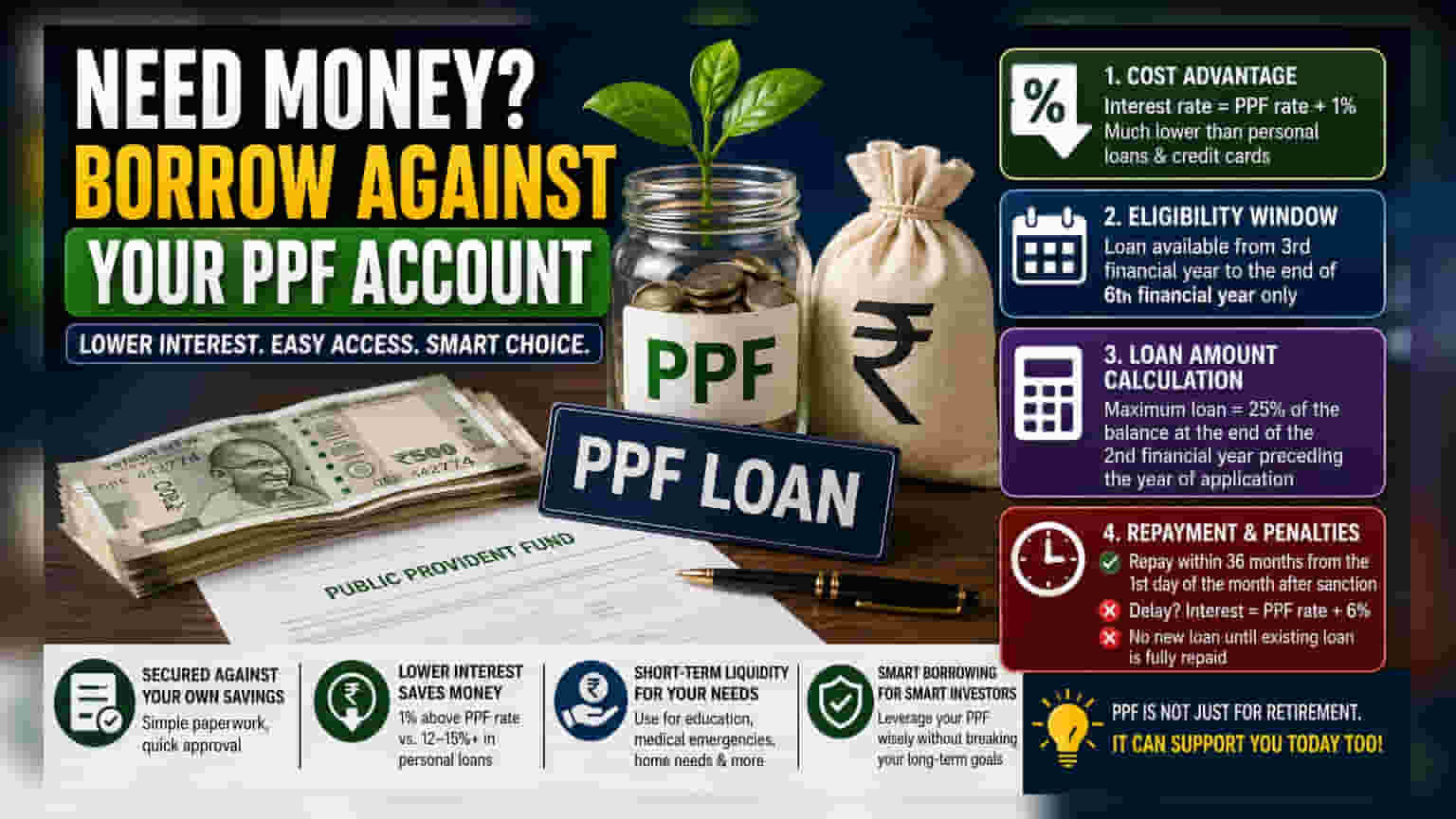

भारत में ज्यादातर निवेशक पब्लिक प्रोविडेंट फंड (PPF) को सिर्फ लंबे समय के लिए रिटायरमेंट सेविंग मानते हैं। लेकिन, इस स्कीम में एक ऐसी सुविधा भी है जो खाताधारकों को अपनी जमा राशि पर लोन लेने की इजाजत देती है। इमरजेंसी में कुछ पैसों की जरूरत पड़ने पर, यह ऑप्शन पर्सनल लोन या क्रेडिट कार्ड के मुकाबले कहीं ज्यादा किफायती साबित हो सकता है, खासकर अगर आपका PPF खाता एक्टिव है।

लागत में कितना फायदा?

PPF खाते पर लोन लेने का सबसे बड़ा फायदा इसकी ब्याज दर है। जहां पर्सनल लोन और क्रेडिट कार्ड पर ब्याज दरें अक्सर 12% से 15% सालाना तक हो सकती हैं, वहीं PPF लोन पर यह दर बहुत कम होती है। इस पर लगने वाला इंटरेस्ट आम तौर पर मौजूदा PPF ब्याज दर से सिर्फ 1% ज्यादा होता है। चूंकि यह एक सिक्योर लोन है (आपके खुद के सेविंग्स द्वारा बैक्ड), इसलिए बैंकों से अनसिक्योर्ड लोन लेने की तुलना में इसका पेपरवर्क भी आमतौर पर आसान और तेज होता है।

कब ले सकते हैं लोन?

अक्सर निवेशक यह गलती करते हैं कि वे सोचते हैं कि PPF खाते की पूरी 15 साल की अवधि के दौरान कभी भी लोन लिया जा सकता है। असल में, लोन लेने की एक समय-सीमा है। लोन के लिए आवेदन खाता खुलने के तीसरे फाइनेंशियल ईयर से शुरू किया जा सकता है, और यह छठे फाइनेंशियल ईयर के अंत से पहले होना चाहिए। एक बार यह खास अवधि बीत जाने के बाद, लोन की सुविधा उपलब्ध नहीं रहती, और खाताधारक केवल स्कीम के नियमों के तहत आंशिक निकासी (partial withdrawal) के विकल्पों पर ही निर्भर रह सकते हैं।

लोन की राशि कैसे तय होती है?

यह ध्यान रखना महत्वपूर्ण है कि लोन की राशि सीधे आपके खाते में मौजूद बैलेंस पर आधारित नहीं होती। बल्कि, अधिकतम लोन की सीमा आवेदन के वर्ष से दो साल पहले के फाइनेंशियल ईयर के अंत में मौजूद बैलेंस का 25% तक सीमित है। उदाहरण के लिए, यदि कोई निवेशक मौजूदा फाइनेंशियल ईयर में लोन के लिए आवेदन करता है, तो सीमा दो साल पहले के बैलेंस पर आधारित होगी। इसका मतलब है कि इस रूट से मिलने वाली असल कैश राशि, निवेशक के मौजूदा स्टेटमेंट के आधार पर उम्मीद से कम हो सकती है।

भुगतान और पेनल्टी

यह लोन छोटी अवधि की जरूरतों के लिए होते हैं और इन्हें लोन मंजूर होने के अगले महीने की पहली तारीख से 36 महीने के भीतर चुकाना होता है। यदि कोई निवेशक इस 36 महीने की विंडो के भीतर मूलधन (principal amount) चुकाने में विफल रहता है, तो ब्याज दर काफी बढ़ जाती है। पेनल्टी रेट मौजूदा PPF ब्याज दर से 6% ऊपर चला जाता है, जिससे यह मूल लोन की तुलना में कहीं ज्यादा महंगा हो जाता है। निवेशकों को मूलधन चुकाने के बाद किसी भी अर्जित ब्याज का भी भुगतान करना होता है। इसके अलावा, जब तक मौजूदा लोन पूरी तरह से चुकाया नहीं जाता, तब तक नया लोन मंजूर नहीं किया जा सकता।