रिटायर हो चुके लोगों के लिए पोस्ट ऑफिस मंथली इनकम स्कीम (POMIS) और सीनियर सिटीजन सेविंग्स स्कीम (SCSS) दो बड़े भरोसेमंद विकल्प हैं। SCSS में जहाँ ज़्यादा ब्याज दर और टैक्स बेनिफिट मिलते हैं, वहीं POMIS में कोई भी भारतीय निवेश कर सकता है। आइए, इन दोनों सरकारी स्कीम्स की डिपॉजिट लिमिट, टैक्स नियमों और समय से पहले निकासी पर लगने वाले जुर्माने को समझते हैं।

क्या है माजरा?

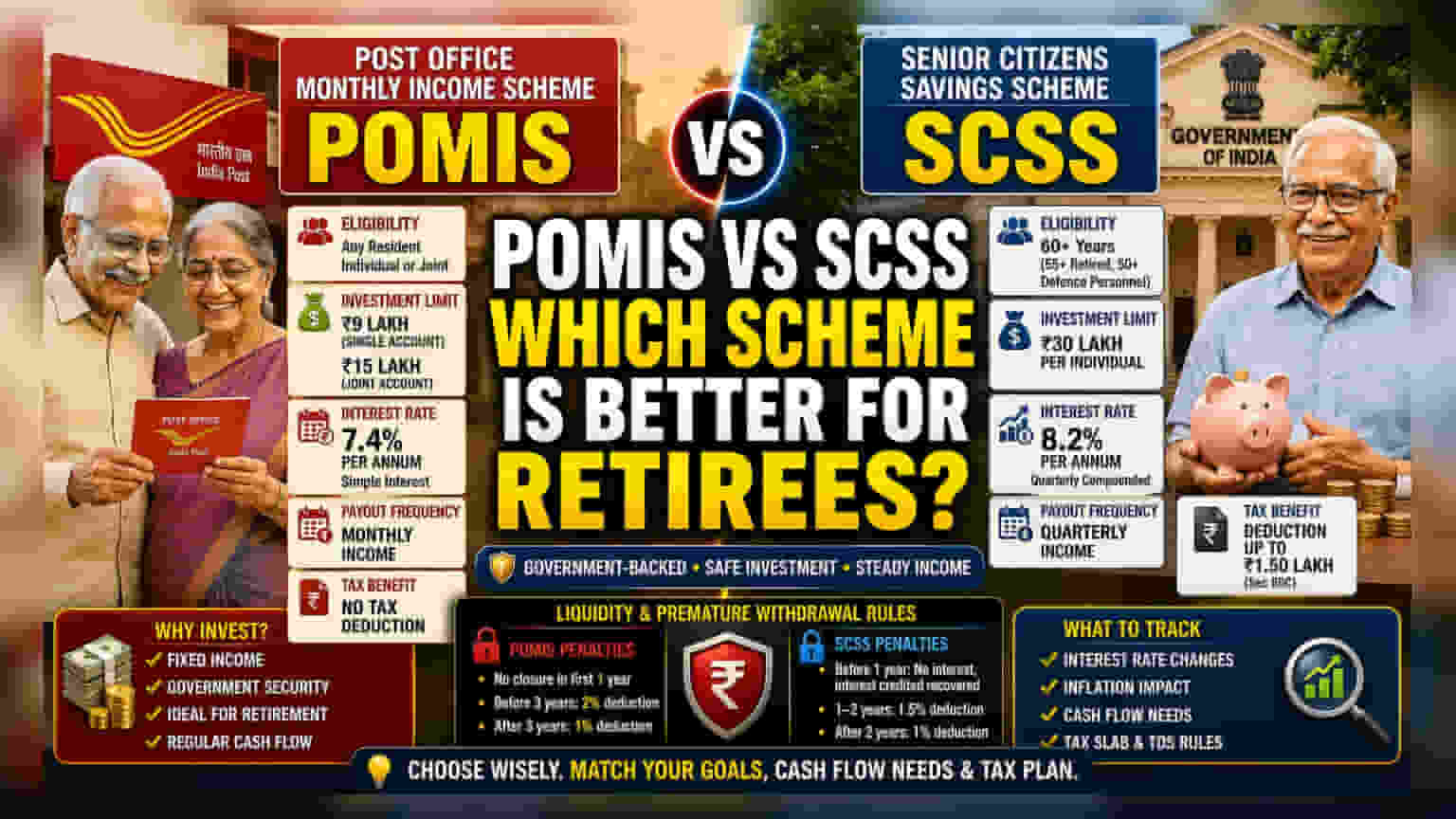

भारत में रिटायरमेंट के बाद फिक्स्ड इनकम के लिए लोग अक्सर पोस्ट ऑफिस मंथली इनकम स्कीम (POMIS) और सीनियर सिटीजन सेविंग्स स्कीम (SCSS) में से किसी एक को चुनते हैं। ये दोनों ही सरकारी स्कीमें हैं, इसलिए इनमें निवेश पूरी तरह सुरक्षित माना जाता है। लेकिन, इनकी पात्रता (eligibility), इनकम की ज़रूरतें और टैक्स के मामले में ये एक-दूसरे से काफी अलग हैं। रिटायरमेंट के बाद अपने पैसे को ठीक से मैनेज करने के लिए इन दोनों स्कीम्स के बीच के अंतर को समझना बहुत ज़रूरी है।

कौन कर सकता है निवेश और कितनी लिमिट है?

इन दोनों स्कीम्स में सबसे बड़ा फर्क यह है कि कौन इनमें निवेश कर सकता है और कितनी रकम तक निवेश की जा सकती है। सीनियर सिटीजन सेविंग्स स्कीम (SCSS) सिर्फ 60 साल या उससे ज़्यादा उम्र के लोगों के लिए है। वहीं, 55 से 60 साल के बीच के वो लोग जो रिटायर हो चुके हैं, और 50 साल से ज़्यादा उम्र के रिटायर्ड डिफेंस कर्मी भी इसमें निवेश कर सकते हैं। SCSS में एक व्यक्ति ज़्यादा से ज़्यादा ₹30 लाख तक का निवेश कर सकता है।

दूसरी ओर, पोस्ट ऑफिस मंथली इनकम स्कीम (POMIS) भारत के किसी भी निवासी के लिए खुली है। इसमें सिंगल अकाउंट के लिए ज़्यादा से ज़्यादा ₹9 लाख और जॉइंट अकाउंट के लिए ₹15 लाख तक की डिपॉजिट लिमिट है। निवेशक एक से ज़्यादा अकाउंट रख सकते हैं, बशर्ते कि सभी अकाउंट्स में उनका कुल निवेश इन लिमिट्स से ज़्यादा न हो।

कितनी कमाई होगी और ब्याज दरें?

निवेशकों के लिए सबसे बड़ा सवाल ब्याज दर का होता है। SCSS फिलहाल 8.2% सालाना की दर से ब्याज दे रही है, जो हर तीन महीने में कंपाउंड (चक्रवृद्धि) होता है। इस वजह से इसका इफेक्टिव यील्ड (effective yield) POMIS से ज़्यादा होता है। POMIS में 7.4% सालाना की दर से ब्याज मिलता है, जो सिंपल इंटरेस्ट (साधारण ब्याज) के आधार पर हर महीने दिया जाता है।

SCSS का ब्याज तिमाही आधार पर और POMIS का ब्याज हर महीने मिलता है। इसलिए, इन दोनों से मिलने वाली कैश फ्लो (cash flow) में फर्क होता है। जिन निवेशकों को अपने खर्चे पूरे करने के लिए हर महीने रेगुलर इनकम की ज़रूरत होती है, वे POMIS को ज़्यादा पसंद कर सकते हैं। वहीं, जो लोग ज़्यादा से ज़्यादा ब्याज कमाना चाहते हैं, वे SCSS की ओर देखते हैं।

टैक्स का गणित और फायदे

रिटायरमेंट प्लानिंग में टैक्स प्लानिंग बहुत अहम है। SCSS में किया गया निवेश इनकम टैक्स एक्ट के तहत ₹1.50 लाख तक के टैक्स डिडक्शन (tax deduction) के लिए क्वालिफाई करता है। इससे जिस साल निवेश किया जाता है, उस साल के कुल टैक्स बोझ को कम किया जा सकता है। हालाँकि, POMIS में ऐसा कोई खास टैक्स डिडक्शन का फायदा नहीं मिलता है।

यह ध्यान रखना ज़रूरी है कि दोनों स्कीम्स से मिलने वाला ब्याज पूरी तरह से टैक्सेबल (taxable) होता है। POMIS के ब्याज पर कोई TDS (Tax Deducted at Source) नहीं कटता है, लेकिन SCSS में अगर सालाना ब्याज ₹1 लाख से ज़्यादा होता है, तो उस पर TDS लागू होता है। अगर आपकी कुल इनकम टैक्सेबल लिमिट से कम है, तो TDS से बचने के लिए आप फॉर्म 15G या 15H जमा कर सकते हैं।

पैसे निकालने के नियम और पेनाल्टी

किसी इमरजेंसी में ज़रूरत पड़ने पर पैसे निकालने की सुविधा रिटायर लोगों के लिए एक महत्वपूर्ण बात है। दोनों स्कीम्स में 5 साल की मैच्योरिटी (maturity) पीरियड से पहले अकाउंट बंद करवाने पर पेनाल्टी (penalty) लगती है। POMIS में, पहले साल में अकाउंट बंद करने का कोई विकल्प नहीं है। अगर आप तीन साल से पहले क्लोज करवाते हैं, तो डिपॉजिट पर 2% की कटौती होती है, और तीन साल के बाद क्लोज करने पर 1% की पेनाल्टी लगती है।

SCSS के लिक्विडिटी (liquidity) नियम थोड़े सख्त हैं। अगर अकाउंट एक साल से पहले बंद किया जाता है, तो कोई ब्याज नहीं मिलता है, और जो भी ब्याज पहले ही क्रेडिट हो चुका है, उसे वापस ले लिया जाता है। एक से दो साल के बीच क्लोजर पर 1.5% की कटौती होती है, और दो साल के बाद क्लोजर पर 1% की कटौती होती है। इसलिए, निवेशकों को यह सुनिश्चित करना चाहिए कि उन्हें इन पैसों की शॉर्ट-टर्म में ज़रूरत न पड़े, ताकि वे इन पेनाल्टी से बच सकें।

निवेशकों को क्या ध्यान रखना चाहिए?

निवेशकों को सरकार द्वारा हर तिमाही में की जाने वाली ब्याज दरों की घोषणाओं पर नज़र रखनी चाहिए, क्योंकि ये दरें समय-समय पर बदल सकती हैं। इसके अलावा, जो लोग अपनी फाइनेंसियल प्लानिंग कर रहे हैं, उन्हें 5 साल की अवधि में फिक्स्ड-इनकम पर महंगाई (inflation) के असर पर भी विचार करना चाहिए। अपनी ज़रूरतों के हिसाब से POMIS (जो हर महीने इनकम देती है) और SCSS (जो हर तिमाही ब्याज देती है) के पेआउट फ्रीक्वेंसी (payout frequency) की तुलना करना, रिटायरमेंट प्लानिंग का एक स्टैंडर्ड तरीका है।