टैक्स भरने का समय आ गया है और आप सोच रहे हैं कि पुरानी टैक्स व्यवस्था (Old Tax Regime) बेहतर है या नई (New Tax Regime)? नई व्यवस्था अब डिफ़ॉल्ट है, लेकिन क्या यह आपके लिए सही है? हम आपको बताएंगे कि आपकी इनकम और डिडक्शन के हिसाब से कौन सी व्यवस्था आपके लिए फायदेमंद साबित हो सकती है।

क्या हुआ?

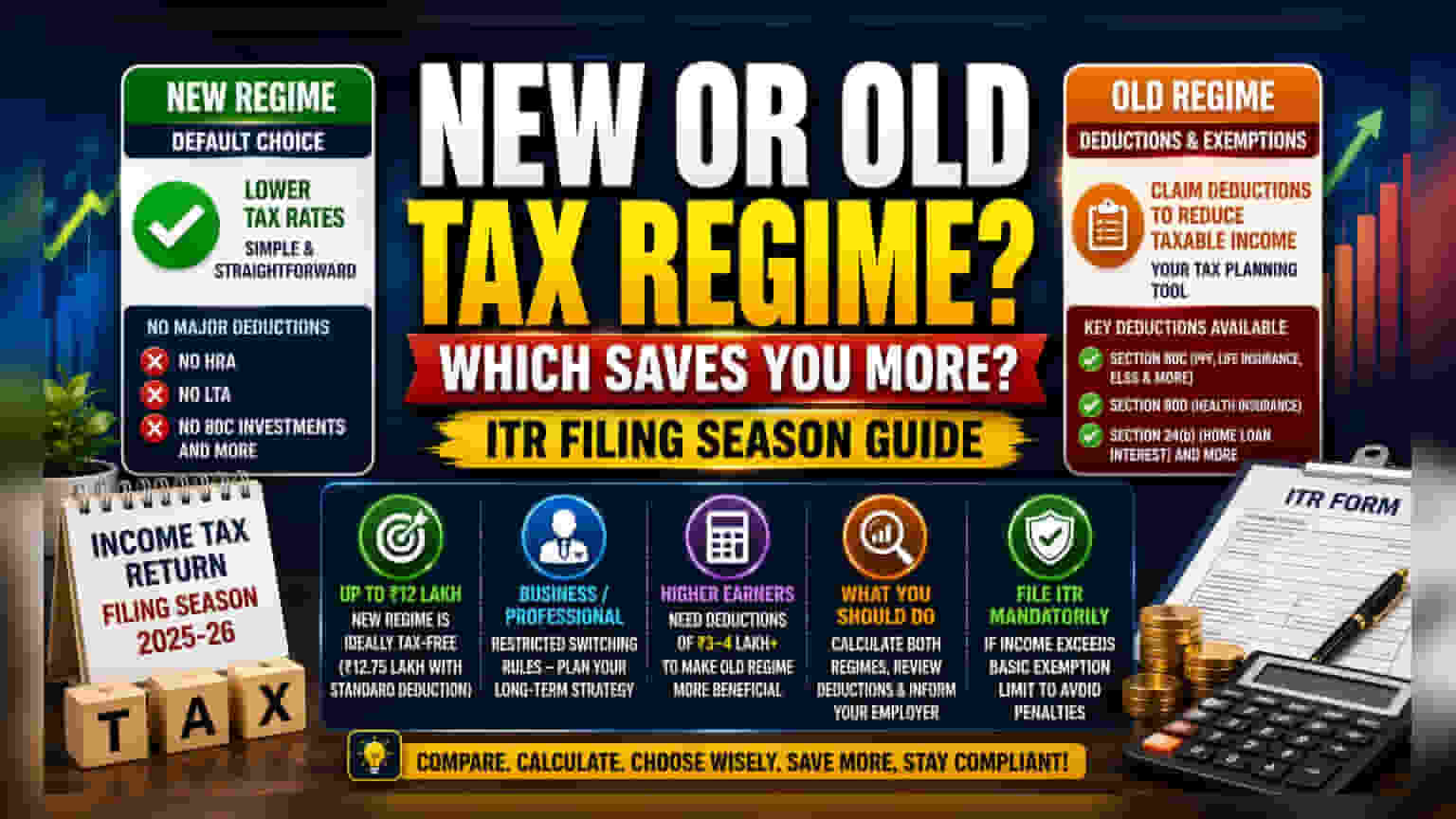

आयकर रिटर्न (ITR) फाइल करने का सीजन नजदीक है, और ऐसे में बहुत से करदाता यह तय करने में जुटे हैं कि वे पुरानी कर व्यवस्था (Old Tax Regime) के साथ बने रहें या नई कर व्यवस्था (New Tax Regime) को अपनाएं। आपको बता दें कि नई कर व्यवस्था अब करदाताओं के लिए डिफ़ॉल्ट प्रणाली बन गई है। इसका मतलब है कि यदि आप स्पष्ट रूप से पुरानी व्यवस्था को नहीं चुनते हैं, तो आपकी कर देनदारी नई, सरलीकृत संरचना के आधार पर गणना की जाएगी। मुख्य अंतर कम कर दरों और विभिन्न छूटों व कटौतियों (Deductions) का लाभ उठाने की क्षमता के बीच है।

मुख्य अंतर: दरें बनाम कटौती

एक करदाता के लिए मूल चुनाव सादगी और कटौतियों के माध्यम से संभावित बचत के बीच है। नई व्यवस्था अधिकांश आय वर्ग के लिए कम कर दरें प्रदान करके प्रक्रिया को सरल बनाती है। हालांकि, इस संरचना को सरल बनाए रखने के लिए, सरकार ने पुरानी व्यवस्था के तहत लोकप्रिय अधिकांश कर छूटों को हटा दिया है। इन हटाई गई छूटों में हाउस रेंट अलाउंस (HRA), लीव ट्रैवल अलाउंस (LTA), और धारा 80C के तहत विभिन्न निवेश जैसे पीपीएफ (PPF), जीवन बीमा प्रीमियम और ईएलएसएस (ELSS) शामिल हैं।

इसके विपरीत, पुरानी व्यवस्था कर नियोजन (Tax Planning) के एक उपकरण के रूप में कार्य करती है। यह करदाताओं को धारा 80C, 80D (स्वास्थ्य बीमा के लिए), और 24(b) (होम लोन ब्याज के लिए) जैसे अनुभागों के तहत कटौतियों का दावा करके अपनी कर योग्य आय को कम करने की अनुमति देती है। चुनौती यह है कि पुरानी व्यवस्था के साथ उच्च कर दरें आती हैं। नतीजतन, कई लोगों के लिए, नई व्यवस्था की कम दरें अक्सर इन कटौतियों के नुकसान की भरपाई कर देती हैं, खासकर निम्न-से-मध्य आय स्तरों पर।

आय सीमा को समझें

सरकार ने नई व्यवस्था को सालाना ₹12 लाख तक की आय वाले व्यक्तियों के लिए काफी आकर्षक बना दिया है। इस प्रणाली के तहत, इस स्तर तक की आय प्रभावी रूप से कर-मुक्त है। वेतनभोगी व्यक्तियों के लिए, मानक कटौती (Standard Deduction) को शामिल करने पर यह सीमा ₹12.75 लाख तक पहुंच जाती है। यदि आपकी आय इस ब्रैकेट में आती है, तो गणना सीधी है, और नई व्यवस्था अक्सर कटौतियों के लिए निवेश या रसीदों को ट्रैक करने की आवश्यकता के बिना कम कर आउटगो में परिणत होती है।

व्यावसायिक आय और स्विचिंग प्रतिबंध

वेतनभोगी व्यक्तियों और व्यावसायिक या पेशेवर आय वाले लोगों के बीच एक महत्वपूर्ण अंतर है। जबकि वेतनभोगी करदाता आमतौर पर हर साल अपनी व्यवस्था चुन सकते हैं, व्यावसायिक या पेशेवर आय वाले लोगों के लिए सख्त नियम हैं। यदि कोई व्यवसाय स्वामी या पेशेवर नई व्यवस्था से बाहर निकलने का विकल्प चुनता है, तो उन्हें वापस स्विच करने की आवृत्ति पर प्रतिबंधों का सामना करना पड़ सकता है। यह व्यवसाय मालिकों के लिए वर्ष-दर-वर्ष समायोजन के बजाय अपनी दीर्घकालिक कर रणनीति का मूल्यांकन करना अनिवार्य बनाता है।

उच्च आय वालों के लिए विचार

₹12 लाख की सीमा से ऊपर कमाने वालों के लिए, निर्णय के लिए अधिक प्रयास की आवश्यकता होती है। पुरानी व्यवस्था की व्यवहार्यता आपकी पात्र कटौतियों के कुल मूल्य पर निर्भर करती है। वित्तीय विशेषज्ञ अक्सर सुझाव देते हैं कि जब तक आपकी कुल कटौतियां कम से कम ₹3 से ₹4 लाख तक नहीं पहुंच जातीं, तब तक पुरानी व्यवस्था के तहत कर देनदारी नई व्यवस्था से अधिक रह सकती है। करदाताओं को अपनी कुल कटौतियों की गणना करनी चाहिए - जिसमें होम लोन ब्याज, HRA, और धारा 80C निवेश शामिल हैं - और अंतिम निर्णय लेने से पहले दोनों व्यवस्थाओं के तहत देय अंतिम कर की तुलना करनी चाहिए।

करदाताओं को क्या निगरानी रखनी चाहिए

एक सूचित निर्णय लेने के लिए, करदाताओं को पहले दोनों प्रणालियों के तहत अपनी कुल कर देनदारी की गणना करनी चाहिए। हर उपलब्ध कटौती की पहचान करने के लिए अपनी वेतन संरचना या व्यावसायिक आय रिकॉर्ड की समीक्षा करें। याद रखें कि नई व्यवस्था अभी भी मानक कटौती और कुछ एनपीएस (NPS) लाभों की अनुमति देती है यदि नियोक्ता द्वारा प्रदान किया जाता है। अंत में, सुनिश्चित करें कि वित्तीय वर्ष के दौरान आपके नियोक्ता को आपकी कर पसंद के बारे में सूचित किया जाए ताकि डिफ़ॉल्ट व्यवस्था में स्वचालित नामांकन से बचा जा सके। चुनी गई प्रणाली चाहे जो भी हो, मूल छूट सीमा से अधिक आय वाले किसी भी व्यक्ति के लिए संभावित दंड से बचने के लिए ITR दाखिल करना अनिवार्य रहता है।