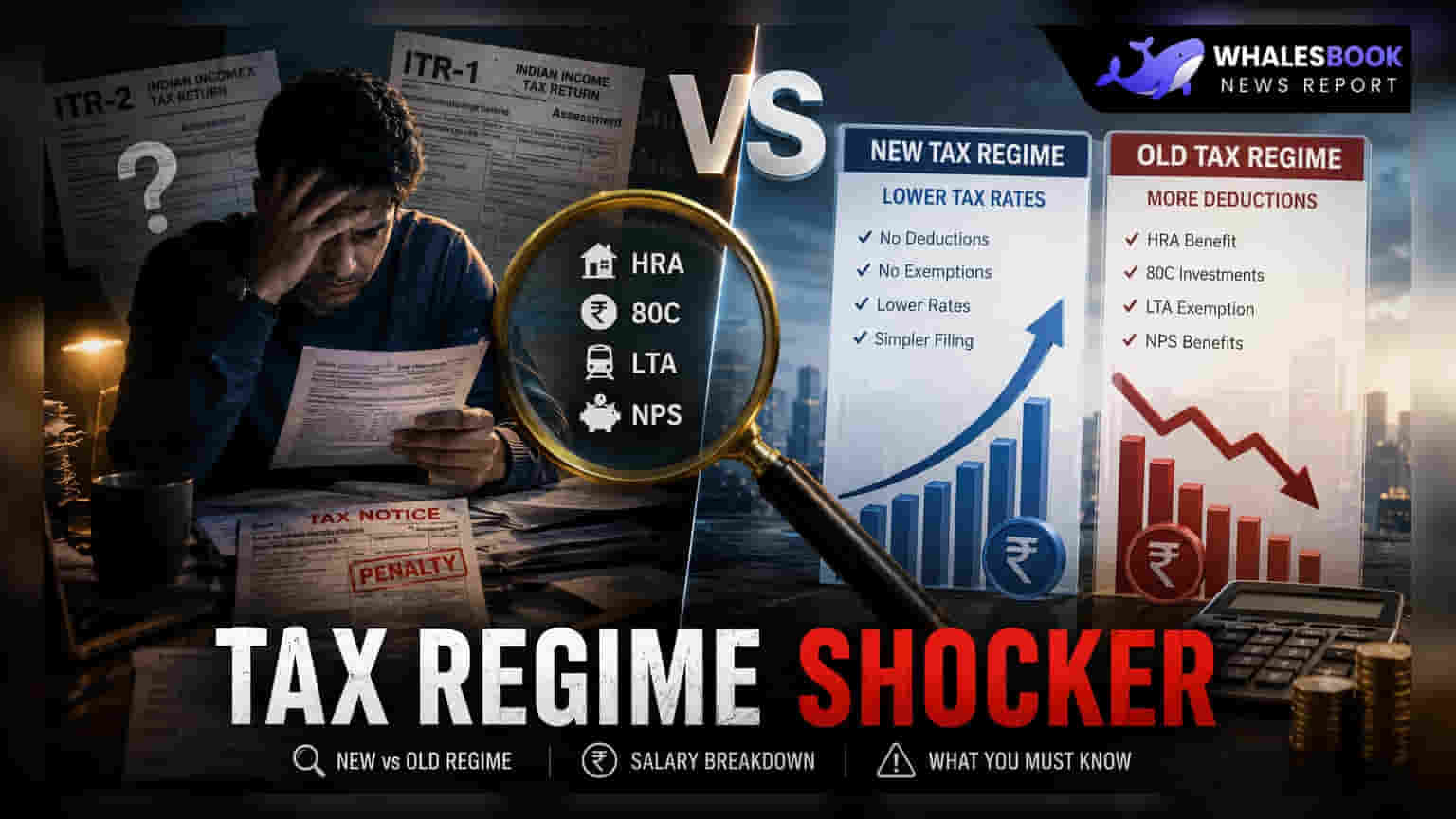

टैक्स बचाने के लिए पुराना या नया रिजीम चुनें? यह फैसला आपकी सैलरी के स्ट्रक्चर, खासकर HRA, LTA और 80C में किए गए निवेश पर निर्भर करता है। नए रिजीम में टैक्स दरें कम हैं, लेकिन कई जरूरी डिडक्शन (Deductions) खत्म हो जाते हैं, जिससे आपकी कुल टैक्स देनदारी बढ़ सकती है। इसलिए, कंपनी को अपना टैक्स डिक्लेरेशन (Declaration) देने से पहले अपने सभी एग्जेंप्शन (Exemptions) का सावधानीपूर्वक हिसाब लगाना बहुत ज़रूरी है।

HRA और होम लोन का गणित

टैक्सपेयर्स (Taxpayers) के लिए सबसे बड़े फैक्टर में से एक है हाउस रेंट अलाउंस (HRA)। पुराने टैक्स रिजीम में, किराए पर रहने वालों के लिए HRA एक महत्वपूर्ण टैक्स बचाने वाला जरिया है। लेकिन नए रिजीम में इसका फायदा आमतौर पर नहीं मिलता। इसी तरह, जो लोग होम लोन के ब्याज पर सेक्शन 24(b) के तहत और मूलधन पर सेक्शन 80C के तहत छूट का लाभ उठाते हैं, वे अक्सर पाते हैं कि पुराने सिस्टम में टैक्स बचत नए सिस्टम की कम दरों से कहीं बेहतर है। बड़े होम लोन वालों के लिए, नए रिजीम में शिफ्ट होने से सालाना टैक्स का बोझ काफी बढ़ सकता है।

80C और अन्य अलाउंस का मूल्यांकन

सेक्शन 80C के तहत आने वाले कई टैक्स-सेविंग निवेश, जैसे कि एम्प्लॉई प्रोविडेंट फंड (EPF), पब्लिक प्रोविडेंट फंड (PPF), इक्विटी लिंक्ड सेविंग स्कीम (ELSS) और लाइफ इंश्योरेंस प्रीमियम, नए रिजीम में शामिल नहीं हैं। इसका मतलब है कि अगर आप एक अनुशासित निवेशक हैं और नियमित रूप से 80C लिमिट का उपयोग करते हैं, तो नया रिजीम आपको कम आकर्षक लग सकता है। इसके अलावा, लीव ट्रैवल अलाउंस (LTA), बच्चों की शिक्षा अलाउंस और प्रोफेशनल टैक्स डिडक्शन जैसे सामान्य फायदे भी मुख्य रूप से पुराने रिजीम के लिए ही बनाए गए हैं। जो कर्मचारी इन अलाउंस का अक्सर उपयोग करते हैं, उन्हें अपनी कुल टैक्स-फ्री इनकम की गणना करनी चाहिए ताकि यह पता चल सके कि क्या नई टैक्स दरें इन नुकसानों की भरपाई कर सकती हैं।

नए सिस्टम के स्ट्रैटेजिक फायदे

हालांकि कई डिडक्शन खत्म हो गए हैं, नया रिजीम अभी भी कुछ खास सैलरी कंपोनेंट्स के लिए फायदेमंद है। नेशनल पेंशन सिस्टम (NPS) में एम्प्लॉयर का योगदान, रिकग्नाइज्ड प्रोविडेंट फंड और सुपरएनुएशन फंड अपनी लिमिट तक टैक्स-एफिशिएंट (Tax-efficient) बने हुए हैं। यह हाई-अर्नर्स (High-earners) या सीनियर मैनेजमेंट के लिए विशेष रूप से फायदेमंद हो सकता है, जिनके कंपनसेशन पैकेज में महत्वपूर्ण रिटायरमेंट बेनिफिट्स शामिल होते हैं। इसके अलावा, जिन लोगों का सैलरी स्ट्रक्चर सरल है - यानी जिनके पास बड़े किराए का भुगतान, होम लोन या टैक्स-सेविंग निवेश की कोई खास राशि नहीं है - उन्हें नया रिजीम मैनेज करना आसान लगता है क्योंकि इसमें कम डॉक्यूमेंटेशन और कंप्लायंस (Compliance) की आवश्यकता होती है।

सोच-समझकर फैसला लें

हर किसी के लिए कोई एक 'बेस्ट' ऑप्शन नहीं है, इसलिए फैसला आपकी सालाना आय और खर्च के प्रोफाइल के आधार पर पर्सनलाइज्ड (Personalized) होना चाहिए। अपना डिक्लेरेशन फाइनल करने से पहले, एक साइड-बाय-साइड तुलना करना सबसे अच्छा है। अपने मौजूदा HRA, LTA, 80C निवेश और ब्याज भुगतानों को सूचीबद्ध करें ताकि दोनों रिजीम के तहत अपनी कुल टैक्सेबल इनकम का पता चल सके। आने वाले टैक्स वर्ष के लिए, विचार करें कि आपकी अनुमानित यात्रा, आवास लागत और निवेश योजनाएं कैसे बदल सकती हैं। यदि आपका सैलरी स्ट्रक्चर जटिल है, तो यह गणना बताएगी कि कौन सा विकल्प वास्तव में साल के लिए आपके टैक्स के बोझ को कम करता है।