क्या है मामला?

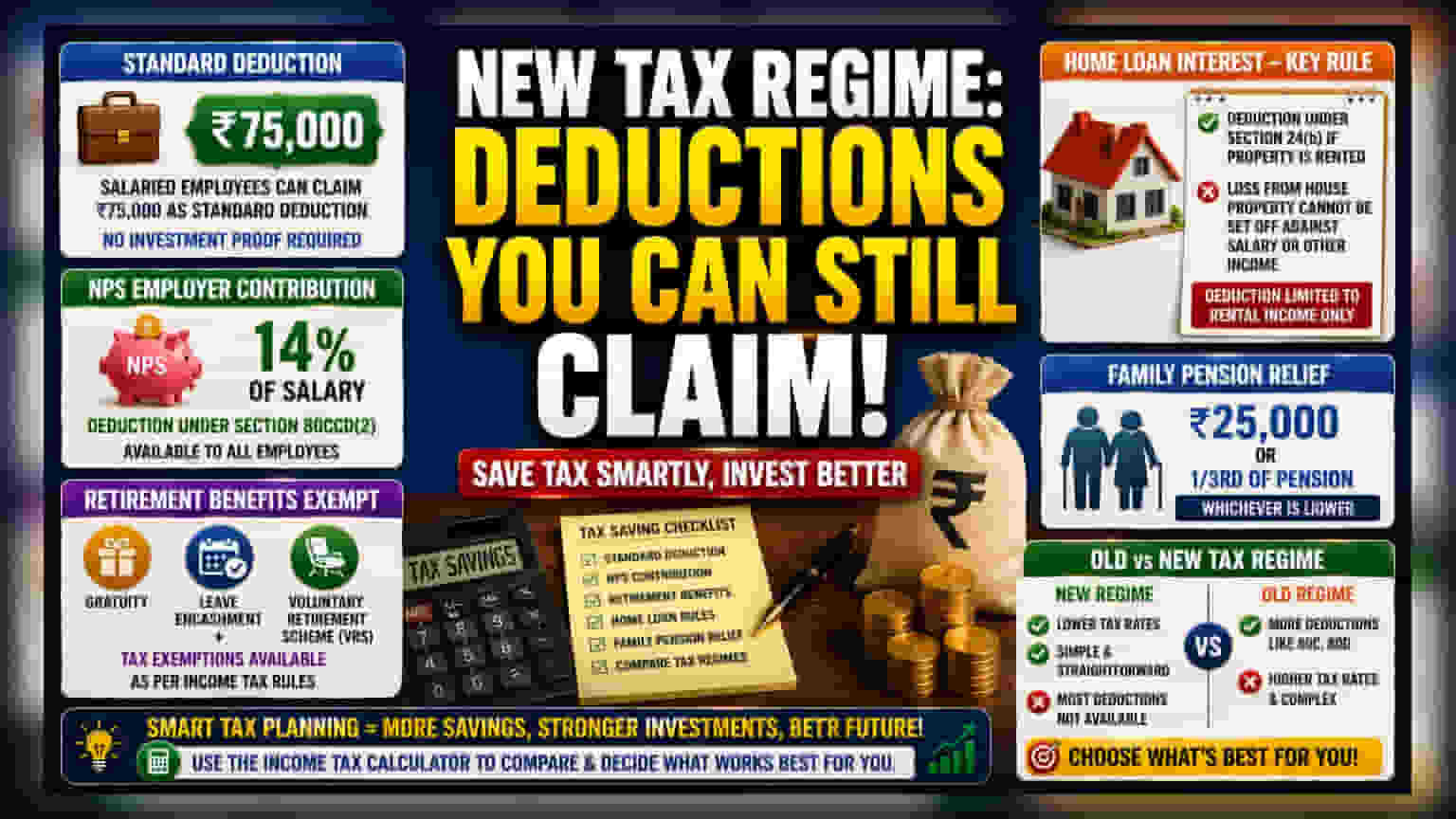

यह एक आम गलतफहमी है कि भारत में नई टैक्स रिजीम किसी भी टैक्स डिडक्शन की इजाज़त नहीं देती। हालांकि इसे सरल बनाने के लिए डिज़ाइन किया गया है और पुराने कई टैक्स-सेविंग एग्ज़ेम्पशन्स को हटा दिया गया है, फिर भी कुछ महत्वपूर्ण डिडक्शन अभी भी मौजूद हैं। सैलरीड इंडिविजुअल्स के लिए, सबसे खास है स्टैंडर्ड डिडक्शन। मौजूदा टैक्स नियमों के तहत, सैलरीड एम्प्लॉई अपने ग्रॉस सैलरी से सीधे ₹75,000 का स्टैंडर्ड डिडक्शन क्लेम कर सकते हैं। यह राशि टैक्सेबल इनकम की गणना के लिए घटाई जाती है, जिसके लिए किसी ख़ास इन्वेस्टमेंट प्रूफ की ज़रूरत नहीं होती।

निवेशकों के लिए क्यों ज़रूरी है ये?

एक निवेशक के लिए, टैक्स एक सीधा खर्चा है जो सेविंग्स और मंथली इन्वेस्टमेंट के लिए उपलब्ध पैसों को कम कर देता है। ठीक-ठीक यह जानना कि आप क्या क्लेम कर सकते हैं, आपको अपनी असल टेक-होम सैलरी कैलकुलेट करने और अपने SIPs या अन्य फाइनेंसियल लक्ष्यों को ज़्यादा सटीकता से प्लान करने में मदद करता है। टैक्स नियमों की गलतफहमी खराब फाइनेंसियल प्लानिंग का कारण बन सकती है, जहाँ आप अपनी टैक्स देनदारी का ज़्यादा या कम अनुमान लगा सकते हैं, जो आपकी लॉन्ग-टर्म इन्वेस्टमेंट प्लान में कमिटमेंट की क्षमता को प्रभावित करेगा।

मुख्य डिडक्शन की जानकारी

स्टैंडर्ड डिडक्शन के अलावा, नेशनल पेंशन सिस्टम (NPS) में एम्प्लॉयर का कॉन्ट्रिब्यूशन एक बड़ा फायदा बना हुआ है। सेक्शन 80CCD(2) के तहत, एम्प्लॉई अपनी सैलरी के 14% तक के एम्प्लॉयर कॉन्ट्रिब्यूशन के लिए डिडक्शन क्लेम कर सकते हैं। यह फायदा सरकारी और प्राइवेट, दोनों सेक्टर के कर्मचारियों के लिए उपलब्ध है। इसके अलावा, नई रिजीम में कुछ ख़ास रिटायरमेंट बेनेफिट्स सुरक्षित रखे गए हैं। इनमें ग्रेच्युटी, लीव एन्कैशमेंट और वॉलंटरी रिटायरमेंट स्कीम (VRS) के तहत मिलने वाले कॉम्पेंसेशन पर टैक्स एग्ज़ेम्पशन शामिल हैं, बशर्ते वे टैक्स डिपार्टमेंट द्वारा निर्धारित शर्तों को पूरा करते हों।

होम लोन इंटरेस्ट का पेंच

होम लोन से जुड़े नियमों को समझना ज़रूरी है। अगर प्रॉपर्टी किराए पर दी गई है, तो आप सेक्शन 24(b) के तहत होम लोन पर दिए गए इंटरेस्ट के लिए डिडक्शन क्लेम कर सकते हैं। लेकिन, एक ख़ास पाबंदी का ध्यान रखना होगा। आप हाउस प्रॉपर्टी से होने वाले किसी भी नुकसान को अपनी सैलरी जैसी अन्य आय के मुकाबले टैक्स देनदारी को कम करने के लिए इस्तेमाल नहीं कर सकते। इसका मतलब है कि यह डिडक्शन केवल रेंटल इनकम की सीमा तक ही उपयोगी है। निवेशकों को इसे पुरानी टैक्स रिजीम के साथ कन्फ्यूज नहीं करना चाहिए, जहाँ होम लोन इंटरेस्ट को अन्य आय के स्रोतों से एडजस्ट किया जा सकता था।

फैमिली पेंशन में राहत

जो लोग फैमिली पेंशन प्राप्त करते हैं, उनके लिए टैक्स नियमों में एक ख़ास राहत का प्रावधान है। करदाताओं को ₹25,000 या पेंशन राशि का एक-तिहाई (जो भी कम हो) के बराबर डिडक्शन क्लेम करने की इजाज़त है। यह फैमिली पेंशनर्स की कुल टैक्सेबल इनकम को कम करने में मदद करता है।

निवेशकों को क्या ट्रैक करना चाहिए?

किसी भी टैक्सपेयर के लिए मुख्य फैसला पुरानी और नई टैक्स रिजीम के बीच चुनना है। नई रिजीम को अक्सर कम टैक्स दरों के कारण पसंद किया जाता है, लेकिन यह 80C और 80D इन्वेस्टमेंट जैसे कई लोकप्रिय डिडक्शन को बाहर रखती है। निवेशकों को अपनी आय, इन्वेस्टमेंट और खर्चों के आधार पर दोनों सिस्टम के तहत अपने कुल टैक्स के भुगतान की तुलना करने के लिए सरकार द्वारा प्रदान किए गए ऑफिशियल इनकम टैक्स कैलकुलेटर का नियमित रूप से उपयोग करना चाहिए। यह फैसला हर किसी के लिए एक जैसा नहीं होता और पूरी तरह से आपकी व्यक्तिगत फाइनेंसियल स्थिति और लक्ष्यों पर निर्भर करता है।