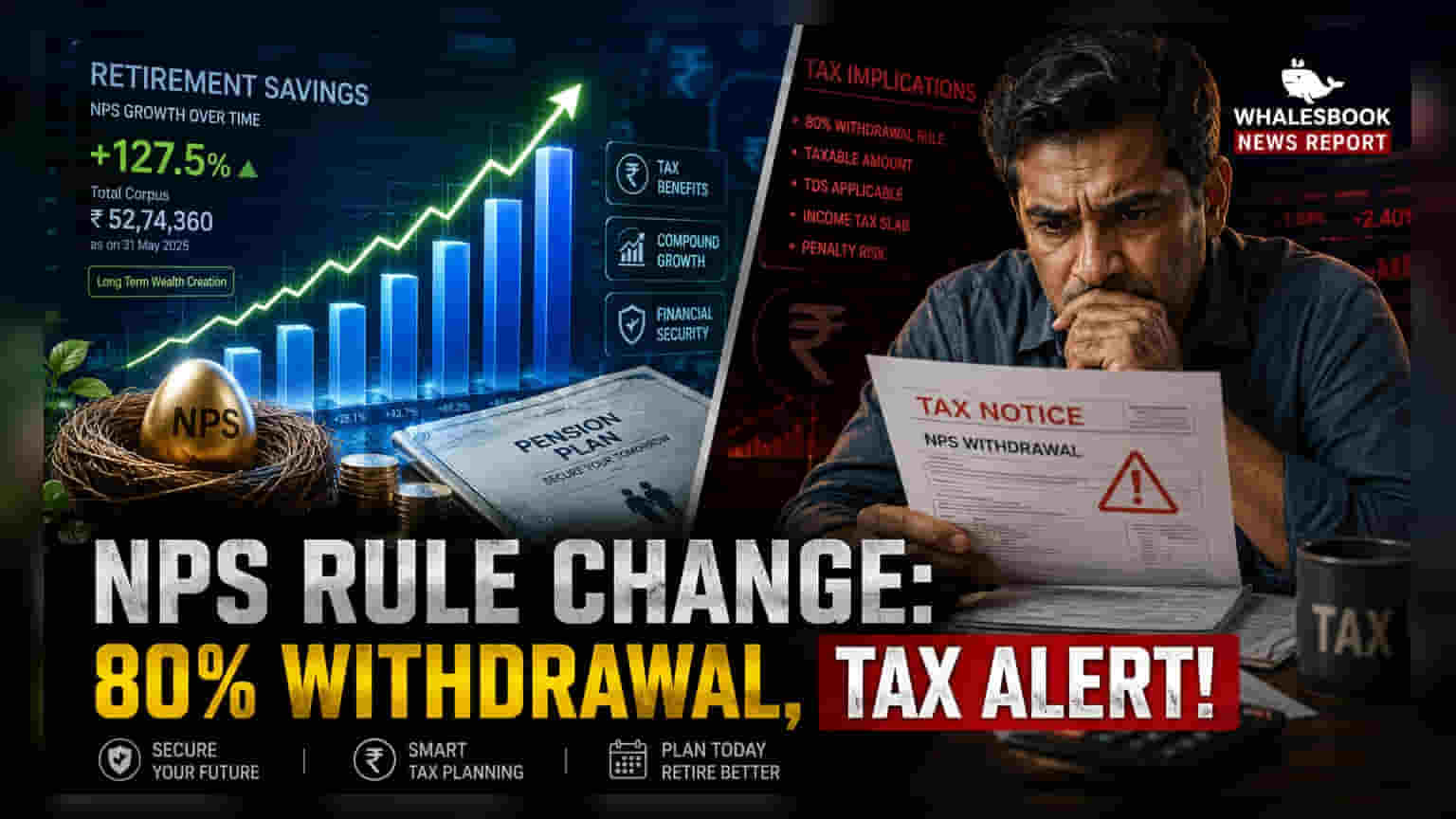

PFRDA (Pension Fund Regulatory and Development Authority) ने नेशनल पेंशन सिस्टम (NPS) के नियमों में बड़ा बदलाव किया है। अब गैर-सरकारी NPS सब्सक्राइबर्स रिटायरमेंट के समय अपने कुल जमा पैसे का **80%** तक एकमुश्त निकाल सकेंगे। हालांकि, मौजूदा इनकम टैक्स नियमों के तहत केवल **60%** हिस्सा ही टैक्स-फ्री रहेगा।

NPS निकासी नियमों में बड़ा बदलाव

पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी (PFRDA) ने नेशनल पेंशन सिस्टम (NPS) से बाहर निकलने के नियमों में अहम बदलाव की घोषणा की है। यह बदलाव गैर-सरकारी सब्सक्राइबर्स को अपनी रिटायरमेंट सेविंग्स पर ज़्यादा कंट्रोल देगा। दिसंबर 2025 से, रिटायरमेंट पर एन्युटी (Annuity) खरीदने की ज़रूरी शर्त में ढील दी गई है। इसका मतलब है कि अब योग्य सब्सक्राइबर्स अपने कुल जमा corpus का 80% तक एकमुश्त (Lump Sum) निकाल सकते हैं, जो पहले 60% था।

Corpus के साइज़ के हिसाब से निकासी की लिमिट

नई गाइडलाइन्स में रिटायरमेंट फंड के साइज़ के आधार पर अलग-अलग छूट दी गई है:

- ₹8 लाख तक का corpus: पूरा पैसा एकमुश्त निकाला जा सकेगा।

- ₹8 लाख से ₹12 लाख के बीच का corpus: निकासी ₹6 लाख तक सीमित रहेगी, बाकी अमाउंट अन्य एग्जिट ऑप्शन्स के लिए इस्तेमाल होगा।

- ₹12 लाख से ज़्यादा का corpus: 80:20 का नया नियम लागू होगा, जिसमें 80% कैश के तौर पर और बाकी 20% एन्युटी के लिए इस्तेमाल करना होगा।

टैक्स और योग्यता के ज़रूरी अंतर

यह जानना ज़रूरी है कि ये बढ़ी हुई निकासी के फायदे फिलहाल गैर-सरकारी कर्मचारियों के लिए हैं। सरकारी कर्मचारियों के लिए पुराने नियम ही लागू रहेंगे, जहां एकमुश्त निकासी 60% तक सीमित है।

PFRDA ने NPS में निवेश की अधिकतम उम्र 85 साल तक बढ़ा दी है, जिससे सब्सक्राइबर को बाज़ार से ज़्यादा रिटर्न कमाने का मौका मिलेगा। लेकिन, इस लिक्विडिटी के साथ एक टैक्स का पेंच भी जुड़ा है। इनकम टैक्स ऐक्ट के मौजूदा नियमों के तहत, मैच्योरिटी corpus का केवल 60% ही टैक्स-फ्री होता है। जो सब्सक्राइबर अतिरिक्त 20% निकालना चाहते हैं, उन्हें ध्यान देना चाहिए कि यह राशि उनकी कुल आय में जोड़ी जा सकती है और उनके इनकम टैक्स स्लैब के हिसाब से टैक्सेबल होगी। जब तक सरकार इनकम टैक्स ऐक्ट में बदलाव करके PFRDA के इन नए नियमों से तालमेल नहीं बिठाती, तब तक यह अतिरिक्त 20% निकासी, शुरुआती 60% की तरह टैक्स-फ्री नहीं होगी।

रिटायरमेंट की प्लानिंग कर रहे निवेशकों को इस तुरंत कैश मिलने की सुविधा और संभावित टैक्स असर के बीच सावधानी से सोचना होगा। अब सबकी निगाहें फाइनेंस मिनिस्ट्री की तरफ से इस अतिरिक्त 20% निकासी के टैक्स ट्रीटमेंट पर किसी भी संभावित अपडेट पर होंगी, जो इन पेंशन नियमों को पूरी तरह से टैक्स कानूनों के अनुरूप लाने के लिए ज़रूरी है।