वित्तीय वर्ष 2026-27 के लिए, टैक्स प्लानिंग हेतु नेशनल पेंशन सिस्टम (NPS) के टैक्स फायदों को समझना ज़रूरी है। पुराने रिजीम में अतिरिक्त **₹50,000** की लिमिट सहित ज़्यादा डिडक्शन मिलते हैं, जबकि नए रिजीम में मुख्य रूप से एम्प्लॉयर के कॉन्ट्रिब्यूशन पर टैक्स छूट मिलती है। इन अंतरों को जानने से आपको अपनी इनकम स्ट्रक्चर करने और ITR फाइलिंग के दौरान गलतियों से बचने में मदद मिलेगी।

क्या हुआ?

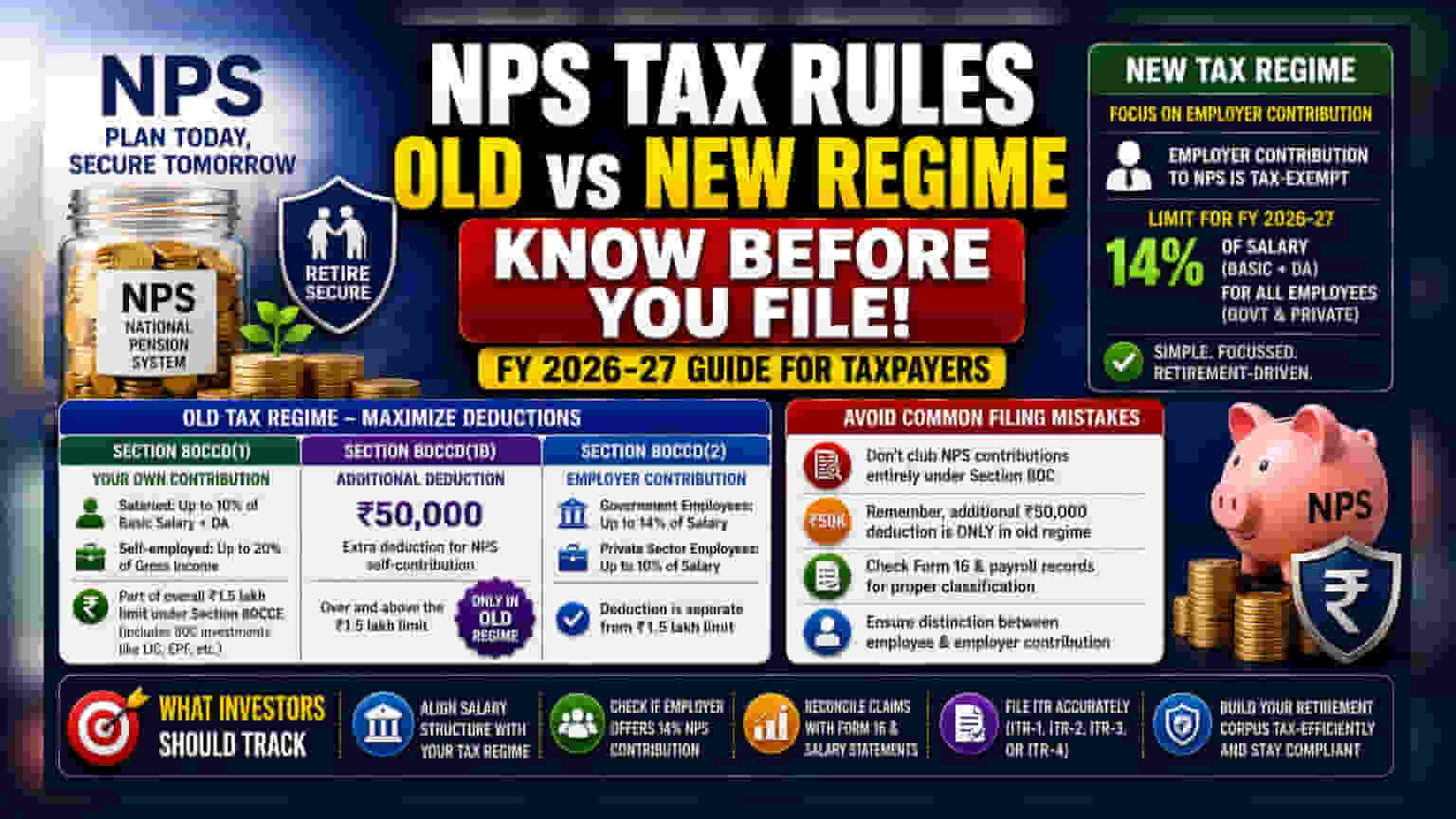

वित्तीय वर्ष 2026-27 के लिए, नेशनल पेंशन सिस्टम (NPS) रिटायरमेंट प्लानिंग का एक अहम जरिया बना हुआ है, लेकिन इसका टैक्स ट्रीटमेंट पुराने या नए टैक्स रिजीम चुनने पर काफी बदल जाता है। टैक्सपेयर्स को यह जानना ज़रूरी है कि इनकम टैक्स एक्ट के विभिन्न सेक्शन उनके कॉन्ट्रिब्यूशन पर कैसे लागू होते हैं, ताकि वे किसी भी संभावित बचत का लाभ उठाने से चूक न जाएं या गलत तरीके से रिटर्न फाइल न करें।

पुराने रिजीम के तहत डिडक्शन

पुराना टैक्स रिजीम उन लोगों के लिए ज़्यादा फ्लेक्सिबल है जो डिडक्शन को मैक्सिमाइज़ करना चाहते हैं। इस रिजीम के तहत, आप तीन मुख्य माध्यमों से लाभ का दावा कर सकते हैं:

- सेक्शन 80CCD(1): इसमें NPS में आपके अपने कॉन्ट्रिब्यूशन शामिल हैं। सैलरीड कर्मचारियों के लिए यह बेसिक सैलरी और डियरनेस अलाउंस का 10% तक, जबकि सेल्फ-एम्प्लॉयड व्यक्तियों के लिए ग्रॉस इनकम का 20% तक हो सकता है। अहम बात यह है कि यह डिडक्शन सेक्शन 80CCE के तहत कुल ₹1.5 लाख की लिमिट का हिस्सा है, जिसमें लाइफ इंश्योरेंस और EPF जैसे सामान्य निवेश भी शामिल हैं।

- सेक्शन 80CCD(1B): यह पुराने रिजीम का एक पावरफुल फीचर है। यह स्टैंडर्ड ₹1.5 लाख की लिमिट के अतिरिक्त, NPS सेल्फ-कॉन्ट्रिब्यूशन के लिए ₹50,000 का अतिरिक्त डिडक्शन देता है। इससे टैक्सपेयर्स अपनी टैक्सेबल इनकम को और कम कर सकते हैं।

- सेक्शन 80CCD(2): यह एम्प्लॉयर के कॉन्ट्रिब्यूशन से संबंधित है। सरकारी कर्मचारियों के लिए यह सैलरी का 14% तक, जबकि प्राइवेट सेक्टर के कर्मचारियों के लिए 10% तक हो सकता है। यह डिडक्शन ₹1.5 लाख की लिमिट से अलग है।

नए रिजीम के तहत फायदे

नया टैक्स रिजीम कई डिडक्शन को हटाकर चीजों को सरल बनाता है, लेकिन एम्प्लॉयर-आधारित रिटायरमेंट सेविंग्स पर फोकस बनाए रखता है। नए रिजीम में, मुख्य फायदा आपके NPS अकाउंट में एम्प्लॉयर के कॉन्ट्रिब्यूशन की टैक्स-एग्जेंप्ट स्थिति है। FY 2026-27 के लिए, यह एम्प्लॉयर कॉन्ट्रिब्यूशन लिमिट सरकारी और प्राइवेट सेक्टर के कर्मचारियों दोनों के लिए आपकी सैलरी (बेसिक प्लस डियरनेस अलाउंस) का 14% तय की गई है। यह एक महत्वपूर्ण बात है, क्योंकि यह प्राइवेट कर्मचारियों को सरकारी क्षेत्र के लिए आमतौर पर आरक्षित 14% की उच्च लिमिट का लाभ उठाने की अनुमति देता है।

फाइलिंग की सामान्य गलतियों से बचें

टैक्स फाइलिंग के दौरान एक आम समस्या NPS कॉन्ट्रिब्यूशन का गलत वर्गीकरण है। कई टैक्सपेयर्स गलती से अपने पूरे कॉन्ट्रिब्यूशन को सेक्शन 80C के तहत ग्रुप कर देते हैं, बजाय इसके कि वे इसे अलग करें, या वे भूल जाते हैं कि अतिरिक्त ₹50,000 का डिडक्शन केवल पुराने रिजीम के लिए है। इनकम टैक्स डिपार्टमेंट के साथ समस्याओं से बचने के लिए, यह महत्वपूर्ण है:

- आपके नियोक्ता ने आपके NPS कॉन्ट्रिब्यूशन को कैसे वर्गीकृत किया है, यह देखने के लिए अपने फॉर्म 16 और पेरोल रिकॉर्ड की सावधानीपूर्वक समीक्षा करें।

- ITR फाइल करने से पहले जांच लें कि क्या आप अपने चुने हुए रिजीम के तहत विशिष्ट डिडक्शन के लिए पात्र हैं।

- सुनिश्चित करें कि आपके रिकॉर्ड में कॉन्ट्रिब्यूशन को 'एम्प्लॉई कॉन्ट्रिब्यूशन' या 'एम्प्लॉयर कॉन्ट्रिब्यूशन' के रूप में स्पष्ट रूप से अलग किया गया है।

निवेशकों को क्या देखना चाहिए?

वर्तमान वित्तीय वर्ष के लिए, सबसे महत्वपूर्ण कदम अपनी सैलरी स्ट्रक्चर को अपने टैक्स रिजीम के चुनाव के साथ संरेखित करना है। यदि आप नए रिजीम के तहत हैं, तो यह जांचना कि क्या आपका नियोक्ता 14% कॉन्ट्रिब्यूशन प्रदान करता है, टैक्स-कुशल तरीके से अपना रिटायरमेंट कॉर्पस बनाने का एक रणनीतिक तरीका हो सकता है। अपना ITR-1, ITR-2, ITR-3, या ITR-4 फॉर्म जमा करने से पहले हमेशा अपने टैक्स सेविंग दावों को अपनी अंतिम सैलरी स्टेटमेंट और फॉर्म 16 से मिलाएं।