नेशनल पेंशन सिस्टम (NPS) में निकासी से जुड़े नियमों में बड़े बदलाव किए गए हैं, जो रिटायर होने वाले लोगों को सीधे तौर पर फायदा पहुंचाएंगे।

एन्युटी का अनिवार्य हिस्सा घटा

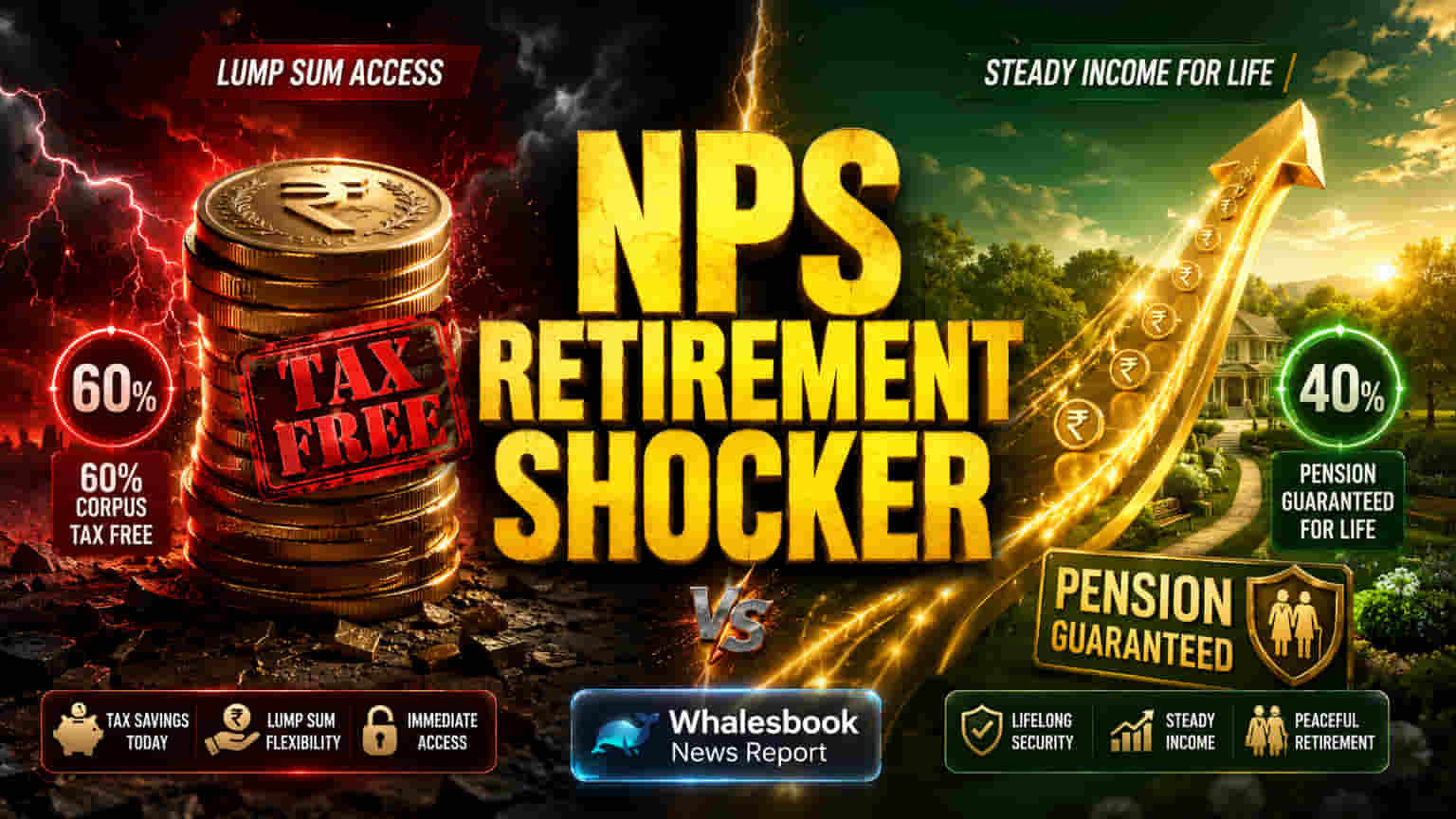

पहले, 60 साल की उम्र पूरी होने पर NPS सब्सक्राइबर्स को अपने कुल रिटायरमेंट फंड का कम से कम 40% हिस्सा एन्युटी (Annuity) में निवेश करना पड़ता था, जिससे उन्हें आजीवन पेंशन मिलती थी। बाकी 60% लम्प सम (Lump Sum) में निकाला जा सकता था, जो टैक्स-फ्री होता था।

लेकिन, हालिया रेगुलेटरी सुधारों (Regulatory Reforms) ने सरकारी कर्मचारियों को छोड़कर बाकी सब्सक्राइबर्स के लिए इस नियम को काफी हद तक बदल दिया है। अब एन्युटी का अनिवार्य हिस्सा घटाकर सिर्फ 20% कर दिया गया है। इसका मतलब है कि सब्सक्राइबर अपने कॉर्पस (Corpus) का 80% तक लम्प सम में निकाल सकते हैं या इसे सिस्टमैटिक विथड्रॉअल प्लान (Systematic Withdrawal Plan) के जरिए मैनेज कर सकते हैं। यह बड़ा कदम रिटायर लोगों को अपने पैसों पर ज्यादा कंट्रोल देने के लिए उठाया गया है, क्योंकि यह माना गया है कि फिक्स्ड एन्युटी पेआउट्स (Fixed Annuity Payouts) बदलते आर्थिक माहौल में काफी नहीं हो सकते।

एन्युटी से रिटर्न कम, इन्फ्लेशन की मार

हालांकि, एन्युटी के घटाई गई 20% राशि पर भी ध्यान देना ज़रूरी है। 2025 में एन्युटी की दरें आम तौर पर सालाना 5.5% से 7.5% के बीच हैं। ये गारंटीड इनकम तो देते हैं, लेकिन अक्सर ये महंगाई दर (Inflation Rate), जो औसतन 6.65% रही है, के मुकाबले कम पड़ती हैं। इस गैप का मतलब है कि फिक्स्ड एन्युटी पेमेंट्स समय के साथ अपनी असली खरीदने की क्षमता (Real Buying Power) खो देते हैं। रिटायर होने वालों के लिए, यह कमी उनके जीवन स्तर को काफी प्रभावित कर सकती है।

इसके अलावा, NPS में इक्विटी (Equity) में निवेश की सीमा भी है (पहले 75% तक, अब कुछ फ्रेमवर्क में 100% की संभावना)। यह अधिक आक्रामक, मार्केट-लिंक्ड इन्वेस्टमेंट स्ट्रैटेजीज की तुलना में पूंजी में बढ़ोतरी (Capital Appreciation) की क्षमता को सीमित करता है। पिछले एक साल में, NPS इक्विटी स्कीम्स ने 20% के ऊपरी छोर से 30% के निचले छोर तक शानदार रिटर्न दिया है, जो कैप (Cap) किए गए एलोकेशन के साथ खोई जा सकती ग्रोथ क्षमता को दर्शाता है।

जोखिम और आगे की राह

यहां तक कि कम की गई 20% अनिवार्य एन्युटी भी कुल पोर्टफोलियो रिटर्न पर एक तरह का बोझ बनी रहती है। ये फिक्स्ड-इनकम इंस्ट्रूमेंट्स (Fixed-Income Instruments) आम तौर पर मार्केट-लिंक्ड इन्वेस्टमेंट से कम रिटर्न देते हैं, जिससे अवसर लागत (Opportunity Cost) बढ़ जाती है। साथ ही, एन्युटी इनकम पर इनकम टैक्स स्लैब के हिसाब से टैक्स लगता है, जबकि लम्प सम निकासी टैक्स-फ्री रहती है।

एक मुख्य जोखिम 'रिटर्न के क्रम' (Sequence of Returns) का है। इसका मतलब है कि रिटायरमेंट की शुरुआत में खराब मार्केट परफॉर्मेंस या ज़्यादा महंगाई आपके पोर्टफोलियो को काफी हद तक खत्म कर सकती है, खासकर जब फंड का एक बड़ा हिस्सा कम रिटर्न वाली एन्युटी में फंसा हो। एक 'सेफ विथड्रॉअल रेट' (Safe Withdrawal Rate - SWR) का कॉन्सेप्ट, जो आमतौर पर पोर्टफोलियो की लंबी उम्र के लिए 4-4.5% है, तब हासिल करना कठिन हो जाता है जब कॉर्पस का एक हिस्सा फिक्स्ड, संभावित रूप से कम प्रदर्शन करने वाली एन्युटी में लॉक हो।

हालिया सर्वे बताते हैं कि कई रिटायर लोग बढ़ती जागरूकता के बावजूद रिटायरमेंट के लिए कम तैयार हैं, जिससे वे अपने निकासी फेज (Withdrawal Phase) को प्रभावी ढंग से मैनेज करने में संघर्ष कर सकते हैं, जिससे एन्युटी वाले हिस्से से जुड़े जोखिम बढ़ जाते हैं।

हालिया रेगुलेटरी बदलाव, जो निकासी में अधिक लचीलापन (Flexibility) दिखाते हैं, एन्युटी की सीमाओं के प्रति जागरूकता को दर्शाते हैं। अनिवार्य एन्युटी प्रतिशत में कमी और फेज्ड विथड्रॉअल (Phased Withdrawals) या उच्च लम्प सम एक्सेस (Higher Lump-sum Access) के लिए बढ़ी हुई विकल्पों के कदम सकारात्मक हैं। हालांकि, रिटायरमेंट आय की दीर्घकालिक स्थिरता (Long-term Sustainability) इस बात पर निर्भर करेगी कि रिटायर होने वाले लोग गारंटीड लेकिन संभावित रूप से अपर्याप्त एन्युटी पेमेंट्स को मार्केट-लिंक्ड ग्रोथ के अवसरों के साथ कितनी प्रभावी ढंग से संतुलित कर पाते हैं। सावधान वित्तीय योजना (Proactive Financial Planning), जिसमें उपलब्ध होने पर इन्फ्लेशन-एडजस्टेड एन्युटी विकल्पों पर सावधानीपूर्वक विचार करना और लम्प सम हिस्से का रणनीतिक उपयोग शामिल है, रिटायरमेंट के बाद एक आरामदायक जीवन सुनिश्चित करने के लिए महत्वपूर्ण होगा।