वेल्थ घटने का साइलेंट खेल!

अगर आप एसआईपी (SIP) के जरिए म्यूचुअल फंड में पैसा लगा रहे हैं, तो आपको बाजार में गिरावट से नहीं, बल्कि एक ऐसे छिपे हुए खर्चे से सावधान रहना होगा जो आपकी कमाई को धीरे-धीरे खत्म कर सकता है - 'एक्सपेंस रेशियो' (Expense Ratio)। सोचिए, अगर दो निवेशक एक जैसे फंड में हर महीने ₹20,000 की एसआईपी 20 साल तक करें, तो भी सिर्फ इस एक खर्चे के कारण दोनों के निवेश में ₹20 लाख का अंतर आ सकता है।

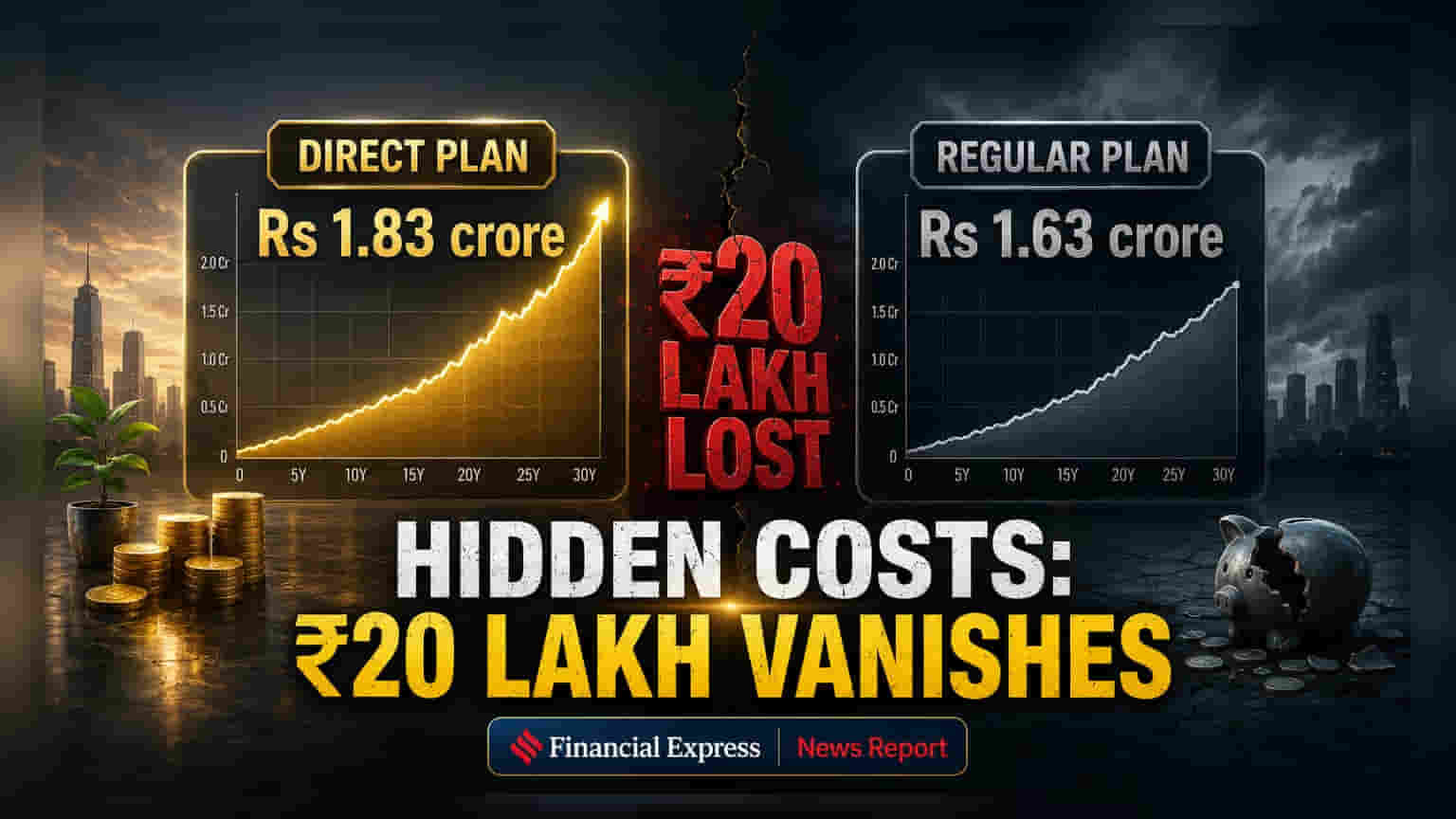

डायरेक्ट प्लान बनाम रेगुलर प्लान

यहां मुख्य अंतर 'रेगुलर' और 'डायरेक्ट' प्लान में है। रेगुलर प्लान में डिस्ट्रीब्यूटर या ब्रोकर को कमीशन दिया जाता है, जो सालाना 0.5% से 1.2% तक एक्सपेंस रेशियो में जुड़ जाता है। यह कमीशन नेट एसेट वैल्यू (NAV) कैलकुलेट होने से पहले ही कट जाता है, इसलिए निवेशक को इसका पता नहीं चलता। वहीं, डायरेक्ट प्लान में बिना किसी बिचौलिए के सीधे निवेश करने पर यह लागत कम हो जाती है।

कंपाउंडिंग का खेल: समय के साथ बढ़ती लागत

भले ही यह 1% का सालाना अंतर छोटा लगे, लेकिन 20 साल में कंपाउंडिंग के कारण इसका असर बहुत बड़ा हो जाता है। एक अनुमान के मुताबिक, यह अंतर ₹20 लाख तक का गैप बना सकता है। जहां एक निवेशक 11% सालाना रिटर्न पर ₹1.63 करोड़ जमा कर सकता है, वहीं दूसरा 12% सालाना रिटर्न पर ₹1.83 करोड़ जमा कर सकता है। इससे पता चलता है कि छोटी लगने वाली प्रतिशत में भी लंबे समय में कितनी बड़ी रकम का फर्क पड़ सकता है।

असली दुनिया के एक्सपेंस रेशियो

असली फंड के एक्सपेंस रेशियो इस बात को और साफ करते हैं। उदाहरण के लिए, Edelweiss Mid Cap Fund के डायरेक्ट प्लान का एक्सपेंस रेशियो 0.60% है, जबकि इसके रेगुलर प्लान का 1.80% है, यानी 1.20% का अंतर। इसी तरह, Invesco India Mid Cap Fund के डायरेक्ट प्लान का एक्सपेंस रेशियो 1.04% है, जबकि रेगुलर प्लान का 2.17% है, जो 1.13% ज्यादा है। ये आंकड़े लंबे समय में निवेशक के रिटर्न पर पड़ने वाले बड़े प्रभाव को दिखाते हैं।

सलाहकार की फीस का सवाल

एक अच्छा फाइनेंशियल एडवाइजर अगर आपको सही सलाह और पोर्टफोलियो मैनेजमेंट देता है, तो रेगुलर प्लान की थोड़ी ज्यादा फीस जायज हो सकती है। लेकिन, समस्या तब आती है जब निवेशक बिना किसी लगातार और वैल्यूएबल सलाह के कमीशन देते रहते हैं। बहुत से निवेशक सालों पहले बेचे गए रेगुलर प्लान में बने रहते हैं, उनका पोर्टफोलियो कोई रिव्यू नहीं करता, फिर भी हर साल कमीशन कटता रहता है।

समझदारी से फैसले कैसे लें?

रेगुलर से डायरेक्ट प्लान में स्विच करने पर निवेशकों को एग्जिट लोड (Exit Load) और कैपिटल गेन टैक्स (Capital Gains Tax) जैसी चीजों पर भी गौर करना चाहिए। अपनी व्यक्तिगत जरूरतों का आकलन करना बहुत जरूरी है। अगर आप खुद रिसर्च कर सकते हैं, अपने पोर्टफोलियो को ट्रैक कर सकते हैं और इमोशनल ट्रेडिंग से बच सकते हैं, तो डायरेक्ट प्लान आपके लिए बेहतर साबित हो सकता है। लेकिन, अगर आप प्रोफेशनल फाइनेंशियल एडवाइस पर निर्भर हैं, तो रेगुलर प्लान की लागत तब तक जायज है जब तक आपको उससे असली वैल्यू मिल रही हो।