लोन की EMI समय पर न भर पाना यानी डेलिंक्वेंसी (Delinquency) और फिर भी पेमेंट न आना यानी डिफॉल्ट (Default)। ये दो बिल्कुल अलग स्टेज हैं, जिनके आम उधारकर्ताओं और निवेशकों दोनों के लिए बड़े मायने हैं। यह समझना ज़रूरी है कि ये शब्द केवल शब्दों का खेल नहीं, बल्कि वित्तीय स्वास्थ्य का सीधा संकेत हैं।

क्या है डेलिंक्वेंसी और डिफॉल्ट?

आम बोलचाल में लोग अक्सर लोन की EMI चूक जाने को 'डेलिंक्वेंसी' और 'डिफॉल्ट' एक ही बात समझ लेते हैं। लेकिन वित्तीय दुनिया में, ये दोनों टर्म बहुत अलग हैं।

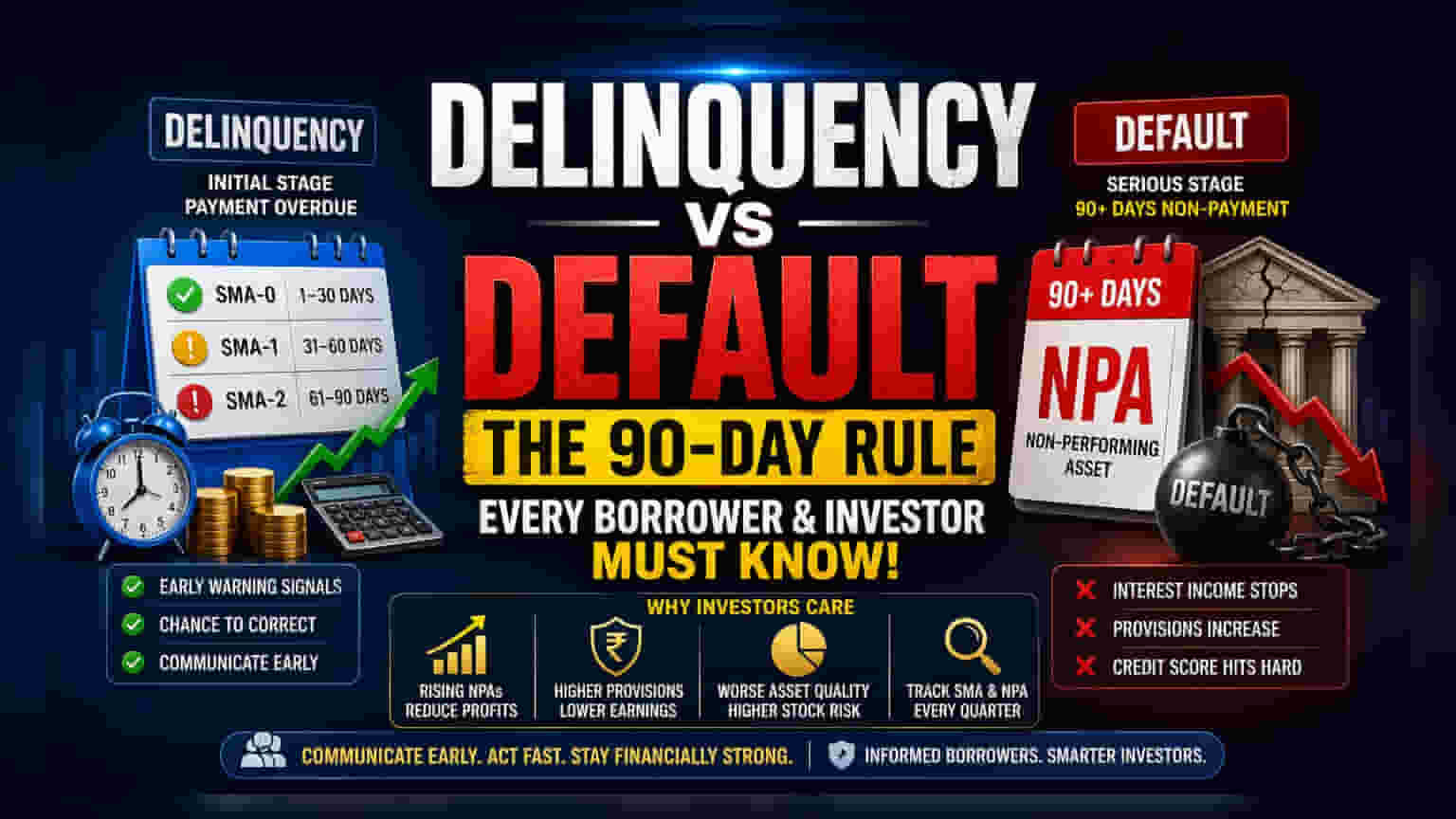

- डेलिंक्वेंसी (Delinquency): यह लोन रिपेमेंट का शुरुआती चरण है, जब आपकी कोई EMI या पेमेंट ड्यू डेट के बाद भी बाकी रह जाती है। यह तब होता है जब आप EMI मिस कर देते हैं या आपका चेक बाउंस हो जाता है।

- डिफॉल्ट (Default): यह एक गंभीर वित्तीय स्थिति है, जो आमतौर पर लगातार पेमेंट न होने की एक लंबी अवधि के बाद आती है। भारतीय बैंकिंग सिस्टम में, यह आमतौर पर 90 दिनों के बाद होता है।

इस टाइमलाइन को समझना हर उस व्यक्ति के लिए ज़रूरी है जो अपना पर्सनल लोन मैनेज कर रहा है या फिर बैंकिंग और नॉन-बैंकिंग फाइनेंस कंपनी (NBFC) के शेयरों में निवेश करता है।

90 दिनों का मैजिकल नंबर

भारतीय बैंकिंग नियमों के मुताबिक, डेलिंक्वेंसी और डिफॉल्ट के बीच का अंतर साफ तौर पर परिभाषित है। जब कोई उधारकर्ता पेमेंट चूकता है, तो लोन स्पेशल मेंशन अकाउंट (SMA) कैटेगरी में चला जाता है। बैंक इसे अलग-अलग हिस्सों में ट्रैक करते हैं:

- SMA-0: 1 से 30 दिन तक की देरी

- SMA-1: 31 से 60 दिन तक की देरी

- SMA-2: 61 से 90 दिन तक की देरी

ये कैटेगरी बैंक के लिए शुरुआती खतरे की घंटी का काम करती हैं। अगर उधारकर्ता 90 दिनों के अंदर ड्यू अमाउंट क्लियर नहीं करता है, तो लोन को नॉन-परफॉर्मिंग एसेट (NPA) यानी डूबा हुआ कर्ज़ माना जाता है। लेंडर के नज़रिए से, यह डिफॉल्ट की तकनीकी परिभाषा है। NPA बनते ही, बैंक उस पर आने वाले ब्याज को अपनी कमाई में नहीं जोड़ सकता और उसे संभावित नुकसान को कवर करने के लिए कुछ पूंजी अलग रखनी पड़ती है।

निवेशकों के लिए क्यों है अहम?

शेयर बाजार के निवेशकों के लिए, लोन का डेलिंक्वेंसी से डिफॉल्ट की ओर बढ़ना, किसी लेंडर (बैंक या NBFC) के बिजनेस हेल्थ का एक बड़ा इंडिकेटर है। अगर किसी बैंक या NBFC में डेलिंक्वेंसी बढ़ रही है, तो यह साफ संकेत है कि उनके ग्राहक आर्थिक तंगी से गुजर रहे हैं, जिससे भविष्य में डिफॉल्ट का खतरा बढ़ सकता है।

अगर किसी बैंक के कुल लोन बुक का एक बड़ा हिस्सा स्टैंडर्ड अकाउंट से निकलकर SMA कैटेगरी में चला जाता है, तो बैंक को आखिर में अपना प्रोविजन ( नुक़सान के लिए रखी गई राशि) बढ़ाना पड़ सकता है। ज्यादा प्रोविजन सीधे तौर पर कंपनी के नेट प्रॉफिट को कम कर देते हैं। निवेशक अक्सर 'एसेट क्वालिटी' जैसे ग्रॉस NPA और नेट NPA रेशियो जैसे मेट्रिक्स को ट्रैक करते हैं ताकि यह पता चल सके कि लेंडर अपने रिस्क को कितनी अच्छी तरह मैनेज कर रहा है। जिस कंपनी का NPA रेशियो तेजी से बढ़ रहा है, उसे अक्सर ज्यादा रिस्की माना जाता है, जो उसके शेयर के वैल्यूएशन पर दबाव डाल सकता है।

क्रेडिट हेल्थ पर असर

आम उधारकर्ताओं के लिए भी इसका असर उतना ही गंभीर है। एक सिंगल मिस हुई EMI, भले ही कुछ दिनों की देरी से हो, क्रेडिट ब्यूरो को रिपोर्ट हो जाती है। यह तुरंत डिफॉल्ट नहीं माना जाता, लेकिन यह आपके क्रेडिट रिपोर्ट पर डेलिंक्वेंसी के तौर पर दर्ज हो जाता है। बार-बार ऐसी गलतियां आपके क्रेडिट स्कोर को गिरा सकती हैं, जिससे भविष्य में लोन या क्रेडिट कार्ड लेना मुश्किल हो जाता है। जब लोन डिफॉल्ट स्टेज तक पहुंचता है, तो क्रेडिट स्कोर को भारी नुकसान होता है। डिफॉल्ट से उबरना एक लंबी प्रक्रिया है जो सालों तक आपकी वित्तीय आजादी को सीमित कर सकती है।

शुरुआती बातचीत का महत्व

नौकरी छूटना या मेडिकल इमरजेंसी जैसी अप्रत्याशित घटनाओं के कारण वित्तीय तनाव आ सकता है। ऐसी स्थिति को संभालने का सबसे प्रभावी तरीका है, समय पर बातचीत करना। अगर कोई उधारकर्ता लोन के 90-दिन की डिफॉल्ट सीमा तक पहुंचने से पहले ही लेंडर से संपर्क करता है, तो बैंक अक्सर लोन को रीस्ट्रक्चर करने या अस्थायी राहत देने के तरीके ढूंढते हैं। समय से पहले बातचीत करने से उधारकर्ताओं को डिफॉल्ट के गंभीर नतीजों से बचने में मदद मिलती है और लेंडर्स को एक हेल्दी लोन बुक बनाए रखने में आसानी होती है। निवेशक अक्सर तिमाही नतीजों में मैनेजमेंट की कमेंट्री पर ध्यान देते हैं कि क्या कंपनी अपने तनावग्रस्त उधारकर्ताओं से डिफॉल्ट रोकने के लिए प्रभावी ढंग से बात कर रही है।

निवेशक क्या ट्रैक करें?

बैंकिंग और फाइनेंस सेक्टर को देखने वाले निवेशकों को तिमाही नतीजों में एसेट क्वालिटी पर अपडेट्स को ध्यान से देखना चाहिए। मुख्य रूप से इन पर नज़र रखें:

- SMA बकेट्स में लोन का मूवमेंट

- ग्रॉस और नेट NPA रेशियो में बदलाव

- प्रोविजनिंग कवरेज रेशियो

ये आंकड़े बताते हैं कि लेंडर डेलिंक्वेंसी को कंट्रोल कर पा रहा है या डिफॉल्ट का खतरा बढ़ रहा है। कलेक्शन एफिशिएंसी और लोन के विभिन्न सेगमेंट (जैसे रिटेल या कॉर्पोरेट) की सेहत पर मैनेजमेंट की कमेंट्री भी कंपनी की भविष्य की कमाई के लिए महत्वपूर्ण संदर्भ प्रदान करती है।