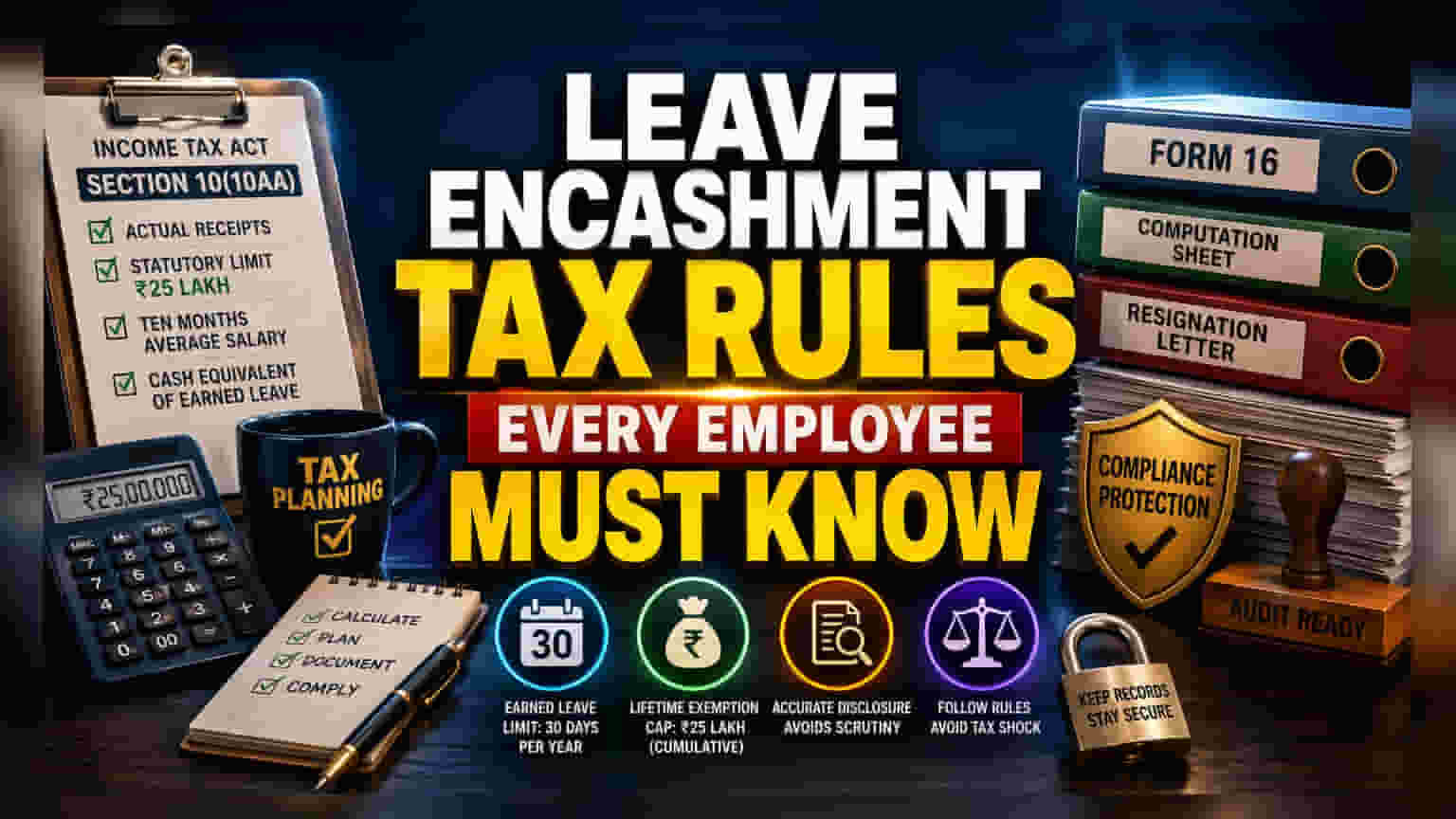

धारा 10(10AA) के नियम:

एसेसमेंट ईयर (AY) 2026-27 के लिए लीव एनकैशमेंट का टैक्स ढांचा इनकम-टैक्स एक्ट की धारा 10(10AA) के तहत आता है। हालांकि ₹25 लाख की ऊपरी सीमा अक्सर चर्चा में रहती है, लेकिन टैक्स देनदारी असल में औसत सैलरी की गणना और कुछ खास जमा सीमाओं के तालमेल से तय होती है। प्राइवेट सेक्टर के कर्मचारियों के लिए, यह छूट एक निश्चित राशि नहीं, बल्कि चार अलग-अलग वैरिएबल्स में से सबसे कम राशि तक सीमित है: मिली हुई वास्तविक राशि, वैधानिक सीमा, 10 महीने की औसत सैलरी, या अर्जित छुट्टी का कैश समतुल्य।

सैलरी एवरेजिंग में पेचीदगियां:

कई टैक्सपेयर्स एक आम गलती '10-महीने की औसत सैलरी' की व्याख्या में करते हैं। यह आंकड़ा रिटायरमेंट या इस्तीफे से ठीक पहले के दस महीनों पर आधारित होता है, जिसमें बेसिक सैलरी, डियरनेस अलाउंस और टर्नओवर के तय प्रतिशत पर आधारित कमीशन शामिल है। जब नियोक्ता 'अर्जित छुट्टी' की गणना के लिए अलग-अलग तरीके अपनाते हैं, तो अक्सर विसंगतियां पैदा होती हैं, खासकर यदि कंपनी की आंतरिक नीतियां प्रति सेवा वर्ष 30-दिन की जमा सीमा से अधिक हों। टैक्स अथॉरिटीज इस 30-दिन के नियामक आदेश से अधिक किसी भी छुट्टी को सख्ती से खारिज कर देती हैं, जिससे लंबे समय तक बड़ी मात्रा में छुट्टी जमा करने वाले उच्च-आय वाले व्यक्तियों के लिए अप्रत्याशित टैक्सेबल राशि हो सकती है।

फोरेंसिक ऑडिट का महत्व:

₹25 लाख की छूट लाइफ़टाइम प्रकृति की होने के कारण, ऐतिहासिक रिकॉर्ड रखने के लिए एक सख़्त रवैये की ज़रूरत है। चूंकि यह सीमा व्यक्ति के करियर में कुल मिलाकर लागू होती है, इसलिए पिछली नौकरियों में दावा की गई पिछली छूटों का खुलासा न करने पर इनकम टैक्स डिपार्टमेंट से ऑटोमेटेड जांच शुरू हो सकती है। टैक्सपेयर्स को फॉर्म 16, नियोक्ता द्वारा प्रदान की गई विस्तृत गणना शीट और औपचारिक इस्तीफे के पत्राचार वाले एक स्थायी डिजिटल या फिजिकल फाइल को बनाए रखने की सलाह दी जाती है। ये दस्तावेज़ संभावित री-असेसमेंट नोटिस के खिलाफ प्राथमिक बचाव के रूप में काम करते हैं, खासकर जब घोषित सैलरी आय और शेड्यूल S के तहत रिपोर्ट की गई छूट प्राप्त भत्ते वाले हिस्से के बीच विसंगतियां दिखाई देती हैं।

संरचनात्मक जोखिम और अनुपालन की समस्याएं:

कर्मचारियों के लिए मुख्य खतरा सक्रिय रोज़गार के दौरान प्राप्त एनकैशमेंट और नौकरी छोड़ने के समय प्राप्त एनकैशमेंट के गलत वर्गीकरण में है। सेवा में रहते हुए प्राप्त एनकैशमेंट पूरी तरह से टैक्सेबल होता है, ₹25 लाख की सीमा के बावजूद, जो केवल रिटायरमेंट, इस्तीफे या सुपरएनुएशन पर लागू होती है। इसके अलावा, पुराने और नए टैक्स रिजीम के बीच बदलाव धारा 10(10AA) की वैधानिक ज़रूरतों को खत्म नहीं करता है; हालांकि, 'छूट की सीमा तक भत्ते' वाले कॉलम में इन दावों को सही ढंग से प्रतिबिंबित करने में विफलता ऑटोमेटेड प्रोसेसिंग के दौरान कटौती की पूरी तरह से अस्वीकृति का कारण बन सकती है, जिसके लिए लंबी सुधार प्रक्रियाओं की आवश्यकता होती है।