अगर किसी ज्वाइंट होम लोन (Joint Home Loan) के एक सह-उधारकर्ता (Co-borrower) की मृत्यु हो जाती है, तो कर्ज का प्रबंधन मौजूदा बीमा और क्रेडिट एग्रीमेंट्स पर निर्भर करता है। यदि लोन का बीमा नहीं हुआ है, तो जीवित बचे सह-उधारकर्ता पर पूरा भुगतान करने की जिम्मेदारी आ जाती है। बैंक की रिकवरी (Recovery) प्रक्रियाओं को समझना और लोन रीस्ट्रक्चरिंग (Loan Restructuring) के लिए अनुरोध करना महत्वपूर्ण है।

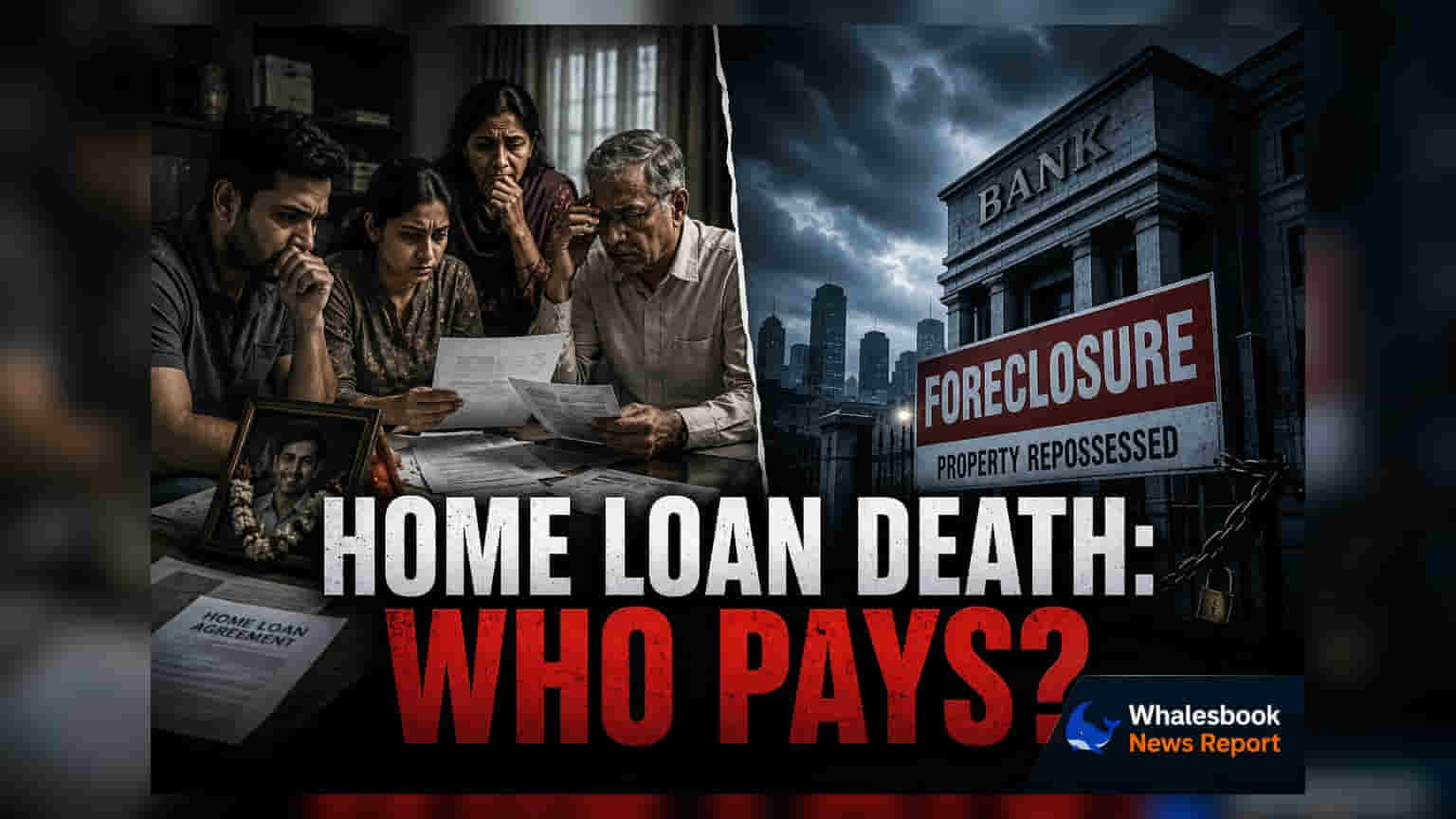

लोन देनदारी पर क्या असर होता है?

जब ज्वाइंट होम लोन (Joint Home Loan) के एक सह-उधारकर्ता (Co-borrower) की मृत्यु हो जाती है, तो लोन एग्रीमेंट (Loan Agreement) अपने आप खत्म नहीं होता। भारत में ज्यादातर ज्वाइंट लोन स्ट्रक्चर (Joint Loan Structure) में, उधारकर्ता 'संयुक्त और व्यक्तिगत रूप से' (Jointly and Severally) उत्तरदायी होते हैं। इसका मतलब है कि हर उधारकर्ता पूरे लोन अमाउंट (Loan Amount) का जिम्मेदार होता है, न कि केवल एक हिस्से का। इसलिए, यदि एक उधारकर्ता की मृत्यु हो जाती है, तो जीवित बचे सह-उधारकर्ता पर पूरे मासिक किश्तों (EMIs) और कुल बकाया कर्ज को चुकाने की जिम्मेदारी बनी रहती है। बैंक उम्मीद करता है कि लोन नॉन-परफॉर्मिंग एसेट (NPA) घोषित न हो, इसलिए पुनर्भुगतान (Repayment) अनुसूची बिना किसी रुकावट के जारी रहनी चाहिए।

लोन इंश्योरेंस (Loan Insurance) कवरेज क्यों है ज़रूरी?

भुगतान पर तत्काल वित्तीय प्रभाव इस बात पर बहुत निर्भर करता है कि क्या लोन किसी विशिष्ट होम लोन इंश्योरेंस (Home Loan Insurance - HLI) पॉलिसी द्वारा कवर किया गया था। यह एक सामान्य जीवन बीमा पॉलिसी से अलग है। जब लोन लिया जाता है, तो कई बैंक एक ग्रुप इंश्योरेंस उत्पाद (Group Insurance Product) की पेशकश करते हैं जो उधारकर्ता की मृत्यु की स्थिति में लोन की बकाया राशि को कवर करता है। यदि ऐसी पॉलिसी सक्रिय है, तो बीमा कंपनी ऋणदाता को बकाया राशि का भुगतान करती है, जिससे लोन खाता प्रभावी ढंग से बंद हो जाता है। यदि बीमा कवरेज आंशिक है या एक विशिष्ट बीमा राशि (Sum Assured) पर आधारित है, तो शेष ऋण का प्रबंधन जीवित बचे सह-उधारकर्ता द्वारा किया जाना चाहिए।

जब बीमा मौजूद न हो तो क्या प्रक्रिया है?

यदि कर्ज को कवर करने के लिए कोई बीमा नहीं है, तो पूरा बोझ जीवित बचे सह-उधारकर्ता पर पड़ता है। यदि जीवित व्यक्ति पूरी EMI का भुगतान करने में असमर्थ है, तो उसे तुरंत ऋण देने वाली संस्था (Lending Institution) से संपर्क करना चाहिए। बैंकों के पास अक्सर ऐसी संकटपूर्ण परिस्थितियों में सहायता करने की आंतरिक नीतियां होती हैं, जैसे कि लोन रीस्ट्रक्चरिंग प्लान (Loan Restructuring Plan) की पेशकश करना, जो लोन की अवधि बढ़ाकर मासिक भुगतान को कम कर सकता है। लोन फाइल को जल्द से जल्द अपडेट करने के लिए मृत्यु प्रमाण पत्र (Death Certificate) और अन्य प्रासंगिक दस्तावेज बैंक में जमा करना महत्वपूर्ण है।

बैंक भुगतान संबंधी समस्याओं को कैसे संभालते हैं?

यदि जीवित व्यक्ति कर्ज चुकाने में असमर्थ है और कोई अन्य कानूनी उत्तराधिकारी (Legal Heir) या गारंटर (Guarantor) जिम्मेदारी लेने के लिए आगे नहीं आता है, तो बैंक वसूली कार्यवाही (Recovery Proceedings) शुरू करने का अधिकार रखता है। SARFAESI Act के तहत, बैंक के पास लोन डिफ़ॉल्ट (Loan Default) होने पर गिरवी रखी गई संपत्ति (Mortgaged Property) पर कब्जा करने का कानूनी अधिकार है। ऐसी कठोर कार्रवाई करने से पहले, बैंक आमतौर पर कानूनी नोटिस (Legal Notices) जारी करते हैं और परिवार को बकाया चुकाने या ऋणदाता को भुगतान करने के लिए संपत्ति को स्वेच्छा से बेचने का अवसर प्रदान करते हैं। वित्तीय संस्थानों के लिए संपत्ति पर कब्जा लेना आमतौर पर अंतिम उपाय होता है, क्योंकि उनका प्राथमिक उद्देश्य संपत्ति के स्वामित्व के बजाय मूल राशि और ब्याज की वसूली करना होता है।

जीवित बचे सह-उधारकर्ताओं के लिए आवश्यक कदम

ऐसी घटना के बाद पहला कदम बैंक को सूचित करना और लोन की स्थिति पर चर्चा करने के लिए बैठक का अनुरोध करना है। जीवित बचे उधारकर्ताओं को देयता (Liability) की शर्तों को सत्यापित करने और किसी भी मौजूदा बीमा कवर की जांच करने के लिए मूल लोन दस्तावेजों (Loan Documents) की समीक्षा करनी चाहिए। यदि परिवार को वास्तविक वित्तीय कठिनाई का सामना करना पड़ता है, तो उन्हें लिखित रूप में अस्थायी मोहलत (Moratorium) या पुनर्गठित भुगतान योजना (Restructured Repayment Plan) का औपचारिक अनुरोध करना चाहिए। बैंक मैनेजर के साथ पारदर्शी संचार बनाए रखना अक्सर कानूनी कार्रवाई या संपत्ति जब्त होने से रोकने का सबसे प्रभावी तरीका होता है।