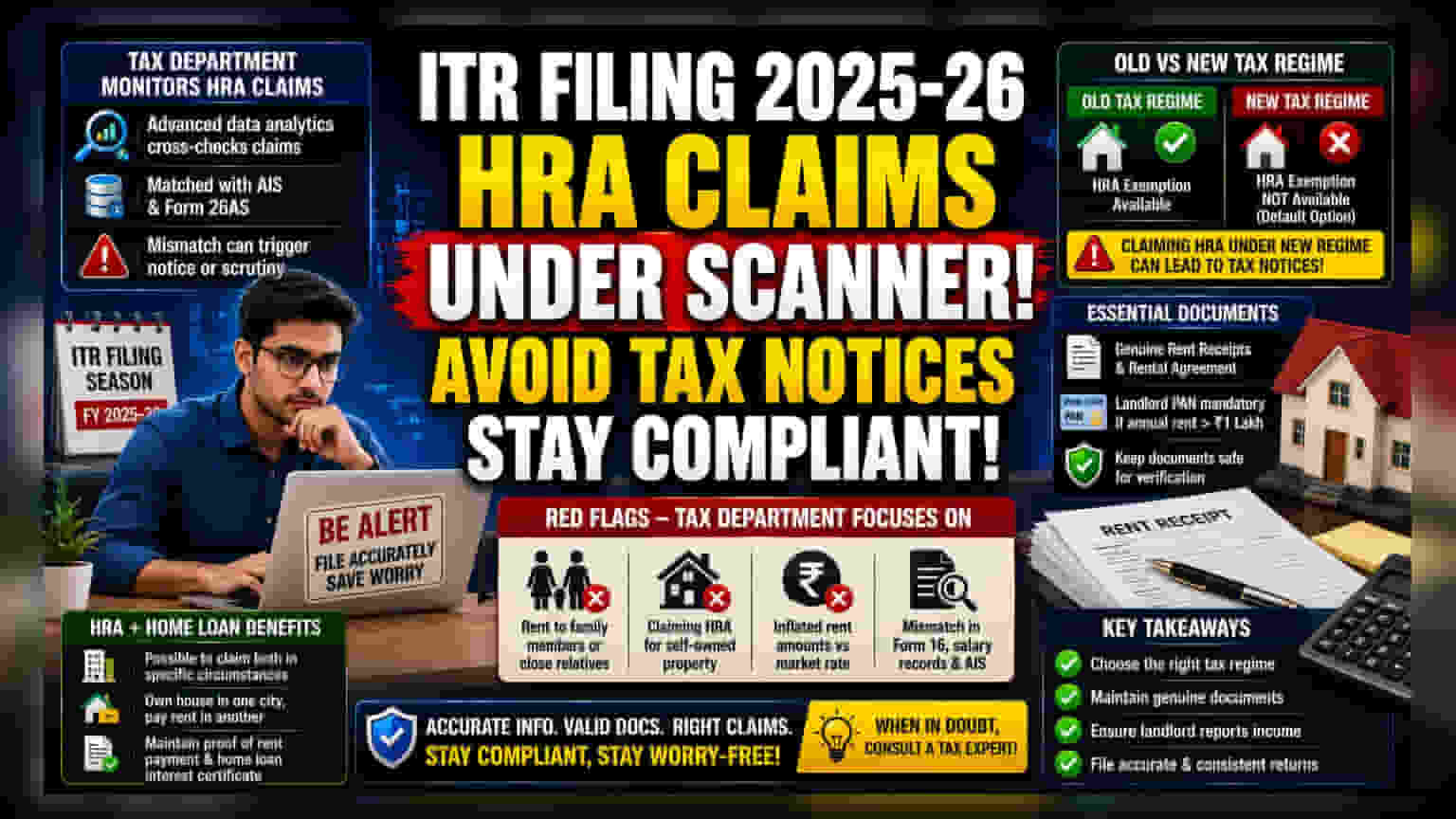

टैक्सपेयर्स को ITR फाइलिंग के दौरान हाउस रेंट अलाउंस (HRA) क्लेम पर अब ज्यादा सतर्क रहना होगा। इनकम टैक्स डिपार्टमेंट डेटा एनालिटिक्स का इस्तेमाल कर गड़बड़ियों का पता लगा रहा है। नोटिस से बचने के लिए रेंट एग्रीमेंट, रसीदें और मकान मालिक के PAN डिटेल्स को AIS से मिलाएं। साथ ही, यह भी सुनिश्चित करें कि आप न्यू टैक्स रिजीम के तहत HRA क्लेम के योग्य हैं या नहीं।

क्या हुआ?

फाइनेंशियल ईयर 2025-26 के लिए इनकम टैक्स रिटर्न (ITR) फाइलिंग का सीजन जारी है, और इनकम टैक्स डिपार्टमेंट हाउस रेंट अलाउंस (HRA) क्लेम की निगरानी काफी बढ़ा रहा है। टैक्स अथॉरिटीज अब एडवांस्ड डेटा एनालिटिक्स का उपयोग कर सैलरीड इंडिविजुअल्स द्वारा किए गए क्लेम की तुलना उनके एनुअल इन्फॉर्मेशन स्टेटमेंट (AIS) और फॉर्म 26AS में दी गई वित्तीय जानकारी से कर रहे हैं। इसका मतलब है कि अगर कर्मचारी द्वारा बताए गए किराए के डिटेल्स, मकान मालिक द्वारा डिस्क्लोज की गई आय से मेल नहीं खाते हैं, तो यह स्वचालित रूप से एक सूचना या स्क्रूटनी नोटिस को ट्रिगर कर सकता है।

न्यू टैक्स रिजीम का अंतर

कई टैक्सपेयर्स के लिए एक बड़ा कन्फ्यूजन ओल्ड और न्यू टैक्स रिजीम के बीच का अंतर है। न्यू टैक्स रिजीम, जो कि अधिकांश टैक्सपेयर्स के लिए डिफॉल्ट ऑप्शन है, के तहत HRA एग्जम्प्शन उपलब्ध नहीं है। कई टैक्सपेयर्स अनजाने में न्यू टैक्स रिजीम चुनकर HRA क्लेम कर लेते हैं, जिसके कारण टैक्स कम भरने पर टैक्स डिपार्टमेंट से नोटिस आते हैं। ITR सबमिट करने से पहले, यह कन्फर्म करना बेहद जरूरी है कि चुनी गई टैक्स रिजीम HRA डिडक्शन की अनुमति देती है या नहीं।

ज़रूरी डॉक्यूमेंटेशन

ओल्ड टैक्स रिजीम के तहत योग्य लोगों के लिए, डॉक्यूमेंटेशन ही टैक्स नोटिस के खिलाफ बचाव की पहली लाइन है। टैक्सपेयर्स को यह सुनिश्चित करना चाहिए कि उनके पास असली रेंट रसीदें और एक वैलिड रेंट एग्रीमेंट हो। ₹1 लाख से अधिक के सालाना किराए के लिए, मकान मालिक का परमानेंट अकाउंट नंबर (PAN) देना अनिवार्य है। टैक्स डिपार्टमेंट मकान मालिक के PAN को उनके खुद के इनकम टैक्स फाइलिंग से मैच करता है ताकि यह सुनिश्चित हो सके कि किराए की आय सही ढंग से रिपोर्ट की जा रही है। इसमें गड़बड़ी स्क्रूटनी का एक मुख्य कारण है।

आम गलतियां और रेड फ्लैग्स

टैक्स अथॉरिटीज 'नकली' व्यवस्थाओं की पहचान करने पर लगातार ध्यान केंद्रित कर रही हैं। अक्सर फ्लैग किए जाने वाले क्लेम में शामिल हैं: एक ही घर में रहते हुए परिवार के सदस्यों या करीबी रिश्तेदारों को किराया देना, या बिना किसी असली, डॉक्यूमेंटेड कारण के खुद के मालिकाना हक वाली प्रॉपर्टी के लिए HRA क्लेम करना। डेटा एनालिटिक्स सिस्टम यह पता लगाने के लिए डिज़ाइन किए गए हैं कि क्या 'मकान मालिक' एक पारिवारिक सदस्य है जिसने किराए की आय घोषित नहीं की है, या क्षेत्र के मार्केट रेट की तुलना में किराए की राशि काफी ज्यादा फुला दी गई है। फॉर्म 16, सैलरी रिकॉर्ड्स और AIS में लगातार जानकारी भरकर रिटर्न फाइल करना इन रेड फ्लैग्स से बचने के लिए महत्वपूर्ण है।

HRA और होम लोन बेनिफिट्स को कंबाइन करना

कुछ खास परिस्थितियों में, HRA एग्जम्प्शन और होम लोन इंटरेस्ट डिडक्शन दोनों का एक साथ क्लेम करना संभव है। उदाहरण के लिए, यदि किसी व्यक्ति के पास एक शहर में घर है लेकिन वह दूसरे शहर में नौकरी करता है और किराया दे रहा है, तो वह दोनों का क्लेम कर सकता है। हालांकि, सिर्फ प्रॉपर्टी का मालिक होना, HRA के लिए अयोग्य नहीं ठहराता अगर शर्तें पूरी होती हैं। इसके विपरीत, एक ही शहर में टैक्सपेयर की स्वामित्व वाली प्रॉपर्टी के लिए HRA क्लेम करना आम तौर पर तब तक स्वीकार्य नहीं है जब तक कि कहीं और रहने का कोई वैलिड, तार्किक कारण न हो। टैक्सपेयर्स को यह सुनिश्चित करना चाहिए कि उनके पास किराए के भुगतान और होम लोन ब्याज प्रमाण पत्र दोनों के प्रूफ हों ताकि अगर कभी टैक्स डिपार्टमेंट द्वारा इनकी समीक्षा की जाती है तो इन ड्यूल क्लेम्स का समर्थन किया जा सके।