Wipro, Accenture और PwC India जैसी दिग्गज कंपनियों के लिए काम कर चुके विवेक वामन ने सिर्फ 47 साल की उम्र में ₹20 करोड़ की नेट वर्थ बनाकर फुल-टाइम नौकरी से संन्यास ले लिया है। उनकी यह उपलब्धि दो दशक की अनुशासित बचत और लंबी अवधि के निवेश का नतीजा है।

क्या हुआ?

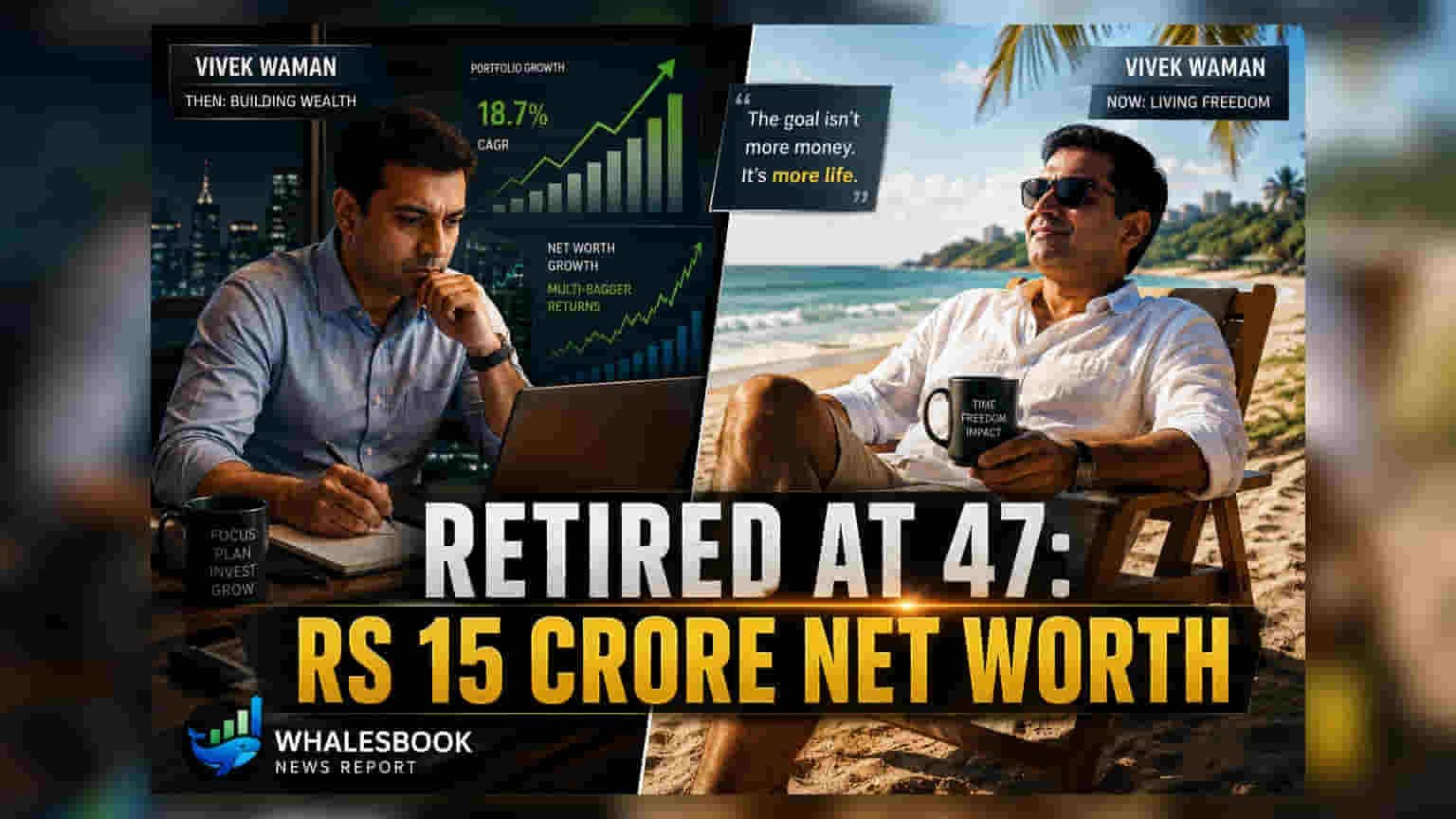

विवेक वामन, जिन्होंने Wipro, Accenture और PwC India जैसी जानी-मानी कंपनियों में काम किया है, ने 47 साल की उम्र में अपनी फुल-टाइम नौकरी से रिटायरमेंट ले ली है। IT और कंसल्टिंग सेक्टर में 24 साल के अपने करियर के दौरान, उन्होंने 2021 तक करीब ₹15 करोड़ की नेट वर्थ बनाई थी, जो अब बढ़कर ₹20 करोड़ से ज़्यादा हो चुकी है। वामन की यह सफलता बिजनेस, विरासत या हाई-रिस्क ट्रेडिंग से नहीं, बल्कि पूरी तरह से लगातार और लंबी अवधि की वित्तीय अनुशासन से हासिल हुई है।

फाइनेंशियल इंडिपेंडेंस का रास्ता

अपने करियर की शुरुआत ₹12,000 प्रति माह की सैलरी से करने वाले वामन की आय अंततः लगभग ₹4-5 लाख प्रति माह तक पहुंच गई। वे अपनी संपत्ति को बढ़ाने का श्रेय लाइफस्टाइल डिसिप्लिन को देते हैं, जहाँ उन्होंने जानबूझकर अपनी सैलरी बढ़ने के साथ-साथ अपने खर्चों को नहीं बढ़ाया। लगातार, लंबी अवधि के निवेश पर ध्यान केंद्रित करके, उन्होंने दो दशकों में कंपाउंडिंग का फायदा उठाया। वे अपने निवेश के तरीके को "बोरिंग लेकिन असरदार" बताते हैं, और इस बात पर जोर देते हैं कि हाई-रिस्क मार्केट ट्रेंड्स का पीछा करने की तुलना में धैर्य और नियमितता संपत्ति बनाने के लिए ज़्यादा महत्वपूर्ण हैं।

सैलरीड प्रोफेशनल्स के लिए यह क्यों मायने रखता है?

यह कहानी सैलरी पाने वाले कर्मचारियों के लिए स्ट्रक्चर्ड लॉन्ग-टर्म इन्वेस्टमेंट की क्षमता का एक केस स्टडी है। वामन का अनुभव बताता है कि वित्तीय स्वतंत्रता उन लोगों के लिए सुलभ है जो पेशेवर विकास बनाए रखते हैं, अपने स्किल्स को लगातार बढ़ाते हैं, और लाइफस्टाइल इन्फ्लेशन के जाल से बचते हैं। उनका तरीका लंबी अवधि के नजरिए को बनाए रखने, स्ट्रक्चर्ड प्लानिंग के लिए वित्तीय सलाहकारों के साथ काम करने और बार-बार या आवेगपूर्ण वित्तीय निर्णय लेने से बचकर कंपाउंडिंग प्रक्रिया को सुरक्षित रखने के महत्व को उजागर करता है।

दौलत और काम को नई परिभाषा

विशिष्ट आंकड़ों से परे, वामन का रिटायरमेंट में जाना इस बात को दर्शाता है कि कैसे पेशेवर पैसे की भूमिका को देखते हैं। उनका कहना है कि वित्तीय स्वतंत्रता का अंतिम लक्ष्य एक निश्चित नेट वर्थ जमा करना नहीं, बल्कि पूंजी द्वारा प्रदान की जाने वाली लचीलता और मनोवैज्ञानिक स्वतंत्रता है। 47 साल की उम्र में इस मुकाम पर पहुंचकर, वे पे-चेक के लिए काम करना बंद कर सके और इसके बजाय अपने समय पर नियंत्रण पाने के लिए अपने संसाधनों का उपयोग कर सके, जिसे वे पैसे से ज़्यादा मूल्यवान मानते हैं।

निवेशकों और प्रोफेशनल्स को क्या ध्यान रखना चाहिए?

जो लोग इस तरह की यात्रा को दोहराना चाहते हैं, उनके लिए मुख्य ध्यान रखने योग्य बातें वही हैं: लंबे करियर के दौरान एक उच्च बचत दर बनाए रखने की क्षमता, सैलरी वृद्धि के दौरान लाइफस्टाइल इन्फ्लेशन से बचने का अनुशासन, और लंबी अवधि, कम-वोलैटिलिटी वाले निवेश वाहनों के प्रति प्रतिबद्धता। इस संदर्भ में सफलता व्यक्तिगत स्टॉक चुनने के बजाय कैश फ्लो आवंटन की निरंतरता और उन संपत्तियों को कितने समय तक बिना किसी बाधा के बढ़ने दिया जाता है, इस पर निर्भर करती है।