लंबे समय के लोन का भारी बोझ

भारत में बहुत से लोगों के लिए घर खरीदना एक बड़ा फाइनेंशियल लक्ष्य होता है, जिसके लिए अक्सर 20 से 30 साल तक का लंबा होम लोन लेना पड़ता है। इतने लंबे टेन्योर (Tenure) में, आप मूलधन (Principal) से कहीं ज़्यादा ब्याज (Interest) भर देते हैं। लोन के शुरुआती सालों में तो EMI का बड़ा हिस्सा सिर्फ ब्याज चुकाने में चला जाता है, जिससे मूलधन कम होने की रफ्तार धीमी रहती है।

एक अतिरिक्त EMI का कमाल

फाइनेंशियल एक्सपर्ट्स (Financial Experts) मानते हैं कि इस ब्याज के बोझ को कम करने का सबसे असरदार तरीका है - हर साल लगातार एक अतिरिक्त EMI का भुगतान करना। अगर आप यह अतिरिक्त भुगतान लोन के शुरुआती सालों में करते हैं, तो इसका फायदा सबसे ज़्यादा मिलता है। ऐसा इसलिए है क्योंकि शुरुआत में EMI का एक बड़ा हिस्सा ब्याज के रूप में कटता है। जब आप अतिरिक्त भुगतान करते हैं, तो वह सीधे मूलधन पर असर डालता है, जिससे भविष्य में लगने वाला ब्याज भी कम हो जाता है।

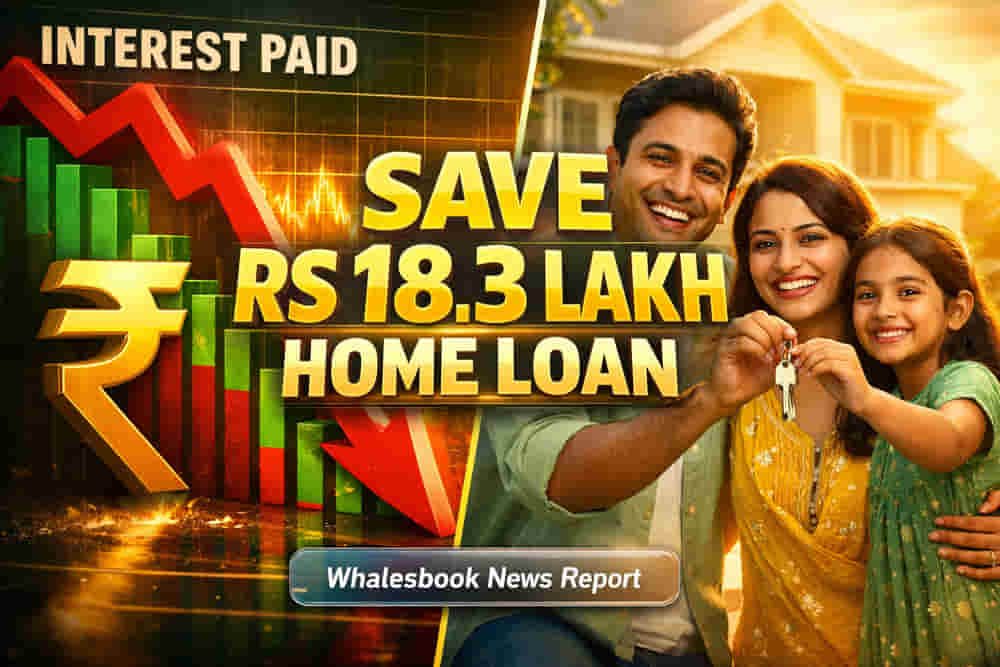

एक उदाहरण के तौर पर, अगर आपने ₹50 लाख का लोन 8.5% ब्याज दर पर 25 साल के लिए लिया है, तो हर साल एक अतिरिक्त EMI चुकाने से आप करीब ₹18.31 लाख की बचत कर सकते हैं। इतना ही नहीं, आपका लोन टेन्योर भी लगभग 5.6 साल कम हो जाएगा, जिससे आप जल्दी कर्ज-मुक्त हो जाएंगे।

मार्केट का मौजूदा हाल और एक्सपर्ट्स की राय

भारत में होम लोन का मार्केट लगातार बढ़ रहा है। शहरों का विकास और सरकारी पहलों से लोग घर खरीदने की ओर आकर्षित हो रहे हैं। ब्याज दरें भी काफी कॉम्पिटिटिव (Competitive) हैं, जो अलग-अलग बैंकों में लगभग 7.10% से लेकर 13.20% तक हो सकती हैं। ऐसे में, 8.5% ब्याज दर एक आम दर है।

एक्सपर्ट्स (Experts) हमेशा सलाह देते हैं कि लोन की शुरुआत में ही प्रीपेमेंट (Prepayment) या अतिरिक्त EMI का भुगतान करना सबसे ज़्यादा फायदेमंद होता है, क्योंकि इसी समय EMI का बड़ा हिस्सा ब्याज के रूप में कट रहा होता है। अगर आपकी आमदनी बढ़ती है, तो EMI की राशि थोड़ी बढ़ा देने से भी मूलधन तेजी से कम होता है और बचत बढ़ जाती है।

समझदारी भरा फाइनेंशियल मैनेजमेंट

भारतीय रियल एस्टेट मार्केट (Real Estate Market) में अच्छी ग्रोथ दिख रही है, खासकर प्रीमियम सेगमेंट में। लेकिन, कई खरीदारों के लिए घर की कीमत अभी भी एक बड़ी चिंता है। ऐसे में, होम लोन के प्रीपेमेंट की रणनीति एक महत्वपूर्ण टूल है। इससे न केवल ब्याज बचता है, बल्कि आपका क्रेडिट स्कोर (Credit Score) भी सुधर सकता है, जिससे आपको भविष्य में लोन मिलने में आसानी होगी।

हालांकि, बजट 2026 में टैक्स डिडक्शन (Tax Deduction) को लेकर कुछ बदलाव हो सकते हैं, लेकिन प्रीपेमेंट के ज़रिए ब्याज के बोझ को कम करने का सीधा और बड़ा फायदा होम-ओनर्स (Home-Owners) के लिए हमेशा रहेगा।