क्या आप जानते हैं कि होम लोन की शुरुआती EMI में ज़्यादातर पैसा ब्याज में चला जाता है? फ्लोटिंग रेट वाले होम लोन पर ब्याज दरों के उतार-चढ़ाव पर नज़र रखना बहुत ज़रूरी है। बोनस या किसी और बचत से मूलधन कम करने पर आप लाखों की बचत कर सकते हैं और लोन जल्दी खत्म कर सकते हैं।

क्या है माजरा?

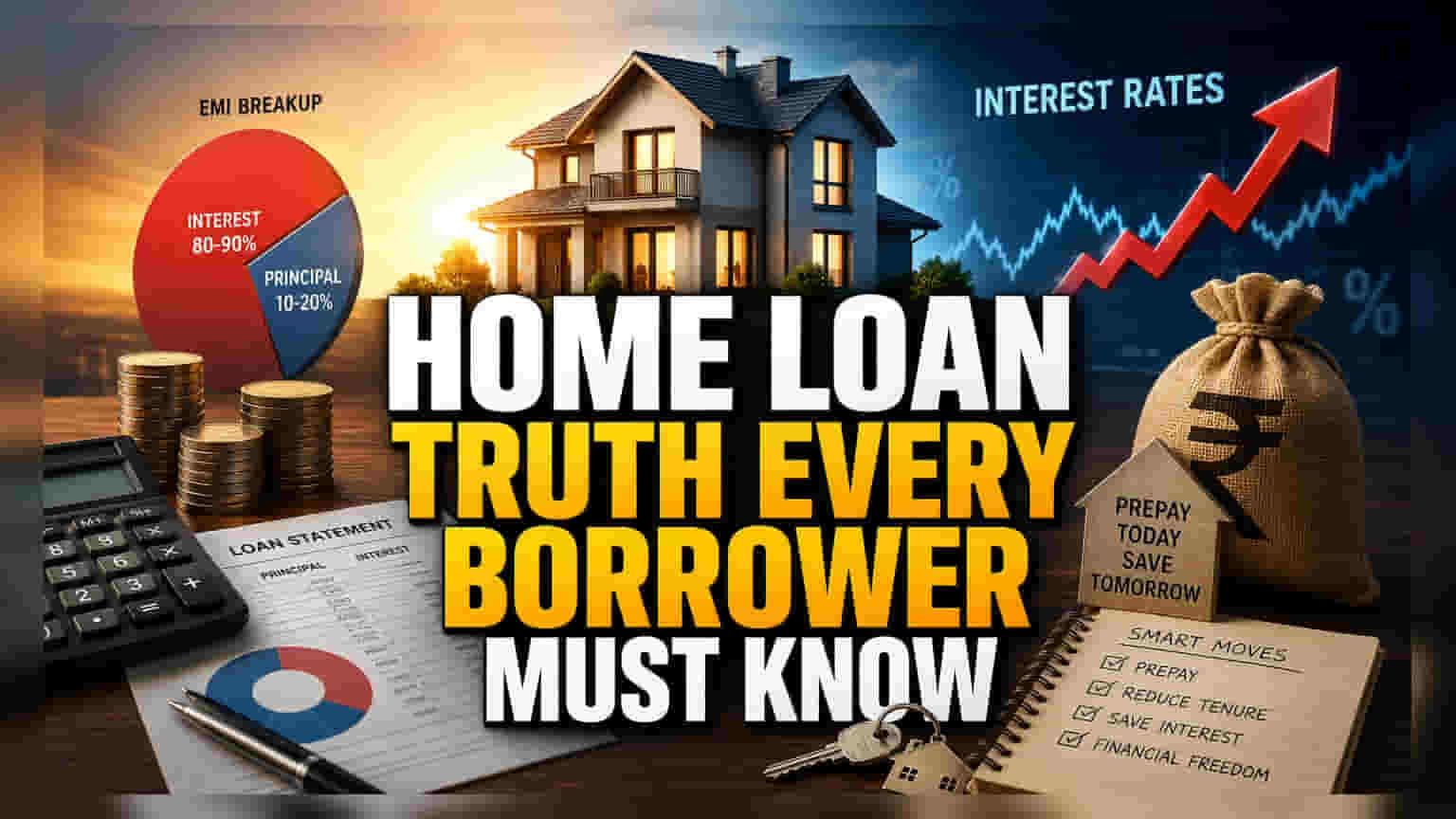

ज़्यादातर भारतीय परिवारों के लिए होम लोन उनकी ज़िंदगी की सबसे बड़ी आर्थिक देनदारी होती है। लोग अक्सर अपनी मंथली बजट में EMI पर ध्यान देते हैं, लेकिन होम लोन चुकाने के तरीके को ठीक से नहीं समझते। लंबे लोन के शुरुआती सालों में, EMI का ज़्यादातर हिस्सा ब्याज चुकाने में जाता है, और लोन की असल रकम बहुत कम कम होती है। ऐसे में, उधार ली गई रकम उम्मीद से कहीं ज़्यादा धीमी गति से कम होती है।

होम लोन चुकाने का गणित

ज़्यादातर होम लोन एक तय रीपेमेंट शेड्यूल पर चलते हैं, जिससे बैंक का ब्याज का फायदा भी बना रहे और उधार लेने वाले की कैश फ्लो भी ठीक रहे। जब कोई उधार लेने वाला अपना लोन शुरू करता है, तो ब्याज पूरी बाकी रकम पर कैलकुलेट होता है। जैसे-जैसे लोन आगे बढ़ता है और मूलधन (Principal) कम होता जाता है, EMI में ब्याज का हिस्सा कम होने लगता है और मूलधन का हिस्सा बढ़ने लगता है। यही वजह है कि 2-3 साल बाद लोन अकाउंट देखने पर हैरानी हो सकती है; लगातार EMI भरने के बावजूद, मूलधन शायद ही कम हुआ हो। यह बैंक की गलती नहीं, बल्कि लंबे समय के लोन के काम करने का एक स्टैंडर्ड तरीका है।

फ्लोटिंग रेट्स का असर

भारत में ज़्यादातर होम लोन फ्लोटिंग इंटरेस्ट रेट से जुड़े होते हैं, जिसका मतलब है कि RBI की रेपो रेट या बैंक के अपने बेंचमार्क के आधार पर रेट बदल सकता है। जब ब्याज दरें बढ़ती हैं, तो बैंक आमतौर पर EMI बढ़ाने के बजाय लोन की अवधि (Tenure) बढ़ा देते हैं, जब तक कि उधार लेने वाला खुद EMI बढ़ाने का अनुरोध न करे। इससे लोन की कुल लागत चुपचाप बढ़ सकती है। 20 साल की अवधि में, ब्याज दर में थोड़ी सी बढ़ोतरी भी कुल रीपेमेंट में काफी ज़्यादा रकम जोड़ सकती है, जिससे एक मीडियम साइज़ का लोन एक बहुत महंगी देनदारी बन जाता है।

प्रीपेमेंट का गणित

इस देनदारी को मैनेज करने का सबसे कारगर तरीका है प्रीपेमेंट (Extra Payment)। जब उधार लेने वाला मूलधन की तरफ़ अतिरिक्त भुगतान करता है – जैसे किसी बोनस, निवेश की मैच्योरिटी या किसी और सरप्लस फंड का इस्तेमाल करके – तो इसका तुरंत असर होता है। क्योंकि ब्याज बाकी बचे मूलधन पर कैलकुलेट होता है, उस रकम को जल्दी कम करने से भविष्य के सभी महीनों के लिए उस पर लगने वाले ब्याज में कटौती होती है। छोटा, लगातार प्रीपेमेंट लोन की अवधि को सालों तक कम कर सकता है और ब्याज की लागत में भारी बचत कर सकता है।

निवेश बनाम कर्ज की लड़ाई

होम लोन का प्रीपेमेंट ब्याज बचाता है, लेकिन उधार लेने वाले अक्सर कर्ज चुकाने और अन्य निवेशों के बीच चुनाव करते हैं। अगर होम लोन की ब्याज दर इक्विटी मार्केट या अन्य हाई-ग्रोथ एसेट्स से मिलने वाले संभावित पोस्ट-टैक्स रिटर्न से कम है, तो कुछ निवेशक लोन का प्रीपेमेंट करने के बजाय अपने सरप्लस कैश को निवेश करना पसंद करते हैं। हालाँकि, होम लोन का प्रीपेमेंट होम लोन की ब्याज दर के बराबर गारंटीड रिटर्न देता है, जो कि एक रिस्क-फ्री बचत है। सबसे अच्छा तरीका व्यक्ति की रिस्क लेने की क्षमता, वर्तमान टैक्स ब्रैकेट और उसके लोन पर लगने वाली विशिष्ट ब्याज दर पर निर्भर करता है।

निवेशकों को क्या देखना चाहिए?

उधार लेने वालों को मूलधन और ब्याज के बंटवारे को देखने के लिए नियमित रूप से अपने लोन स्टेटमेंट की जाँच करनी चाहिए। यदि ब्याज दर का माहौल बढ़ रहा है, तो यह जानना महत्वपूर्ण है कि दरें लोन की अवधि को कैसे प्रभावित कर रही हैं। इसके अलावा, साल में कम से कम एक अतिरिक्त EMI का भुगतान करने का लक्ष्य निर्धारित करने से लोन की दिशा काफ़ी बदल सकती है, जिससे 20 साल का कर्ज़ एक छोटी, ज़्यादा मैनेजेबल देनदारी में बदल सकता है।