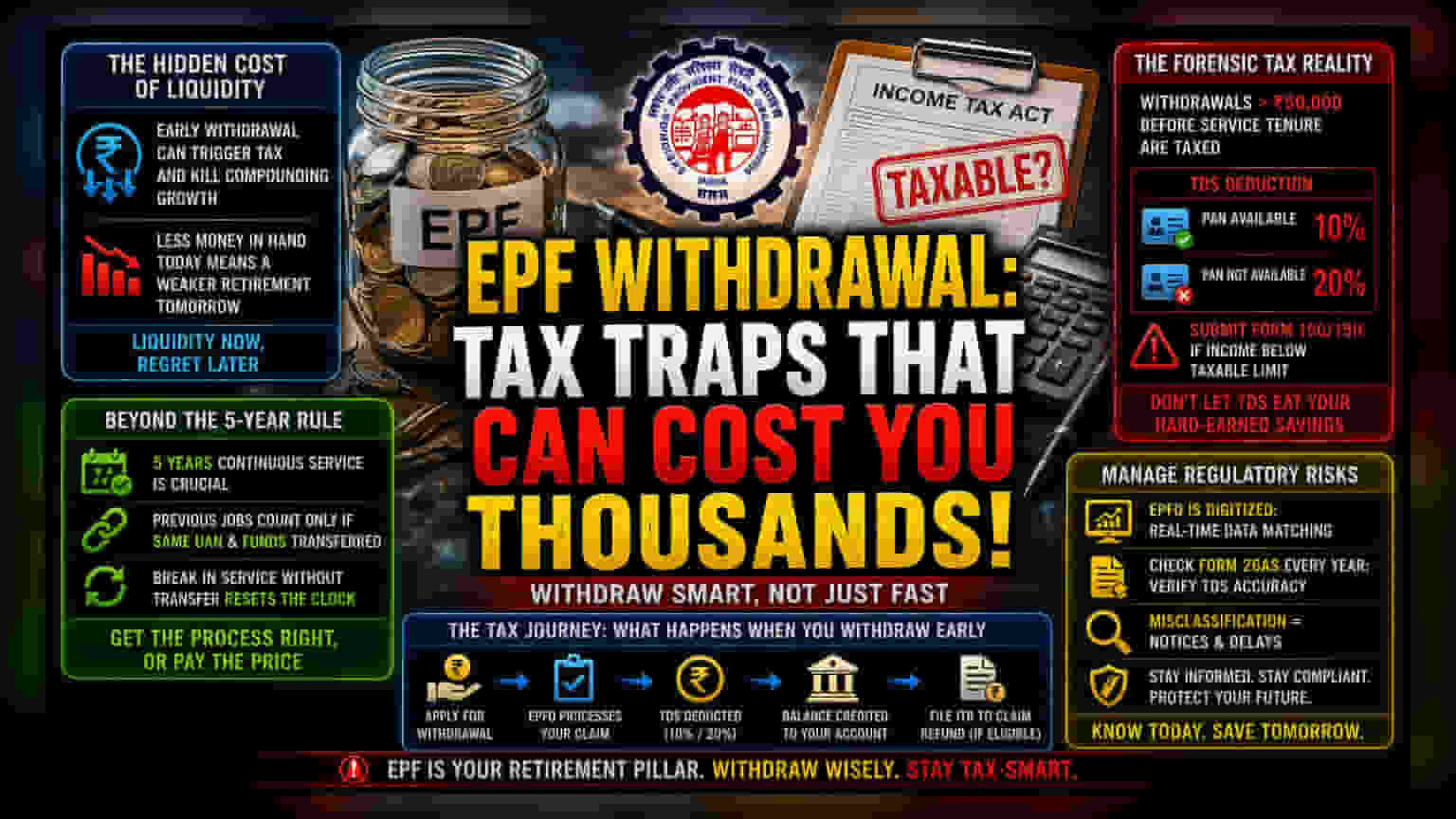

तरलता (Liquidity) की छिपी हुई कीमत

Employees' Provident Fund (EPF) भारत में रिटायरमेंट प्लानिंग का एक मज़बूत आधार है। लेकिन, समय से पहले इस फंड से पैसा निकालने के टैक्स से जुड़े नतीजों को अक्सर गलत समझा जाता है। सबसे बड़ा खतरा सिर्फ कंपाउंडिंग इंटरेस्ट (compounding interest) का नुकसान ही नहीं, बल्कि इनकम टैक्स एक्ट (Income Tax Act) की पेचीदगियों को न समझने की वजह से लगने वाली तत्काल टैक्स देनदारी भी है। जब कोई व्यक्ति अपने EPF कॉर्पस (corpus) से पैसे निकालता है, तो कैपिटल (capital) और इनकम (income) के बीच का अंतर ही टैक्स के बोझ को तय करता है।

पांच साल की सीमा से आगे की कहानी

पांच साल की लगातार नौकरी की ज़रूरत पर ज़्यादा ध्यान देने के कारण लोग गहराई की बातों से अनजान रह जाते हैं। भले ही कोई कर्मचारी इस समय-सीमा को पूरा कर ले, फिर भी जमा हुई कुल राशि के कुछ हिस्से - जैसे कि नियोक्ता का योगदान (employer's contributions) और उस पर मिला ब्याज (interest accrued) - सैलरी हेड (salary head) के तहत टैक्सेबल (taxable) होते हैं।

इसके अलावा, अगर नौकरी में रुकावट आती है और खातों को ठीक से मर्ज (merge) नहीं किया जाता है, तो समय फिर से शुरू से गिना जाता है। कई लोग यह नहीं समझते कि पिछली नौकरी की अवधि केवल तभी पांच साल की गिनती में गिनी जाती है जब यूनिवर्सल अकाउंट नंबर (UAN) एक जैसा रहे और फंड को विधिवत ट्रांसफर किया गया हो। इस प्रशासनिक कड़ी के बिना, टैक्स अथॉरिटीज (tax authorities) पैसे निकालने को समय से पहले मानती हैं, चाहे व्यक्ति ने अलग-अलग कंपनियों में कुल कितने भी साल काम किया हो।

टैक्स की असलियत

जिन लोगों ने सर्विस की अवधि पूरी होने से पहले ₹50,000 से ज़्यादा की निकासी की है, उन पर टैक्स अथॉरिटीज द्वारा सर्जिकल प्रिसिशन (surgical precision) के साथ टैक्स डिडक्टेड एट सोर्स (TDS) लगाया जाता है। यदि PAN रिकॉर्ड में है, तो 10% की कटौती लागू होती है। यदि PAN नहीं है, तो यह दर दोगुनी यानी 20% हो जाती है।

कई कर्मचारियों की सबसे बड़ी चूक यह है कि जब उनकी कुल आय टैक्सेबल थ्रेशोल्ड (taxable threshold) से कम होती है, तो वे फॉर्म 15G या 15H जमा करना भूल जाते हैं। ये फॉर्म सिर्फ वैकल्पिक कागज़ात नहीं हैं; ये कैपिटल के अनावश्यक क्षरण (erosion) को रोकने का मुख्य जरिया हैं।

जब गलती से TDS कट जाता है, तो सालाना टैक्स फाइलिंग (tax filing) प्रक्रिया के ज़रिए उन पैसों को वापस पाना लिक्विडिटी गैप (liquidity gap) पैदा करता है जो छोटी अवधि की वित्तीय योजना को बाधित कर सकता है।

रेगुलेटरी जोखिमों का प्रबंधन

भारत में रिटायरमेंट प्लानिंग के लिए अब 'सेट एंड फॉरगेट' (set and forget) वाली निष्क्रिय रणनीति के बजाय सक्रिय प्रबंधन (active management approach) की ज़रूरत है। EPFO पोर्टल के डिजिटाइजेशन (digitisation) को देखते हुए, आधार (Aadhaar) और UAN डेटा के इंटीग्रेशन (integration) से टैक्स अथॉरिटीज को निकासी के पैटर्न की रियल-टाइम (real-time) जानकारी मिलती है।

इस बढ़ी हुई पारदर्शिता का मतलब है कि टैक्स वर्गीकरण (tax classification) में मैन्युअल गलतियों को आसानी से पकड़ा जा सकता है। कर्मचारियों को अपने सालाना फॉर्म 26AS को एक महत्वपूर्ण ऑडिट डॉक्यूमेंट (audit document) की तरह मानना चाहिए, और अपनी निकासी रिकॉर्ड (withdrawal records) के साथ इसकी तुलना करके यह सुनिश्चित करना चाहिए कि TDS की स्थिति उनकी वास्तविक टैक्स देनदारी (tax liability) से मेल खाती है।

EPF की टैक्स-फ्री स्थिति के बारे में पुरानी धारणाओं पर निर्भर रहने से असेसमेंट ईयर (assessment year) के दौरान अप्रिय आश्चर्य होने की संभावना है।